一、数字用户个人会员付费需求分析

1、文化创意、信息传播服务企业崛起,推动行业快速发展

在政策和技术的推动下,文化产业蓬勃发展, GDP贡献度逐年提高; 2017年中国规模以上文化企业营收增长迅速,其中文化服务类企业同比提升15.3%,以文化信息传输服务类(平台型)企业和文化创意类企业贡献度较高。

2012-2017年中国文化产业增加值及GDP比重

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络广告评估行业市场供需预测及投资战略研究报告》

2017年中国规模以上文化及相关产业企业营收收入

资料来源:公开资料整理

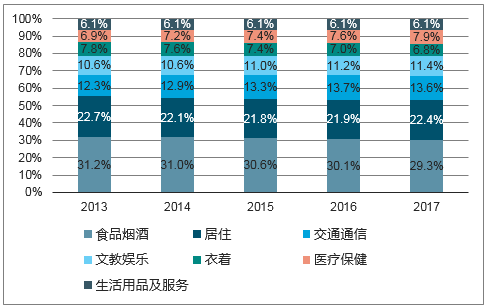

2、用户文娱消费持续增长,会员付费意愿不断增强

2013-2017年中国居民人均消费支出结构

资料来源:公开资料整理

| 2016年,网易云音乐2016年付费会员人数同比增长超过9倍,数字专辑购买人数同比增长超7倍,销售额达到百万级达4张。 |

| 2016年,阿里数据显示,淘宝超级会员已近千万。2018年推出会员,权益含优酷、饿了么、淘票票、虾米等会员服务。 |

| 2017年,平均月付费用户同比增加33.7%至1110万人;每名付费用户平均每月收入22.3元,同比增加28.2%。 |

| 2018年,宣布突破4300万付费会员后,会员规模达6259万人。 |

| 2018年,京东PLUS与爱奇艺vIP打通一周新增超百万会员,累计plus会员数同比2016年增速高达700%。 |

| 2018年,会员收入25亿元人民币,同比增长66%;会员规模达6710万人,同比增长75%。 |

资料来源:公开资料整理

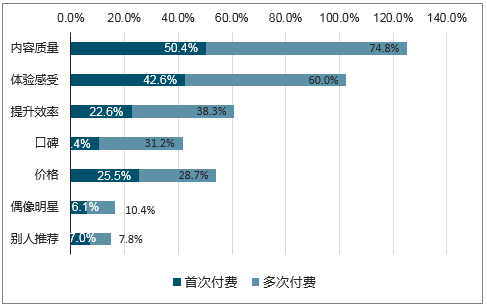

3、内容质量是用户付费的绝对因素,首次购买价格驱动力更高

用户付费驱动因素二级维度分布

资料来源:公开资料整理

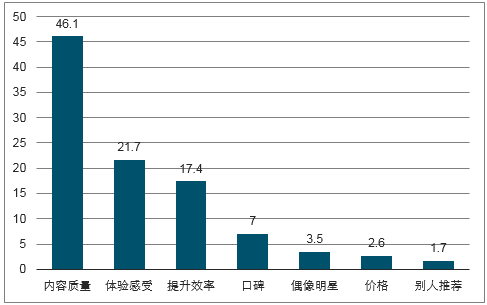

用户持续付费决定因素二级维度分布

资料来源:公开资料整理

4、口碑传播更值得信赖,

用户对内容质量、 使用感受和产品的增值上评价良好, 认为达到期望, 同时对人际推荐的满意度最高, 较为信赖人与人之间的信息传递渠道;另一方面, 用户对产品的价格感知不满意, 主要问题在于厂商价格调整的频繁和没有完善的价格保护机制。

会员付费直接感知驱动因素评价

资料来源:公开资料整理

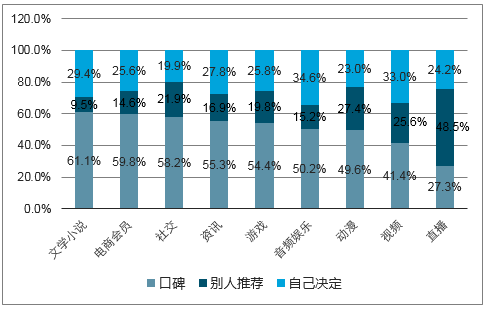

5、传播影响:社交付费多重因素影响,音频付费独立性强

偏静态产品(如文学小说, 资讯和电商会员) 付费用户受品牌口碑传播影响较大, 而偏动态产品(如直播, 视频, 游戏, 动漫) 付费用户受别人推荐影响较大;社交产品付费用户受双重因素影响, 而音频娱乐付费用户习惯于自己做决定。

细分行业传播影响驱动因素分布

资料来源:公开资料整理

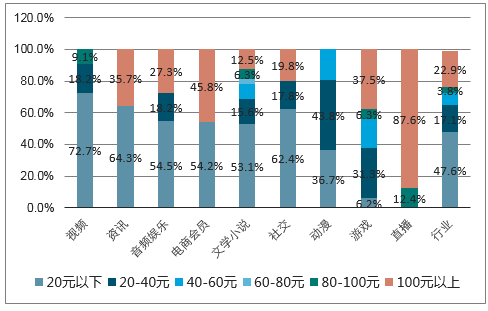

6、两级分化趋势明显,游戏,直播付费价格更高

目前付费市场价格区间呈现两极分化趋势, 这与付费周期(月度, 年度) 有关;价格分布来看视频, 资讯类由于资费固定价格较低, 游戏, 直播类收费灵活,价格更高。

会员付费价格区间分布

资料来源:公开资料整理

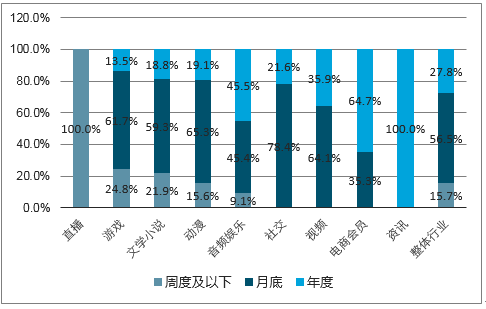

7、资讯,直播付费模式较为固定,月度、年度付费频率占比较高全行业来看, 月度付费模式最受欢迎, 年费频率占比仅次于月度付费;直播和资讯类会员付费模式较为固定。

会员付费产品购买频率

资料来源:公开资料整理

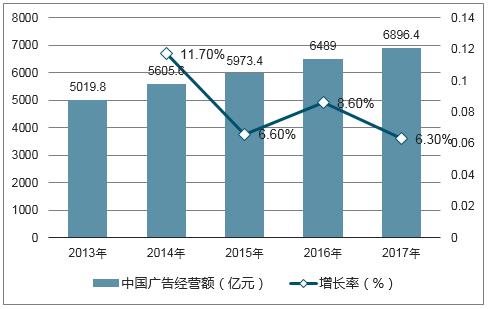

2017年中国广告经营额近7000亿,广告市场呈现融合趋势2017年,中国整体广告市场保持稳定增长,中国广告经营额近7000亿。从五大媒体广告收入来看,网络广告持续快速发展并占据广告市场绝对核心地位,而媒体之间的融合互动使五大媒体广告收入整体仍保持稳定的增长,2016年增长率达到15.6%,预计2017年五大媒体广告收入将突破5000亿元。

2013-2017年中国广告经营额

资料来源:公开资料整理

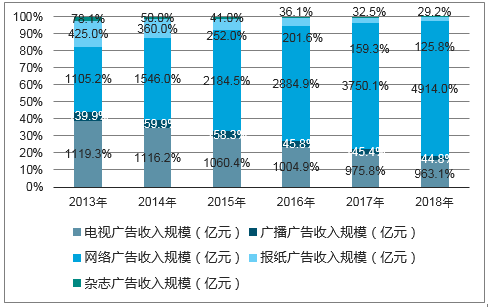

2013-2018年中国五大媒体广告收入规模及预测

资料来源:公开资料整理

二、网络广告行业市场规模与未来发展趋势分析

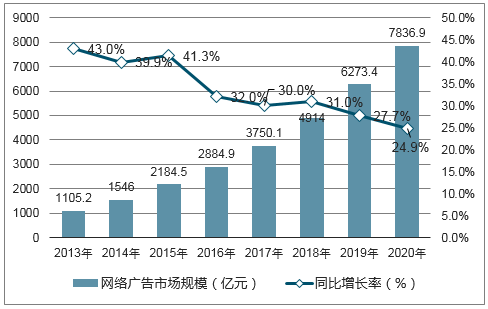

2017年网络广告规模超3750亿,2018年增速仍在30%以上中国网络广告市场规模达到3750.1亿元,同比增长30%,预计在2018年增速仍保持在30%以上。 从绝对值来看,中国网络广告发展仍旧显示出较为良好的生命力,预计在2020年市场规模将近8000亿元。中国网络广告市场仍旧是互联网产业重要的商业模式,并且市场随着互联网企业形态和格局的变化而变化。

随着互联网产业经历人口红利期、移动风口期,近年来进入精细化运营期,网络广告市场也在各阶段不断打破原有天花板限制,拓展形式和边界。未来5-10年,网络广告将继续跟随互联网产业发展,进入以互联网作为连接点,以技术为驱动,打通多种渠道和资源进行精细化管理,以内容创意和基于数据分析的优化能力作为核心竞争力的阶段。

2013-2020年中国网络广告市场规模及预测

资料来源:公开资料整理

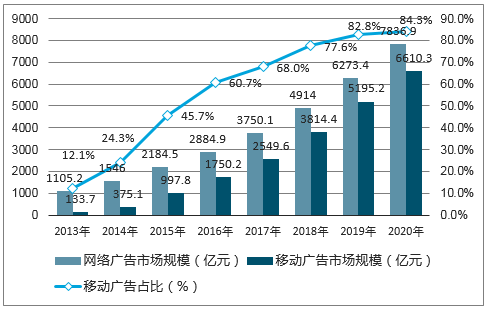

1、移动广告规模占网络广告比例近70%,已占据市场绝对主流移动终端已经成为当前人们生活不可缺少的一部分,与此同时,移动广告产业链不断完善,推动着网络广告规模的快速增长。 2017年移动广告规模达2549.6亿,占总体网络广告比例近70%,预计2020年这一比例将达到84.3%,未来仍将持续引领网络广告市场发展。

2013-2020年中国网络广告与移动广告市场规模及预测

资料来源:公开资料整理

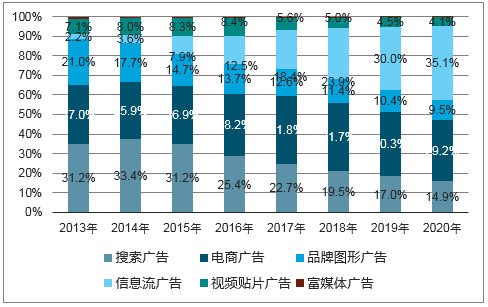

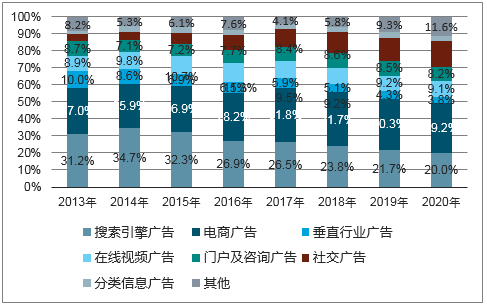

2017年,中国网络广告在细分领域市场份额变化仍在继续,传统搜索广告整体发展低于行业水平,份额持续降低;电商广告占比31.8%,与去年同期相比,份额持续上升,随着消费者线上商品选择的增多,电商广告收入呈现增长趋势,增速高于整体市场,2017年份额增长为31.8%,继续保持在份额首位。信息流广告表现仍旧非常突出,2017年信息流广告口径除包含社交、新闻、视频等之外,计入了以搜索等工具类平台及短视频平台为主要载体的信息流广告,其市场份额达到18.4%,份额增加明显并跃居第三位。

2013-2020年中国不同形式网络广告市场份额及预测

资料来源:公开资料整理

2、搜索广告市场规模达852.3亿,增速触底反弹。2017年搜索广告市场规模达到852.3亿元,同比增长达到16.5%,自2016年网络广告规定施行,搜索广告市场进入结构性调整以来,2017年广告主数量及广告主投放预算双双恢复增长,搜索广告增速触底反弹,进入平稳增长阶段。

从用户端看,搜索服务用户在已有较高使用率的情况下,仍然保持一定增长,截至2017年12月,我国搜索用户规模达6.4亿,使用率为82.8%,用户规模较2016年底增长3718万,增长率为6.2%;手机搜索用户数达6.2亿,使用率为82.9%,用户规模较2016年底增长4887万,增长率为8.5%。

2013-2020年中国网络广告市场搜索广告市场规模

资料来源:公开资料整理

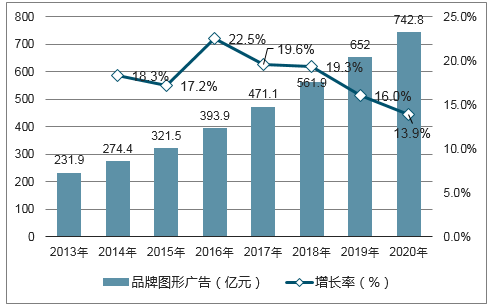

3、品牌图形广告增速逐年下降,预计2020年将超740亿2017年,品牌图形广告市场规模达到471.1亿元,同比增长19.6%,增速低于整体网络广告市场,预计在2020年将超过740亿。

近年来,随着信息流广告等原生广告的爆发式增长,以品牌图形广告为主的硬广模式空间逐渐被挤压,广告主对于营销的需求更加精细化和全面化,品牌图形广告发展最为成熟,投放模式和广告位可扩展的空间相对减小,成为广告主可选择的诸多营销手段之一。

2013-2020年中国网络广告市场品牌图形广告规模

资料来源:公开资料整理

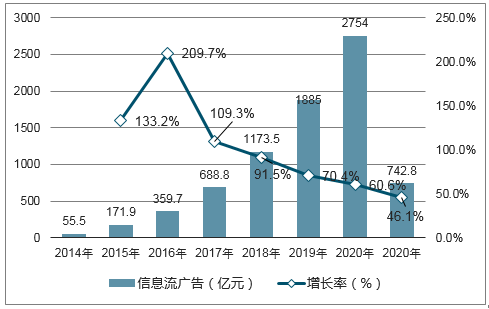

4、信息流广告市场规模为688.8亿元,发展速度持续保持高位2017年,信息流广告对于网络广告的推动作用仍旧十分明显。从增速来看,信息流广告2016年、 2017年、 2018年增速分别为109.3%、 91.5%、 70.4%,预计到2020年仍将保持45%以上增长率。从绝对值来看,2017年信息流广告市场规模达688.8亿元,预计2020年将超过2700亿元,占网络广告总体35%以上。

2017-2018年,信息流广告在形式和内容方面都有较大的突破,认为未来5年内,网络广告的诸多广告形式将会逐渐呈现信息流化。

2014-2020年中国网络广告市场信息流广告规模

资料来源:公开资料整理

5、电商网站广告份额达31.8%,社交及资讯广告份额上升2017年电商网站广告份额占比为31.8%。未来几年,电商网站广告仍将稳定在30%左右的份额。 其他媒体形式中,门户及资讯广告(不含非门户业务)占比为8.4%,社交广告占比为10.5%,较2016年增长较快,份额有所提升,随着信息流广告在资讯及社交领域的发展,未来几年份额将持续上升或保持在较高水平。 在线视频广告份额下降较为明显,主要由于其商业模式逐渐向内容付费拓展,收入结构调整所致。

2013-2020年中国不同媒体类型网络广告市场份额

资料来源:公开资料整理

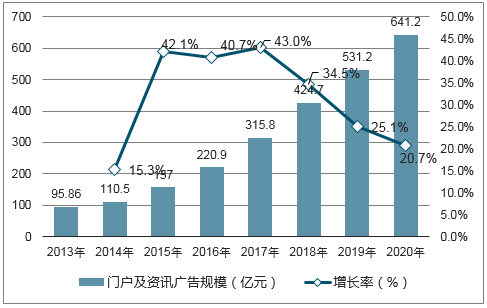

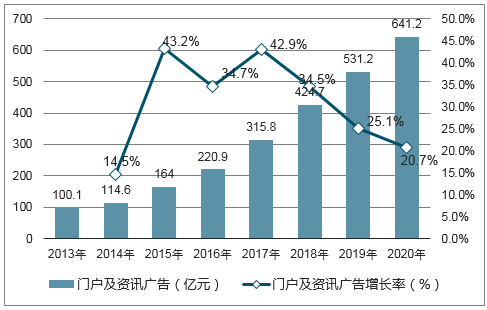

门户及资讯广告收入持续增长,各平台类型均进行内容布局2017年门户及资讯广告市场规模为315.8亿元,同比增长43.0%,增速维持较高水平。门户及资讯平台在移动端主要呈现三种形态,以专业媒体资讯为核心的综合资讯平台、以原创新闻为主体的专业新闻媒体以及以聚合类资讯为主体的资讯平台。各平台类型在2017-2018年均着重进行内容布局,并通过对不同目标用户的精细化运营呈现出差异化的发展特点,体现了不同的营销价值。

2013-2020年中国网络广告市场门户资讯广告规模

资料来源:公开资料整理

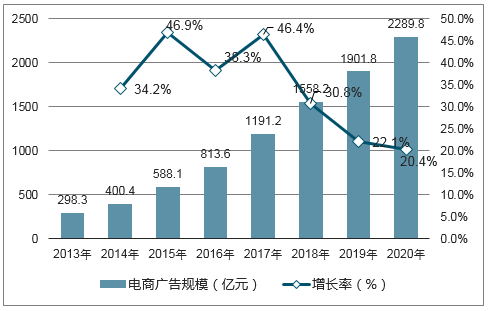

6、电商广告市场规模达1191.2亿元,全域营销助力规模增长2017年电子商务(以网络购物为主)网站广告营收达到1191.2亿元,同比增长46.4%,增速较去年持续上升。

电子商务网站(含APP)广告规模的增长主要来自于:(1)新消费环境下,品牌竞争加剧,对广告营销的重视程度不断加强;(2)电商平台线上线下场景结合愈加紧密,“全域营销”带来新的体验和效果;(3)内容电商与社交电商发展火爆,网红与主播“带货”能力极强,帮助品牌获得理想的营销效果及转化。

2013-2020年中国网络广告市场电子商务广告规模

资料来源:公开资料整理

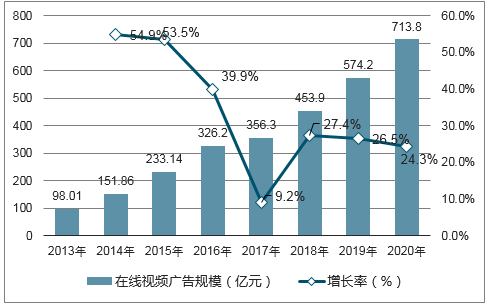

7、在线视频广告市场规模达356.3亿元,增速下滑较大2017年,在线视频网站网络广告规模达到356.3亿元,同比增速为9.2%,较去年增速下滑较为明显。下滑主要原因除个别头部企业出现较大问题所带来的共振之外 ,也与整体在线视频行业商业模式更加均衡发展有关。 2017-2018年,视频会员发展迅猛,C端消费能力的提升为在线视频行业带来新的增长动力,广告在未来增速将趋于稳定。

2013-2020年中国网络广告市场在线视频广告规模

资料来源:公开资料整理

8、社交网络广告营销规模持续增长,2017年中国社交广告规模为395.1亿元,预计到2020年将超过1100亿元。社交平台在展现营销创意、建立品牌共鸣、产生互动和转化方面具有优势,随着内容营销与原生营销的爆发,社交广告在未来仍具有较大的发展空间。

2013-2020年中国网络广告市场社交广告规模

资料来源:公开资料整理

9、搜索引擎企业营收规模达到1124.1亿元2017年中国搜索引擎企业营收规模达到1124.1亿元,同比增长29.4%,搜索企业营收在2017年创下新高的主要原因在于:1)搜索企业营收结构中贡献最大的搜索广告重新回归正常价值曲线上,带动搜索企业营收规模增长;2)搜索引擎企业的新业务信息流广告增长迅速,成为搜索企业营收规模新的驱动力量。未来两到三年,信息流广告对搜索企业营收的拉动作用将持续体现。

2013-2020年中国网络广告市场搜索引擎企业营收规模

资料来源:公开资料整理

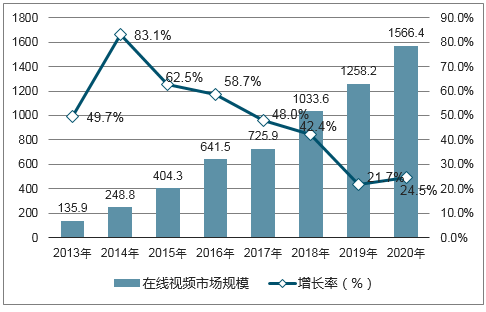

10、2017年规模达725.9亿元,同比增速48%2017年在线视频行业市场规模已达725.9亿元,随着用户规模扩大,用户使用黏性增加,在线视频带来的商业资源不断升值,预计到2018年将成为千亿级市场。在线视频平台不断提高自身对内容的主导权,将头部版权内容与优质自制内容作为战略发展核心,未来将提供更多、更丰富、更符合用户需求的优质内容,进一步聚集用户。

2013-2020年中国在线视频行业市场规模

资料来源:公开资料整理

用户付费比例上涨迅速,未来将和广告收入共同带动收入增长2017年用户付费占比28.3%,发展速度超去年预期,广告收入占比49.1%,依然领跑。 为改善单一商业模式,在线视频企业发力用户付费内容,预计2020年占比将超30%,与广告业务共同带动市场规模增长。在线视频行业已经从对互联网广告的严重依赖转向了更加平衡、多样化的创收模式。

2013-2020年中国在线视频行业收入构成

资料来源:公开资料整理

2017全年,中国在线视频行业广告市场规模达356.3亿元,受头部企业波动剧烈影响,同比增长仅9.2%。领先的在线视频平台,基于其庞大的用户基础和长期对用户视频观看行为的数据分析,不仅能够提供大量的有效曝光,还可根据数据进行定向推送,因此不断吸引各类型广告主进行投放。

视频企业逐渐进行除贴片广告外的其他广告形式的探索,如依托自制内容进行曝光的植入和冠名形式,进行深度内容原生广告植入的探索。此外,还进行信息流广告、视频压屏广告等多元尝试,不断为广告主提供新思路,预计未来在线视频广告市场仍将长期保持活力,并且进一步提升在整体网络广告市场中的占比。

2013-2020年中国在线视频行业广告市场规模

资料来源:公开资料整理

2017年市场规模达315.8亿元,持续拓展内容、功能及商业化2017年,门户及资讯广告市场规模达到315.8亿元,同比增长42.9%,连续三年增速稳定在30%以上。 未来三年内,其复合增长率仍将保持在26.6%,预计到2020年,市场规模将超过640亿元。

2013-2020年中国网络广告市场门户及资讯广告规模

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)