一、全球铅酸蓄电池行业发展分析

随着世界能源经济的发展和人民生活水平的日益提高,铅酸蓄电池的应用领域在不断地扩展,市场需求量也大幅度的升长,在二次电源中,铅酸蓄电池已占有85%以上的市场份额。

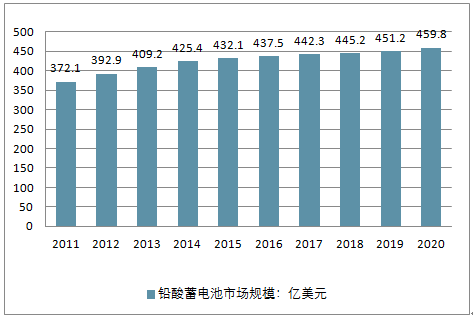

2011年全球铅酸蓄电池市场规模仅仅为372.1亿美元,到2016年,全球铅酸蓄电池市场规模437.5亿美元,2017年达到了442.3亿美元,预计2018年全球铅酸蓄电池市场规模将达445.2亿美元。未来五年行业将保持平稳缓慢增长,预计2020全球铅酸蓄电池市场规模将达到459.8亿美元。

2011-2020年全球铅酸蓄电池市场规模统计情况及预测

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国铅酸蓄电池行业市场竞争格局及投资战略咨询报告》

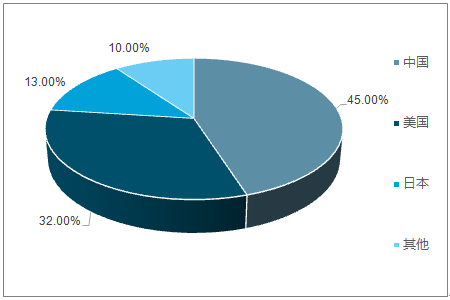

从全球铅酸蓄电池产能规模来看,中国是生产大国,产量占全球的比重达到45%左右,其次是美国,产量占比约为32%,日本位居第三,占比接近13%,此外还有德国等。全世界铅酸蓄电池销售额位居前列的生产企业主要有美国瑞奥特集团、EXIDE集团(含德国阳光公司)、日本汤浅公司、西恩迪公司和日本松下公司等。

全球铅酸蓄电池区域分布(单位:%)

资料来源:公开资料整理

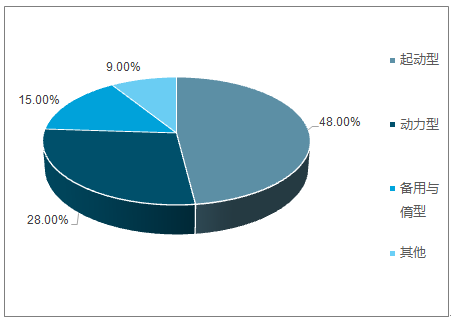

在铅酸蓄电池产品结构中,启动型铅酸蓄电池占比最大,达到48%,其次是动力型铅酸蓄电池,占比为28%,备用与储能型铅酸蓄电池占比为15%。

全球铅酸蓄电池产品结构(单位:%)

资料来源:公开资料整理

二、中国铅酸蓄电池行业发展分析

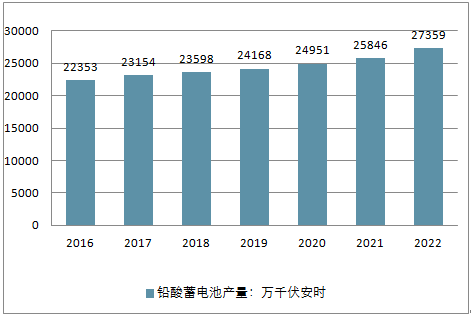

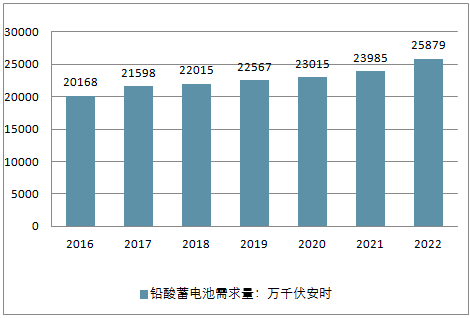

我国是全球最大的铅酸蓄电池生产国、消费国和出口大国。我国铅酸蓄电池行业主要实行以销定产,铅酸蓄电池生产数量减去出口的数量大致为国内消费数量。2016年中国铅酸蓄电池产量为22353万千伏安时,国内铅酸蓄电池需求量为20168万千伏安时,从2005年至2016年,国内企业铅酸蓄电池产量呈波动式增长,年均复合增长率达10.17%。预计到2018年国内铅酸蓄电池产量将达23598万千伏安时,国内铅酸蓄电池需求量将达22015万千伏安时。 在“十三五”期间铅酸蓄电池产量预计复合增长率为10.76%,预计到2022年国内铅酸蓄电池产量将达27359万千伏安时,国内铅酸蓄电池需求量将达25879万千伏安时。

2016-2022年中国铅酸电池产量走势

资料来源:公开资料整理

2016-2022年中国铅酸电池需求量走势

资料来源:公开资料整理

三、中国铅酸蓄电池行业发展走势:未来3年我国铅酸蓄电池行业集中度有望得到提高,铅酸蓄电池细分市场竞争激烈,规模优势是关键

随着国家环保部门对行业整顿力度的加大以及行业标准的提高,未来3年该行业将有三分之二落后产能面临淘汰,铅酸蓄电池的厂商将由2000多家减少到不会超过300家,整个行业集中度有望得到提高。

由工信部和环境保护部牵头制定的《铅蓄电池行业准入条件》(征求意见稿)在工信部官方网站公布,目前征求意见已经结束。行业人士表示,未来条例大幅度更改的可能性很小,大量不合格的铅酸蓄电池企业将被迫停产,再加上铅酸蓄电池面临着来自镍氢电池和锂离子电池的替代,整个铅酸蓄电池的产量增速将逐步趋缓。

统计显示,目前国内铅酸蓄电池企业共2000多家,其中产值超过20亿元的企业约有10家,超过1亿元的企业约有260家,整个行业的集中度非常分散。吴辉认为,未来行业整合的手段将会在产能限制、技术限制、选址限制等三个方面落实,众多中小企业将逐渐退出,整合转型及技术升级将成为行业未来发展的主要趋势。

铅酸蓄电池细分市场竞争激烈,规模优势是关键。国内铅酸蓄电池市场较为集中,化学动力的铅酸电池生产行业竞争较为激烈,产品价格的比拼及成本的增加使行业内主要厂商的净利润率均大大降低。随着居民对电池性能要求不断上升、国家对于环保的日益重视以及行业进入门槛的不断抬高,行业内具有规模优势的企业将获得更多的发展机会,并可通过扩产以及并购方式进一步扩大规模,行业集中度将得到提高。

上游高端蓄电池生产商议价能力较强。铅酸蓄电池行业的上游包括铅、硫酸、塑料等,铅酸蓄电池行业对原材料的需求量大,铅和硫酸行业整体呈现产能过剩,且电池制造是铅的重要下游应用领域,从而铅酸蓄电池行业对铅和硫酸具有较强的议价能力。而塑料处于供不应求状态,电池行业对塑料的特性有较高的要求,从而对塑料行业议价能力较低。

铅酸蓄电池的上游主要是原材料等行业,受环保政策影响,价格波动较大,对电池行业成本影响明显。贸易商的上游为铅冶炼行业,由于铅及铅钙合金占铅酸蓄电池成本的大部分,铅冶炼行业对企业影响较大。目前,国内铅冶炼企业数量较多,竞争较为激烈。随着国内环保压力增大和对产品质量要求提升,技术落后的中小冶炼企业生存空间将进一步缩小,兼并重组将会使铅冶炼行业的集中程度进一步提高。为减少原材料价格波动对行业盈利能力的影响,企业一般会与客户就产品销售价格建立铅价联动的机制。

下游需求拉动产业升级,铅酸蓄电池行业壁垒显现,高端电池议价能力强。我国铅酸蓄电池行业近年来随着下游需求的拉动,盈利状况良好,利润率保持较高水平,这对潜在进入者具有较强的吸引力。与此同时,国家专门出台一系列规范化行业的相关政策,提高了行业的进入门槛,行业壁垒显现。下游行业主要是汽车、电动车、通信、新能源等,当前铅酸蓄电池行业的议价能力整体较低,但高端铅酸蓄电池产品的生产企业议价能力相对较高。

汽车启停电池毛利率高,高技术壁垒。因启停车更加频繁的启动及在怠速时为车载电器供电等要求,启停电池比普通起动电池具有更高的要求。2018年启停电池的渗透率将达到50%,约1350万套;2020年渗透率将达到70%,出货量约2100万套,产值140亿元;2015年至2018年是中国汽车启停电池的黄金增长期,年复合增长率高达46%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国启动型铅酸蓄电池行业市场分析研究及投资机会研判报告

《2026-2032年中国启动型铅酸蓄电池行业市场分析研究及投资机会研判报告》共十三章,包含中国启动型铅酸蓄电池行业营销策略分析,启动型铅酸蓄电池行业发展机会及对策建议,启动型铅酸蓄电池市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2025!中国备用电源铅酸蓄电池行业产业链、市场规模及发展趋势分析:市场规模与产量双提升,在通信、医疗及新能源领域持续发光发热[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)