血液制品属于生物制品范围,主要指以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。血液制品是将血液中不同的蛋白组分分离后制备成的各种产品,针对不同病症的患者使用。血液制品主要有三大类:人血白蛋白、人免疫球蛋白类和凝血因子类,其中凝血因子类产品种类最多。

我国血液制品生产始于上世纪60年代初期,至今已有超过50年的历史,开始时生产厂家仅2-3家。上世纪80年代,随着生产冻干人血浆的效益显著增加和血浆蛋白盐析法分离工艺的采用,许多地方血站、各大军区所属血站及一些科研机构单位也开始生产血液制品,生产厂家总数高达70家左右。大部分厂家的产品品种为人血白蛋白、静注人免疫球蛋白和特异性人免疫球蛋白(乙型肝炎人免疫球蛋白、狂犬病人免疫球蛋白,破伤风人免疫球蛋白),小部分厂家可以生产凝血因子类产品(凝血因子Ⅷ、纤维蛋白原等)。我国血液制品生产企业能够生产的产品种类,与发达国家相比仍存在较大差距。

血液制品种类

制品名称 | 适应症 |

人血白蛋白 | 主要用于调节血浆胶体渗透压、扩充血容量,治疗创伤性、出血性休克、严重烧伤及低蛋白血症,在中风、肝硬化和肾病等常见疾病中都有着广泛的应用。 |

人免疫球蛋白类产品 | 主要用于免疫球蛋白缺乏症、自身免疫性疾病以及各类感染性疾病的预防与治疗,与抗生素或抗病毒药合用可提高对某些严重细菌性或病毒性感染疾病的疗效。 |

凝血因子类产品 | 主要用于治疗各种凝血障碍类疾病,并且在外科手术止血中也有广泛的应用,其包含组分种类众多,各组分对应的适应症又有不同,是未来新产品开发的重点。 |

资料来源:公开资料整理

国家对血液制品行业高度监管(血浆实行检疫期、产品批签发、新浆站审批难等),并从2001年起不再新批血液制品企业,目前国内正常经营血液制品企业仅30家,实际正常运营的25家左右。同时国家对从国外血液制品企业进口产品也做了严格的规定,根据目前的法律法规的要求,只允许进口人血白蛋白和基因重组凝血因子Ⅷ两个产品以缓解国内供需矛盾。

目前在A股市场上已有多家血液制品公司,除了卫光生物,还有上海莱士、华兰生物、天坛生物、博雅生物、ST生化、博晖创新等企业。

2017年部分血液制品企业经营情况

企业名称 | 采浆量:吨 | 单采血浆站:家 | 血液制品业务收入:万元 |

上海莱士血液制品股份有限公司 | 超过1000 | 39 | 191539.42 |

华兰生物工程股份有限公司 | 近1100 | 24 | 207819.76 |

博雅生物制药集团股份有限公司 | 320 | 12 | 74245.29 |

北京天坛生物制品股份有限公司 | 超过1400 | 55 | 151314.33 |

北京博晖创新生物技术股份有限公司 | 180 | 11 | 18511.55 |

深圳市卫光生物制品股份有限公司 | 超过340 | 7 | 61419.93 |

振兴生化股份有限公司 | 348.54 | 13 | 68509.43 |

资料来源:公司财务报告、智研咨询整理

智研咨询发布的《2018-2024年中国血液制品市场评估及发展趋势研究报告》数据显示:

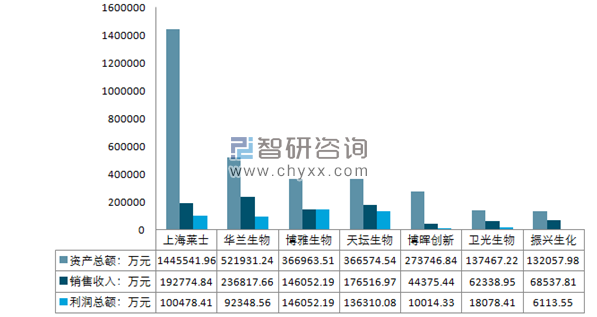

2017年主要血液制品企业发展情况

资料来源:公司财务报告、智研咨询整理

相较于国外,我国血液制品品行业集中度偏低,但集中化的趋势已经在不断加强。近年来,天坛生物、上海莱士、华兰生物、泰邦生物等大型血液制品公司均实施了兼并、收购项目,中国血液制品行业集中度大幅提升。目前已形成天坛生物、上海莱士、泰邦生物、华兰生物等大型血液制品公司为龙头的新局面。由于政府在血制品企业准入等政策上设置了高门槛,所以大型公司在设置单采血浆站方面更有优势,这一占比在未来还将不断扩大,预计未来行业竞争的关键在于整合和集中,集团化企业在未来竞争中将更具优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)