卫生巾及卫生护垫是女性卫生用品的核心部分。由于卫生巾及卫生护垫是一种稳定的日常一次性消耗产品,无销售淡季、旺季之分。

1、市场启蒙期:上世纪八十年代,我国首批卫生巾生产企业出现,但生产设备、工艺较为落后,产品较为单一,生产规模较小;

2、快速发展期:上世纪九十年代,以宝洁、尤妮佳为代表的外资厂商开始进入国内市场,引入了先进的生产设备和产品。在此阶段,外资企业因产品质量、技术和品牌等优势,占据主要市场份额;

3、整合发展期:2000年后,本土卫生巾生产厂商数量不断增加,最高峰时超过2,000家,国产卫生巾的市场占有率不断提高。2010年以来,行业进入整合期,市场集中度不断提升。在行业整合过程中,卫生巾生产企业减少到600多家,大量本土中小企业退出市场,部分优质本土企业抓住整合机遇,占据区域市场后向全国市场扩张,将品牌向全国拓展。

一、中国卫生巾行业发展现状

1、中国卫生巾市场规模

近年来, 得益于社会经济的高速增长、 女性对个人健康意识的关注和提高, 农村地区消费市场不断发展以及城镇化, 我国女性消费者的卫生巾使用习惯已获得充分培养, 使用频次逐年提高,形成了庞大的、 稳中增长的卫生巾刚性市场需求。

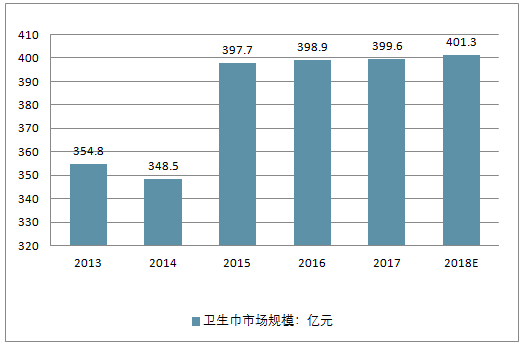

2013年中国卫生巾市场规模354.8亿元, 近几年, 增速有所下滑, 预计2018年市场规模将突破400亿

2013-2018年中国卫生巾市场规模及同比增长走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国卫生巾行业市场前景分析及投资风险预测报告》

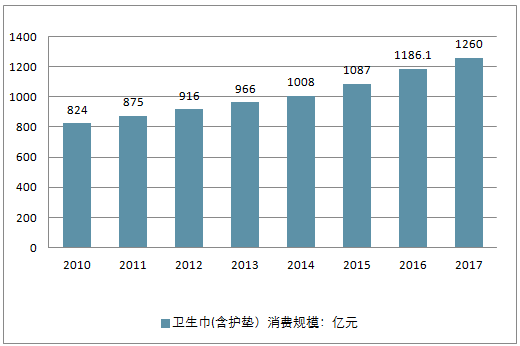

2010-2017年中国卫生巾行业市场规模变化趋势图(单位:亿元)

资料来源:公开资料整理

2、卫生巾销售渠道分析

通过分析2017年1月至2017年12月的阿里巴巴消费数据, 评出线上卫生巾十大品牌。 日本尤妮佳、 日本花王、 美国宝洁、 美国金佰利、 日本大王等, 且在TOP5中占了四个席位, 实力稳坐头部位置。 不过本土品牌并未示弱, 占据了TOP10榜单的半壁江山, 其中七度空间位居第三, 挺进上游。从榜单来看, 中国女性消费者对源自亚洲的产品更显青睐。

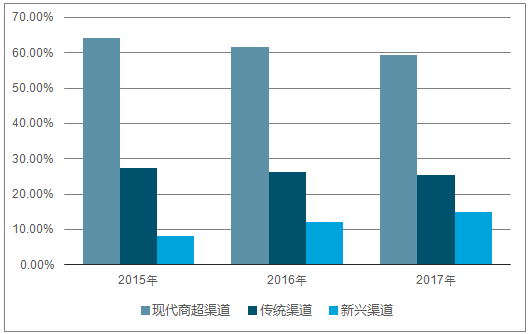

现阶段现代商超渠道是我国卫生巾行业销售的主要渠道。2017年卫生巾现代商超渠道占比59.5%, 传统渠道占比25.5%, 新兴渠道占比15.0%。传统渠道在一、 二线城市及沿海发达地区的市场份额相对较低,在三、 四线城市及农村地区, 传统渠道占据了一定规模的市场。 在卫生巾行业, 以电商为代表的新兴渠道市场逐渐壮大。

依赖线下渠道,网上交易量增长迅速。

资料来源:公开资料整理

2015-2017年中国卫生巾销售渠道占比

资料来源:公开资料整理

3、女性用品市场增长空间巨大,中高端轻奢市场逐渐成为新蓝海

我国2017年卫生巾使用适龄女性(15-49岁)人口数量超过3.8亿人亿,并且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,未来中国卫生巾市场规模将进一步扩大。

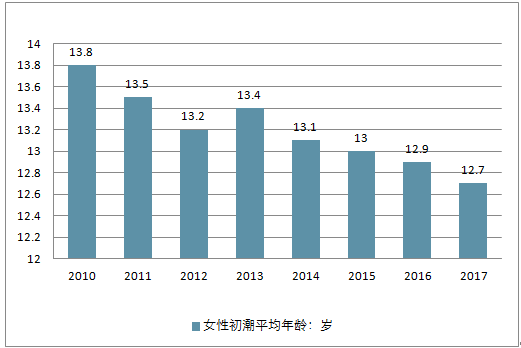

2010年-2017年,女性初潮年龄平均提前了1岁,00后的性发育年龄更是提前至12.7岁,同时北方地区女性平均初潮年龄晚于南方地区,一二线城市女性初潮年龄比三四线城市早0.2岁。

2010-2017年中国女性初潮平均年龄(单位:岁)

资料来源:公开资料整理

轻奢主义兴起让用户愿意投入更多在卫生巾市场上。近年来主攻中高端市场的新兴卫生巾品牌在互联网和高端线下超市的加持下都有不错的表现。有分析认为,取悦自己成为中国女性的消费新主张。另一方面随着整体中国中产消费水准的提升,轻奢风正在成为中国新中产的选择,在这中间,中高端卫生巾品牌的蓝海市场正在出现新的窗口机会。追求健康、无添加,纯天然元素的产品正在越来越受到女性的青睐。

4、卫生巾行业品牌的发展

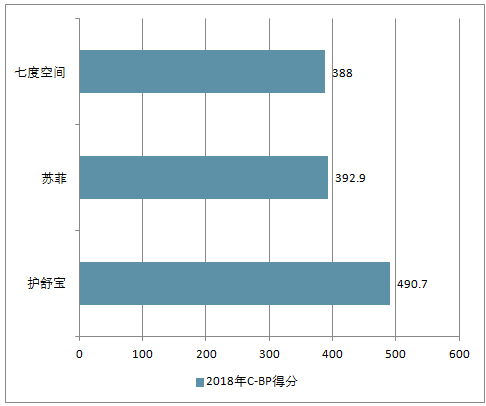

2018年我国卫生巾/卫生护垫品牌力指数得分排名第一的是护舒宝达到490.7;据数据分析,25.0%的消费者首先提到护舒宝,品牌忠诚度达到49.9%;C-BPI得分排名第一的护舒宝比最后一名的七度空间超出26.47%。

2018年我国品牌力指数卫生巾/卫生护垫品牌排名细分指标

2018年排名 | 排名 变化 | 品牌发源地 | CBP得分 | 品牌认知 | 品牌关系 | |||||

品牌 | 第一提及% | 未提示% | 有提示% | 品牌联想% | 品牌忠诚% | 品牌偏好% | ||||

第1名 | new | 护舒宝 | 美国 | 490.7 | 25 | 48 | 61.6 | 99 | 49.9 | 30.9 |

第2名 | new | 苏菲 | 392.9 | 16.2 | 31 | 39.8 | 95.4 | 47.9 | 18.2 | |

第3名 | new | 七度空间 | 388 | 13.6 | 33.3 | 40.4 | 85.5 | 59.6 | 10.8 | |

资料来源:公开资料整理

2018年我国卫生巾/卫生护垫品牌力指数排名情况

资料来源:公开资料整理

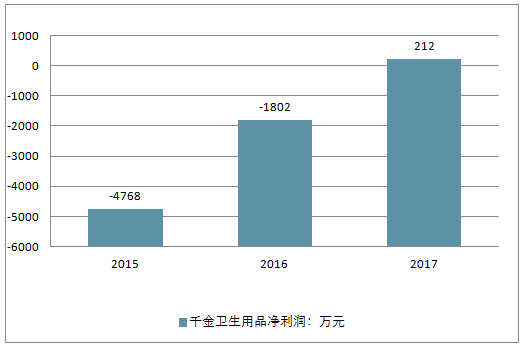

2018年4月12日,千金药业2017年度正式公布,作为我国首款高端医用级卫生巾品牌的千金净雅首度扭亏为盈。据千金药业年报披露的数据显示,2017年,公司实现营收31.83亿元,同比增长11.09%;实现净利润2.08亿元,同比增长39.04%。2017年,千金卫生用品在上期亏损1802万元的基础上扭亏,净利润盈利212万元。卫生用品利润增长的主要原因来自于两方面:一是销售规模稳步大幅增长,增长率为25.24%;二是销售费用率持续下降,2017年卫生用品销售费用10825.97万元,销售费用率为52.94%,2016年销售费用10428.30万元,销售费用率为63.86%,2017年销售费用率同比2016年下降了10.92个百分点从而增加利润。

2015-2017年千金卫生用品净利润(单位:万元)

资料来源:公开资料整理

二、未来发展趋势

1、营销贩卖“生活态度”

相比中国卫生巾品牌着力宣传产品自身又薄又瞬吸、 透气又柔软的好棉质地。 近年来, 在中国卫生巾市场兴起的品牌, 不论是进口品牌还是国产品牌, 都不仅仅是在贩卖商品, 更多的是在贩卖“生活态度” , 同时包装更加个性化。

数据显示:轻薄化卫生巾已成为主流选择,其中0.1cm厚度的卫生巾最为流行。除了“薄”,另有6.6%的消费者会选购具有附属功能的卫生巾,其中,清凉卫生巾的购买需求以62%的比例遥遥领先。此外,缓解痛经、中草药、祛除异味和暖宫能附属功能卫生巾的市场规模也有所扩大。

2017年卫生巾薄厚分类销售额比例(单位:%)

资料来源:公开资料整理

例如, Free卫生巾是一款倡导追求自由、 张扬个性的Free·飞个人护理用品系列产品。 苏菲口袋魔法宣传时刻肆意做自己。

2、裤型卫生巾抢占市场

裤型卫生巾同婴幼儿纸尿裤差不多, 不仅吸收量大, 而且防侧漏。 目前苏菲、 高洁丝、 洁婷、护舒宝均推出裤型卫生巾, 并且从电商平台上来看, 销量虽然不敌传统卫生巾, 但是销量呈现增长态势。但是, 若不能进一步优化产品本身的舒适度以及应用场景上的问题, 发展规模可能会受到一定的影响, 滞留不前。

三、发展趋势前景

随着卫生巾市场进一步发展和女性消费者健康意识不断增强,女性消费者对卫生巾的安全性、舒适性、贴身性等方面的要求日渐提高。卫生巾功能的多样化、差异化发展为女性消费者的经期护理提供了更多个性化的选择。如量少时适合使用网面迷你巾,具有舒适干爽的特点;日间运动时适合使用极薄日用型,具有轻薄透气的特点;夜间量大时适合使用加长型或裤型,具有吸收能力强的特点。卫生巾功能逐渐细分将会是行业未来的发展趋势。在市场细分化过程中,产品线丰富的生产厂商将会具有一定竞争优势。

未来,随着我国居民人均可支配收入的逐渐提高和女性消费者对生理期卫生重视程度的日益加强,卫生巾市场规模将进一步扩大。到2020年中国卫生巾(含护垫)市场规模将达到611.0亿元。居民收入的逐渐提高也推动高收入女性群体的不断扩大,以极薄、舒适、超强吸收为代表的中高端卫生巾的消费比例将持续提升。这位行业内新品研发实力强、生产技术领先的厂商提供了进一步迅速发展的机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国妇女卫生巾制造行业发展战略规划及投资方向研究报告

《2026-2032年中国妇女卫生巾制造行业发展战略规划及投资方向研究报告》共九章,包含妇女卫生巾制造行业重点区域市场分析,妇女卫生巾制造行业企业分析,妇女卫生巾制造行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)