1、家居建材市场万亿,低速增长

家居建材作为装修的必备材料,内涵十分丰富,如果按照硬装与软装分类,既包括天花板、瓷砖、门、窗、锁、玻璃、地板、涂料、管材、石膏板、开关筒射灯、橱柜、厨卫等硬装产品,也包括了如装饰灯、壁纸、地毯、窗帘、可动家具等软装产品。

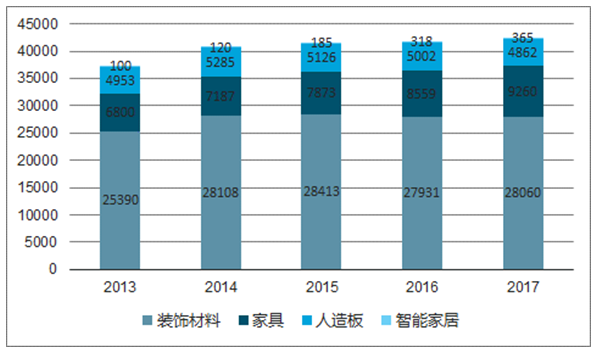

正因这种丰富的内涵,家居建材的市场规模十分可观:据统计,我国家居建材市场规模在 2016 年达到 4.18 万亿,预计在 2019 年将达到 4.5 万亿。其中,装饰材料规模 2.8 万亿元(陶瓷规模接近 5000 亿元,管材规模接近 1000 亿元,吊顶规模 450亿元),家具规模 9000 亿元以上,人造板规模接近 5000 亿元。

2013-2017年家居建材市场构成(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家居建材行业市场现状分析及投资前景预测报告》

我国装饰材料市场规模(单位:亿元)

数据来源:公开资料整理

我国装饰材料市场占比

数据来源:公开资料整理

2、零售市场近年来增长承压

家居建材零售市场成交额增长率自 2011 年来逐渐下降,并在 2015 年首次出现负增长,成交规模 1930 亿元。建材家居卖场作为零售市场的主要渠道,销售额也从 2014 年开始出现负增长,2017 年更是在 2016 年9%的增长后,出现 23%的下滑,零售市场已基本进入存量博弈阶段。在这种存量博弈下,家居建材零售市场的集中度得以提升,连锁建材商店门店总数、营业面积、从业人数都在 2005 年达到高点后持续下降。

家居建材零售市场的收缩,一方面源自房地产增速的下降,另一方面则因受到精装房和集采趋势、以及线上消费的挤压。考虑到这两大因素在短期内难有逆转,判断零售市场的相对低迷也将在短期内持续,促使部分小企业主动收缩甚至退出市场,市场集中度有望得到提升。

我国建材家居卖场销售额及增速

数据来源:公开资料整理

传统家装环节长,信息不对称。 家装涉及从设计、报价、购买建材、施工、安装到验收的众多流程,一个完整的装修流程可以划分为前期准备、硬装和软装三个阶段,数十个节点,周期漫长。装修公司的现状也是很难做大,规模扩大之后容易出现管理上的问题,主要原因在于:1)装修公司=中介;2) 服务链条冗长, 家装项目依赖于工长,层层分包,管控难;3) 产品线复杂,供应链采购成本高,冗长的业务链,海量 SKU,4)报价不透明,成本转嫁给客户,加价空间大;5)水电隐蔽工程问题难以察觉, 评价体系不完善,维权难度大。所以即使市场规模超 40000 亿,各家公司也只能在荆棘丛生的道路上匍匐前进,消费者在装修过程中也困难重重。

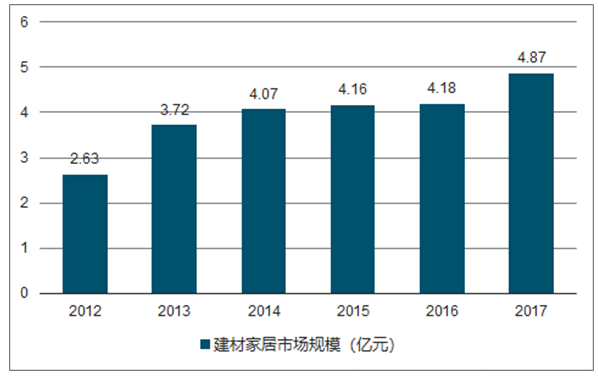

建材家居市场规模

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家居建材行业市场运营格局及投资前景趋势报告

《2026-2032年中国家居建材行业市场运营格局及投资前景趋势报告》共七章,包含中国家居建材行业重点区域市场现状及竞争策略,中国家居建材企业经营状况分析,中国家居建材行业发展壁垒及风险提示等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国家居建材行业发展规模及家居重点企业对比分析:顾家家居vs曲美家居[图]](http://img.chyxx.com/2022/01/23847DVLM8_m.png?x-oss-process=style/w320)

![2020年中国存量房为建材家居竞争主战场,家居家装一体化趋势明显[图]](http://img.chyxx.com/2021/03/20210311112730.jpg?x-oss-process=style/w320)