一、 中国调味品行业发展现状

我国调味品行业发展迅速,已成为食品行业中增长最快的类别之一,在2014年行业收入规模就达到2649.1亿元,10年增速超过20%,期间酱醋制品收入年均复合增速高达22.97%,是调味品行业增长主力军。2010-2015年平均净增速水平来看,海天增速达31.22%,厨邦33.81%,恒顺也有17.52%。

2016年,我国调味品行业依然呈现稳步发展的态势,行业内企业在面对市场变化时,积极提高应变能力,通过供给侧结构性改革,调结构、促转型和谋发展。并在产品创新、产业链延伸、体制创新和商业模式转换方面取得新的突破,推动了调味行业的转型升级和创新发展。

1、调味品行业产量持续增长

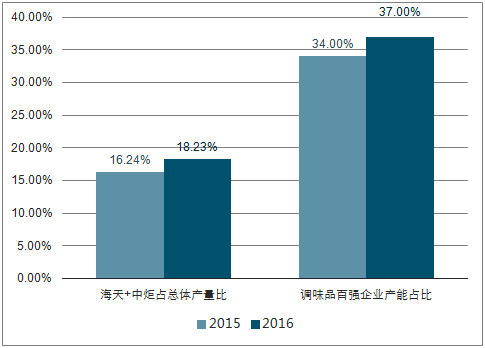

2017年以来,环保力度明显加大。酿造业属于环保部公布的16大重污染行业之一,环保压力下,部分地区小酱油厂批量倒闭。调味品行业目前仍然相对零散,区域性酱油、醋厂较多,根据中国调味品协会的数据,2016年酱油百强企业产量企业占行业总体比例在37%,可见小酱油厂仍然大量存在,落后产能在环保压力下将加速淘汰。

调味品行业产量集中度情况分析

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国调味品市场深度评估及未来发展趋势报告》

2、 调味品行业需求持续增长

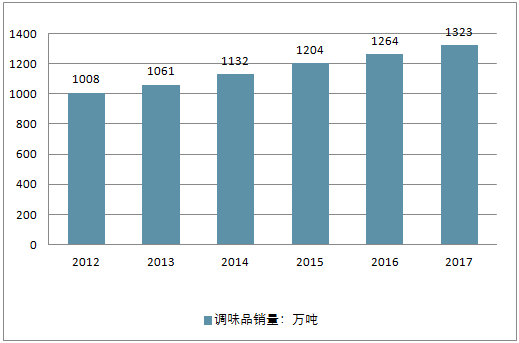

2016年调味品行业规模达3132亿元,同比增长8.64%。在内部消费升级趋势加快以及外部餐饮行业回暖的大背景下,预计未来行业将以10%左右的增速稳健增长,2020年行业规模有望突破4000亿元大关。2017年中国调味品累计销量1323万吨,同比增长4.7%,增速同比平稳小幅下滑。

2012-2017年中国调味品销量走势

资料来源:公开资料整理

目前我国大部分调味品集中度偏低,对照日本、欧美等国家,行业提升度空间大。消费升级对优质产品的需求和落后产能在成本、政策等压力下加速淘汰,将构成未来几年龙头加速的主要推动力。

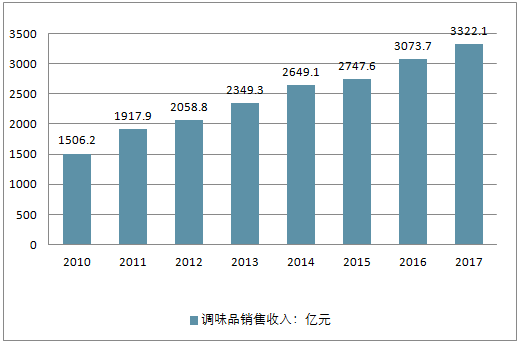

2016年以来我国调味品行业销售收入增速有所提升,2016年增速达到11%左右,2017年增速略有下降,为8.1%左右。绝对量上,2016-2017年,调味品行业销售收入从3073.7亿元增长至3322.1亿元,首次突破3300亿元。

2010-2017年调味品行业销售收入走势

资料来源:公开资料整理

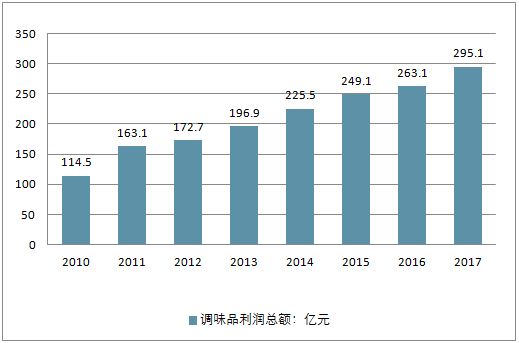

2010年以来我国调味品行业总体利润规模呈现出阶梯式增长,2014年利润总额突破200亿元,达到225.5亿元,利润增速也维持在13%左右;2015年以来我国调味品行业的利润总额规模仍保持快速增长,2017年已接近300亿元。综合来看,我国调味品行业整体盈利能力正在不断提升。

2010-2017年中国调味品行业利润总额走势

资料来源:公开资料整理

3、 复合化调味品需求上涨

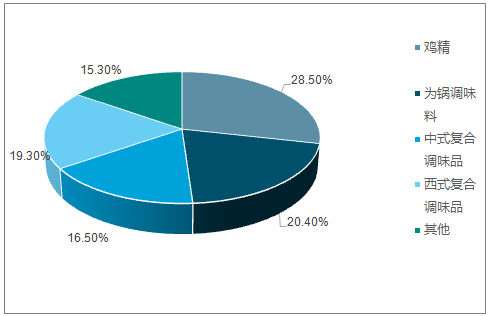

由于消费升级推动, 复合调味品需求上涨, 零售额增速加快。 分类来看, 鸡精占据主要地位, 市场份额28.5%。 其次为火锅调味料, 市场份额超20%。 相比中式复合调味品, 西式复合调味品市场份额更多, 达到19.3%。

2017年中国复合调味品市场占比

资料来源:公开资料整理

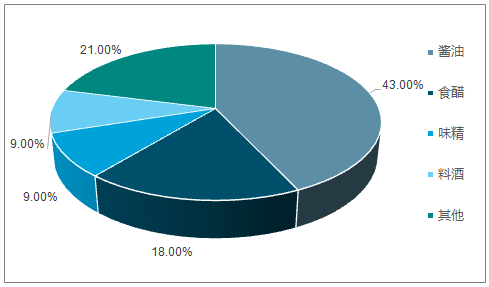

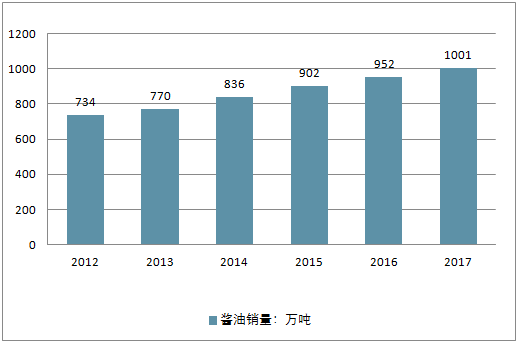

作为我国调味品行业的第一大产业,酱油行业产销量和企业规模均居调味品行业首位,产业发展潜力广阔。从消费结构上看,2016年酱油消费量占调味品总消费量的43%。2017年酱油销量为1001万吨,同比增长5.1%,略高于调味品平均增速。

酱油产品是消费量最大的调味品

资料来源:公开资料整理

2012-2017年中国酱油销量走势

资料来源:公开资料整理

4、调味品行业市场竞争格局分析

以海天味业为代表的民营企业和以恒顺醋业为代表的国有企业是调味品行业的最主要参与者。调味品具有快速消费品的属性,属于完全竞争的市场,机制灵活、激励到位,对本土市场理解更为深入的民营企业在调味品行业里表现出色。地方国企在行业内多扮演细分行业龙头的角色,业务也具有比较强的地域性,营销和渠道方面的能力较民营企业有一定的差距,但是本轮国企改革的推进正在释放这些企业的内在潜力。

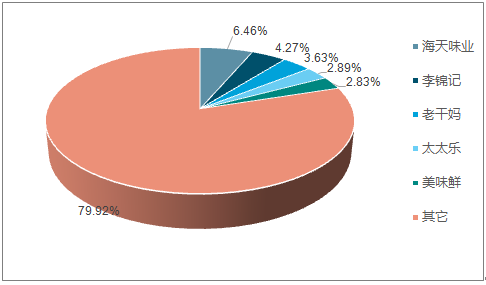

具体企业来看,2016年,海天味业占据着最大的市场份额,约为6.46%;李锦记紧随其后,占比约为4.27%;第三至第五分别是老干妈、太太乐、美味鲜,市占率分别为3.63%、2.89%、2.83%。

中国调味品市场企业竞争格局

资料来源:公开资料整理

我国调味品行业集中度很低,前五企业市场份额只有20%左右,未来还有非常大的提升空间。随着消费者越来越注重生活质量的发展趋势,调味品表现出向高档化发展的趋势,中高档调味品市场容量在进一步扩大,品牌产品的市场份额将进一步提高。

同时,国家规范调味品行业,使得门槛逐步提高,国内大厂借机整合市场,外资进入中国市场多采用资本整合方式,一批小企业将被淘汰出局,调味品行业将由分散逐渐走向集中。

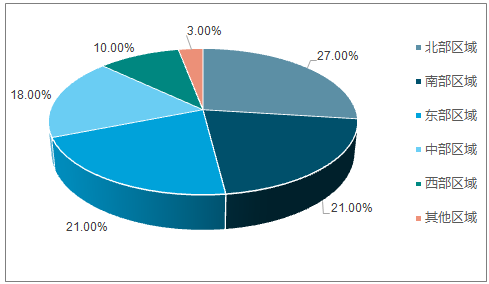

2017年海天味业销售收入各区域占比

资料来源:公开资料整理

和品类多元化类似,渠道的多元化发展是调味品企业的共识,因此调味品企业目前都在由优势渠道向其他渠道进行拓展。加加食品从低线城市的传统渠道起家,目前在大力推进现代通路的建设,以此达到销量的增长和产品结构升级的目的;中炬高新在现代通路和传统渠道相对强势,目前在着力突破餐饮渠道的短板。

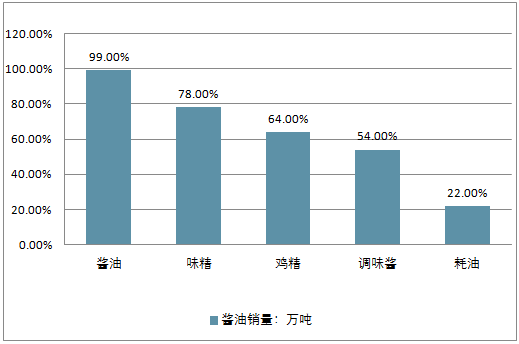

我国目前调味品以中国传统调味品、单一口味调味品为主要构成。从调味品使用渗透率看,各大品类中,酱油的渗透率最高,达99%,味精、鸡精的渗透率在60%以上,蚝油的渗透率最低,仅22%。渗透率高的种类规模体量也较大,未来看点主要是消费升级带来的价格提升,渗透率低的品类未来增长空间较大。

主要调味品使用渗透率走势

资料来源:公开资料整理

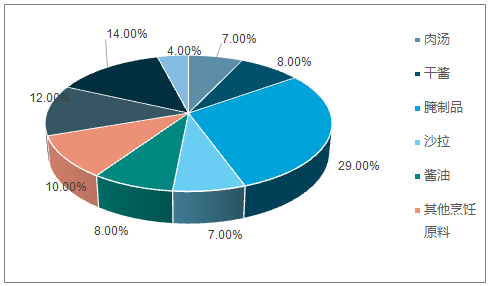

2017年日本调味品市场中,腌制品占比最高,达到29%;而国内渗透率最高的酱油,占比只有8%;其他烹饪原料、其他家庭酱料比重分别为10%、12%。

2017年日本调味品市场结构

资料来源:公开资料整理

从下游消费渠道上看,调味品的消费主要包括餐饮消费、家庭消费和食品加工,三类消费占比大约为45%、30%、25%。

调味品消费结构

资料来源:公开资料整理

由于调味品具备生活必需品的消费属性,故家庭消费受经济周期波动较小,而餐饮业的波动对调味品消费具有一定的影响。但与家庭渠道相比,餐饮渠道用量更大,使用更专业,专业餐饮替代家庭烹饪的过程为调味品发展打开更大空间。

二、中国调味品行业

调味品产业之所以难以打开更多国内外市场,一方面是地方品牌泛滥,行业缺乏强势的全国性品牌。调味品以地方品牌居多,主要是受地方风俗和口味喜好存在较大差异影响。

调味品行业接下来的发展,必然会提高市场集中度,重组并购趋势仍将持续。同时,调味品企业装备技术提升,注重产品创新、工艺改进,形成规模化壁垒,避免同质化竞争恶化。

另外,消费者对于调味品的需求会更加多样化,复合调味品的前景更加广阔,但非常有竞争力的单品仍有足够市场空间。

消费者对于食品安全的重视程度提高,也将影响到调味品行业发展。未来,调味品产品会逐渐向高品质、天然、营养等方向靠拢,品牌影响力也会得以提升。

市场需求的多样化,带来了选择多样化,从而影响调味品市场营销渠道多样化。以后调味品企业必然会多渠道并举,包括经销商、商超、特通、电商等。

未来调味品的发展将受益于家庭消费水平的提高以及对健康关注度的提高的推动,虽然调味品在食品工业中的占比并不高,但其属于典型的小产品大市场,除非市场基本面受到较大波动,否则,调味品市场仍将继续以两位数的增速继续增长。

1、细分高端化

随着人们人均收入水平的提高,在饮食要求上也越来越精,消费者将更看重调味品的口味、质量而不是价格,同时在烹饪方式上使用不同调味品的细分意识也在增强。因此市面上调味品的细分程度不断增加,单酱油来讲就有生抽、老抽、鲜味酱油、蒸鱼豉油等,它们有着各自擅长用途,如鲜味酱油用于点蘸、凉拌;老抽用于红烧;蒸鱼豉油用于蒸鱼。近几年各家庭有2瓶以上酱油的比例在不断提高,这类酱油增长速度最快,而风味较差价格低廉的普通酱油的消费群体在逐渐萎缩。

消费者对调味品购买力增强,价格接受度在不断提升,所以产品也在日益向中高端化方向发展。中高档调味品市场容量将进一步扩大,调味品价格也将继续上涨。海天味业已以中高端调味品抢占了国际高端市场,近两年出口额均保持30左右的增长速度。

2、 功能健康化

消费者对有益健康、安全、营养的调味品的关注度也在日益提高,食品成分对健康影响的研究不断深入,比如食醋除了调味功能以外,它还有促进消化、软化血管、杀菌等保健功能,符合人们对健康消费的趋势。同时消费者对于产品中的一些关于天然、健康的概念的宣称更为关注,偏向于购买无防腐剂、无色素或无转基因成分等的产品。健康调味品价格普遍显著高于普通调味品,以酱油为例,国内普通特级及一级酱油价格在6-8元,零添加酱油在10-25元,有机酱油在30-50元,调味品向着健康化、功能化方向迈进,这也将推动行业价格逐渐上移。

3、生产规模化

调味品市场因受地方风俗和口味喜好差异的影响,导致地方品牌泛滥,缺乏强势的全国性品牌调味品。同时,因调味品产品生产技术门槛较低,行业内竞争加剧,阻碍了调味品行业的良性发展。所以注重产品创新、工艺改进,形成技术壁垒,重组并购以提高行业集中度,扩大生产规模从而打开更大的市场,打破以区域为主的传统市场。目前我国调味品已经形成相对稳定的品牌格局,已经较为成熟的品类中,龙头企业拥有较强的市场份额和品牌影响力,一些新品类也在努力开拓市场。

4、 复合化

我国调味品消费渠道中餐饮采购、家庭消费、食品加工分别占比约为60、30、10。餐饮业对调味品的消耗量最大、消费频率快,因此餐饮是调味品快速发展的主要动力。随着大众餐饮的崛起,行业逐步从反三公消费的低谷中复苏,2015年及2016前9月餐饮业收入分别同比增长7.0和6.2,增速趋于稳定。

餐饮业菜系日渐丰富,厨师们不再满足万金油式的调味品,对使用更便捷的专用型、复合型的调味品青睐有加,促使了复合酱油调味料的产生,如蒸鱼、凉拌、红烧、拌面等功能产品,这些复合型酱油相比普通酱油溢价能力强,毛利率较高,这也是未来调味品行业发展的一大趋势。

总的来说,调味品行业有着广阔的市场空间和巨大的发展潜力。随着国家持续加强产品质量和标准化,调味品行业将走上健康快速发展道路,前景值得期待。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询