近些年来,艺术品已成为当今世界公认的三大投资领域之一(金融、地产、艺术品)。尽管中国艺术品升值速度极快,不论是古代、近代、当代,乃至于现在一些年轻艺术家的作品都受到市场青睐,但总体来说,中国艺术品市场仍处于发展初期,充满朝气,前景广阔。收藏品的固有特性,决定了它必将成为中产阶级重要的家庭资产配置渠道。未来中国中产阶层以上人家的资产配置中,艺术品的投资占比将明显增加,而这也将成为一种大众化趋势。

艺术品天然具备避税、保值增值等理财功能。在发达国家,财富人群会将30%-40%的财富配置到艺术品上,国内财富人群配置艺术品资产的比例也提升到了20%左右。许多私人银行建议他们的目标客户将10%的财富放在艺术作品中。未来,中国中产阶层以上人家的资产配置中,艺术品的比重还将迅速增加。

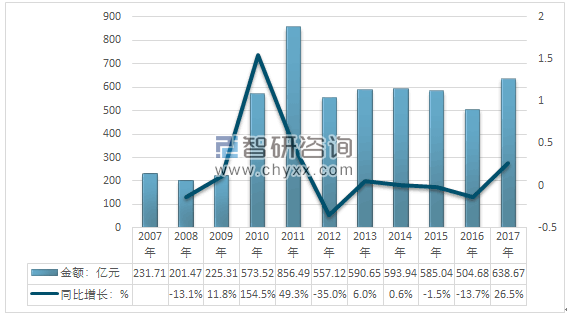

根据雅昌艺术市场监测中心((AM MA)数据,2017年国内艺术品市场规模达到了638.67亿元,同比2016年的504.68亿元增长了26.5%,近几年我国艺术品市场规模及增速情况如下图所示:

2007-2017年中国艺术品市场规模及成长性

资料来源:雅昌艺术市场监测中心((AM MA)

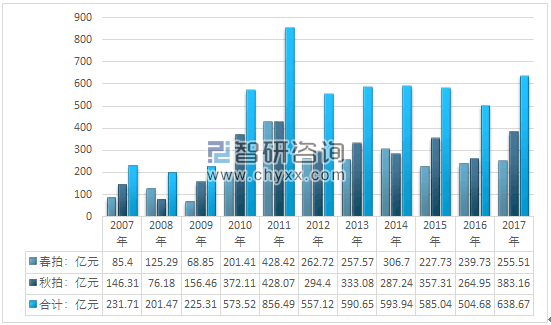

根据雅昌艺术市场监测中心提供的数据,(2017年春季中国艺术品拍卖市场的举办拍卖会的198家拍卖公司、1,018个专场、17又433件上拍作品、81,164件成交作品的数据采集;通过对201了年秋季中国艺术品拍卖市场的进行分析研究中国艺术品拍卖市场的266家拍卖公司、1,430个专场、239,009件上拍作品、98,了22件成交作品的数据采集。) 2017年国内艺术品拍卖成交金额达到了638.67亿元,其中春季拍卖规模约255.51亿元,秋季拍卖规模383.16亿元。

2007-2017年中国艺术品拍卖成交金额

资料来源:雅昌艺术市场监测中心((AM MA)

根据商务部全国拍卖行业统一业务平台统计,截至2017年12月,全国拍卖企业共计7255家,分支机构245家。企业法人数量较2016年同期增加341家,增长4.93%;国家注册拍卖师13052人,增长3.1%;拍卖企业员工总数39276人,同比减少1054人,下降2.6%。

专业市场领域,截至2017年底,全国具备文物拍卖资质的企业约450家,企业数量基本稳定,主要集中在北京、上海、杭州、广州、南京等一线城市。机动车拍卖领域,全国专业机动车拍卖公司五十余家,主要集中在北京、上海、广州。

2011-2017年全国具备文物拍卖资质的企业数量

资料来源:国家商务部

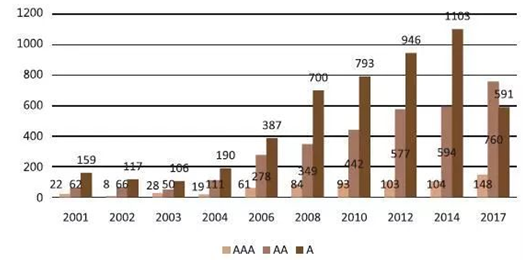

拍卖企业资质方面,2017年中国拍卖行业协会依据国家标准及其修改单组织开展了新一轮拍卖企业等级评估,参与申报的企业涉及除西藏以外的30个省(自治区、直辖市),约2100家,最终评出AAA级企业148家、AA级760家、A级591家。

2001-2017年历次评估资质拍卖企业数量 单位:家

资料来源:国家商务部

社会经济的发展是艺术品市场发展的基础,它可以带动市场对艺术品需求的增长。中国社会经济的发展对艺术品市场的发展有着至关重要的作用。有这样一个国际通行理论:当一个国家的人均GDP达到1000-2000美元时,艺术品市场启动。而当人均GDP达到8000美元时,艺术品市场出现繁荣。目前我国人均GDP已经超过8000美元大关,达到8280美元。艺术品市场自然显得极为繁荣。

经济发展后,艺术品市场更加活跃,富人数量也逐渐增加。在国际资本市场,艺术品早已是必备的投资里的一部分,它属于高附加值资产,投资回报率高。意大利收藏家贝利尼也曾说过:“世界上只有艺术品是最有价值的,股票的平均增值率是40%,而艺术品的增值率是95%。”中国富人当然也深知这个道理,他们开始将资产配置逐渐投向艺术品行业。近年来,中国富豪们将17% 的资产用于珠宝、奢侈品、艺术品等领域,其中18.2% 的资金投向艺术品,这在一定程度上推动了艺术品销售额的增长。

2017 年中国艺术品市场的优异表现并非偶然,一方面是市场资金充裕,而房地产、股票等投资产品前景不明朗,艺术品中的极品、精品、真品具有更稳定的投资回报,同时市场逐渐接受将艺术品作为长线投资的观念,因此将其作为较为理想的投资产品;另一方面,前几年因西方艺术品在国际市场中风光无限,吸引了国内大批藏家和投资者的追捧,经过冷却后,市场关注度再次回归到具有中国传统文化价值的艺术品上,对其中的极品、精品、真品给予了高度的市场认可。特别强调的是,中国拍卖公司在经过2012 年至今的调整后,无论从专场设置还是上拍拍品品质方面,都进行了学术的梳理,去粗取精,大力“砍掉”不属于拍卖收藏级别的次品,体量缩小,品质提升,赢得了市场的信赖。

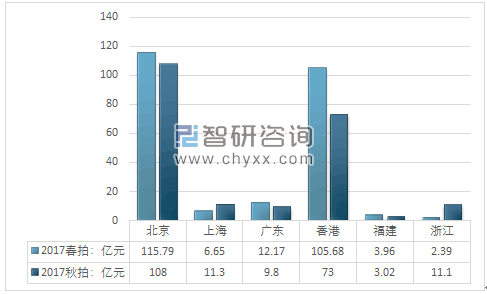

2017年我国主要区域拍卖金额统计

资料来源:AMMA

从长期来看,中国艺术品拍卖市场整体呈上升趋势,中国艺术品拍卖市场同时受到季节因素和周期性因素的影响。

季节性因素影响表现为秋季拍卖对成交额的影响是春季的1.3倍;周期性因素影响表现为中国艺术品拍卖市场具有7年左右的长周期和3-4年左右的短周期。

从短期来看,在国际、国内经济环境及艺术品市场不发生巨大波动的前提下,2018年春季拍卖成交额将以高于12% 的速度增长(同比),达到近几年春季拍卖的峰值(近290亿,置信区间[250亿,370亿])。

成交额和成交量短期内呈“U 型”曲线趋势发展,季节因素的影响使得成交额和成交量在“U 型”曲线的趋势中上下波动,2016 年秋是成交额“U 型”的拐点,2018 年春季拍卖成交额呈上升趋势,成交额增速预计超过12%,拍卖行“减量增质”策略影响继续,成交量将继续下降,降速接近2%,成交额与成交量增速的差距进一步拉大,相信在未来一段时间,该趋势将会继续,然而繁华的背后仍需保持冷静而理性的思考,从2012 年到现在已经经历了六年的稳定发展,2018 年极有可能处于临界点,周期性因素可能会带来下一轮市场的波动。

参考相关报告:智研咨询发布的《2018-2024年中国艺术品行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告

《2026-2032年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告》共十一章,包含2026-2032年艺术品拍卖服务行业发展及投资前景预测分析,2026-2032年中国艺术品拍卖服务行业投资风险分析,2026-2032年中国艺术品拍卖服务行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国艺术品拍卖服务行业发展趋势研判:艺术品关注度不断攀升,市场越来越大众化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国艺术品拍卖服务行业市场规模及现状分析 [图]](http://img.chyxx.com/2022/01/67916KIMSA_m.jpg?x-oss-process=style/w320)

![2020年中国文物艺术品拍卖行业分析(附拍品成交额、成交量、企业成交率)[图]](http://img.chyxx.com/2021/06/20210620132950.jpg?x-oss-process=style/w320)