一、新能源客车

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

新能源汽车包括混合动力汽车(HEV)、纯电动汽车(BEV,包括太阳能汽车)、燃料电池电动汽车(FCEV)、氢发动机汽车、其他新能源(如高效储能器、二甲醚)汽车等各类别产品。

一、新能源客车销量与渗透率情况分析

我国新能源公交客车发展始于上世纪九十年代。“九五”至“十一五”期间,按照国家中长期科技发展纲要部署,结合城市公交客车技术发展趋势,开展了电动汽车、混合动力汽车、燃料电池汽车三种整车和关键零部件的核心技术研发,展开了应用示范,瞄准汽车新型能源动力系统技术,远近结合、梯度推进,建立了整车牵头,动力系统平台为核心,关键零部件和共性技术为基础的技术创新体系。

节能与新能源汽车的研发和产业化取得了重大进展,纯电动汽车、混合动力汽车、燃料电池汽车动力系统技术平台初步建立,产学研结合日益紧密,技术平台核心作用逐步体现,电池、电机等关键零部件性能进一步优化,整车、平台、零部件系统开发取得了阶段性进展;整车示范逐步深入,带动了零部件产业体系的建立。从而迅速推动了我国节能与新能源客车技术创新、产品开发和市场开拓。

其中,混合动力汽车已初步具备了产业化生产能力,进入了小批量商业示范应用;纯电动汽车有效开拓了特定区域的市场;燃料电池汽车重要技术性能接近国际先进水平。

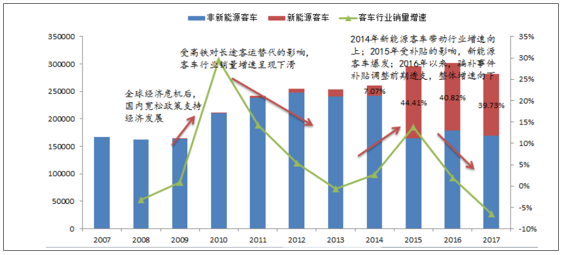

2015 年新能源客车销量爆发,带动客车销量实现近十年第二次增速高峰。 近十年,客车行业经历两次增速高峰,第一次为 2010 年:客车销量 21.2 万辆,同比增长 29.5%;第二次为 2015 年:客车销量 29.6 万辆,同比增长 13.78%。第二次行业增速高峰主要受补贴影响,新能源客车爆发的带动,新能源客车销量占比从 2014 年的不到 10%飞速提升至2015 年 44.4%,近两年受到补贴退坡和前期公交购置透支的因素影响,目前占比基本稳定在 40%左右。

客车行业近十年销量情况(单位:辆, %)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国新能源乘用车行业市场需求预测及投资未来发展趋势报告》

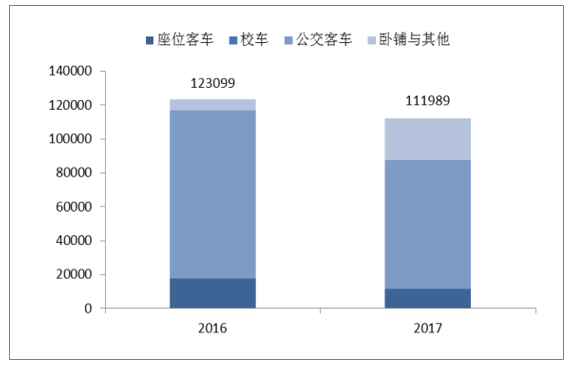

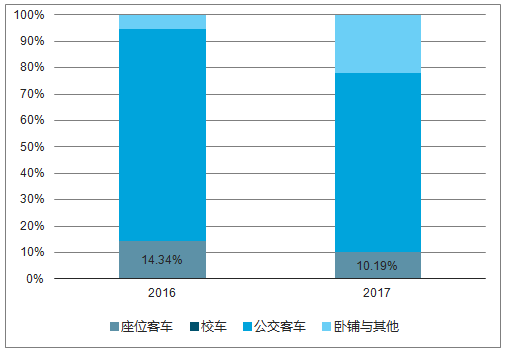

经历 2015 年新能源客车的爆发,行业在骗补核查、补贴调整和前期透支的影响下, 2016-2017 年新能源客车 总销量呈现下滑;从结构来看,新能源公交客车占比虽有下滑,但依然是销量贡献主力,2017 年占总新能源客车销量 11.2 万辆的 67.9%。

新能源客车分用途销量(单位: 辆)

资料来源:公开资料整理

新能源客车分用途占比(单位: %)

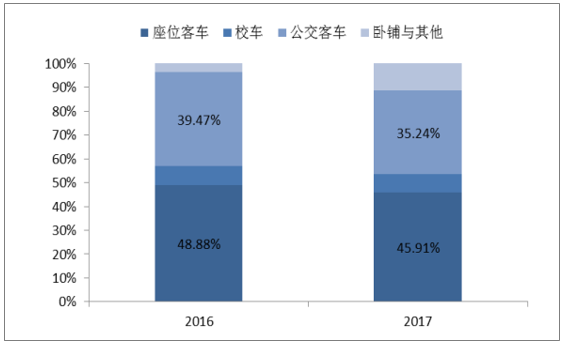

客车行业目前年销量在 28 万辆,其中公交和座位客车合计占比超过 80%, 是主要的客车市场; 2017 年公交领域新能源渗透率为 76.9%,座位客车领域新能源渗透率为 8.9%.

客车分用途销量占比(单位: %)

资料来源:公开资料整理

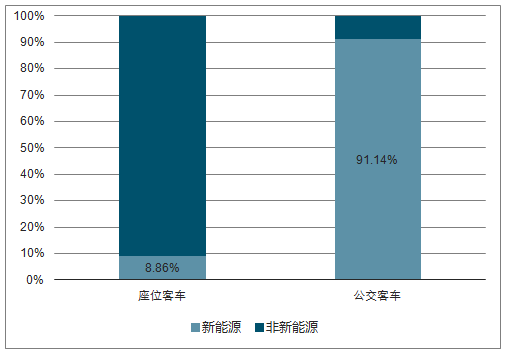

2017 年公交、座位新能源客车渗透率(单位: %)

资料来源:公开资料整理

1、公交客车领域年销量渗透率 76.9%

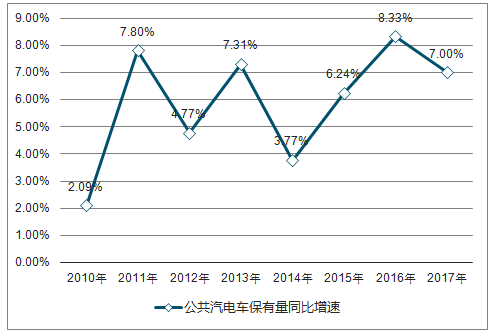

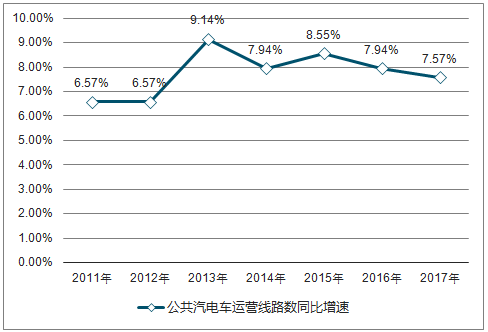

公交车随城镇化发展和正常的更新置换需求,年需求量约为 10 万辆左右。城镇化发展带来全国公共汽电车运营线路数逐步逐年增加, 2017 年运营线路数同比增长 7.6%至 5.7 万条;此外, 目前全国保有量大概 65 万辆, 考虑公交车 8 年左右的更新周期,公交车年需求量约为 10 万辆。

全国公共汽电车保有量同比增速走势

资料来源:公开资料整理

全国公共汽电车运营线路数同比增速走势

资料来源:公开资料整理

2、 公路客车年销量渗透率 8.9%

公路客车近些年受到高铁的影响持续萎缩,目前公路客车多以短途客运为主,短途客运、通勤班车线路相对固定,运营里程较短等类公交的属性,为新能源客车的使用提供可能性.

3、海外新能源市场发展机遇

目前海外车企新能源产品尚处在发展初期,奔驰、沃尔沃等车企新能源客车产品量产需要 2 年左右,同时欧美等发达国家出于能源安全和环保因素的考虑积极推动新能源汽车的发展, 有需求缺产品的窗口期红利,为国内车企提供良好的发展机遇。 经历前期海外市场的准备和铺垫,通过成熟的产品, 国内车企有望在海外新能源客车市场收获订单

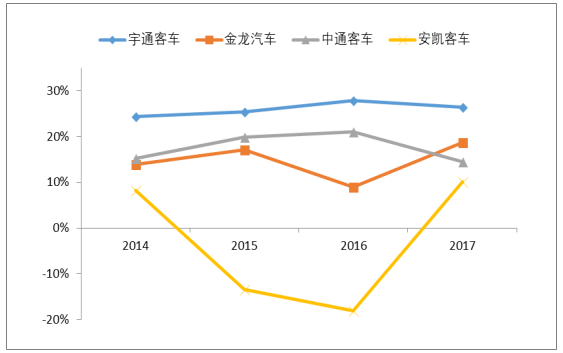

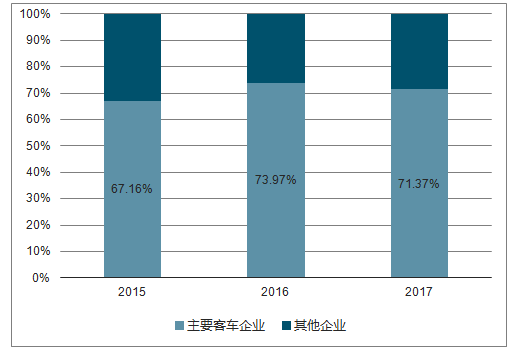

随着补贴的下降,客车企业盈利能力受到不同程度的影响,但行业阵痛的同时销量集中度也在提高。 2015 年主要客车企业新能源客车销量合计占全行业 67.16%, 2017 年上升至 71.37%。

客车企业毛利率情况(单位: %)

资料来源:公开资料整理

客车行业销量情况(单位: %)

资料来源:公开资料整理

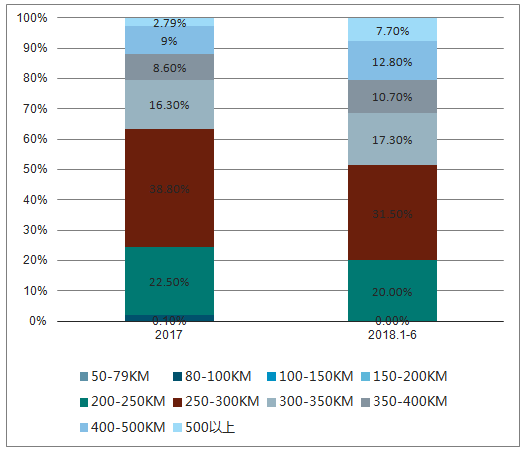

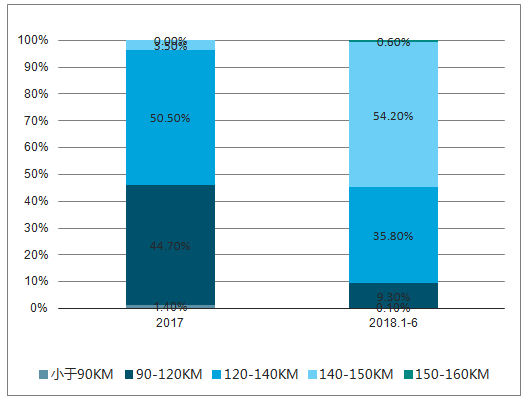

对比新能源车型推荐目录: 2018 年前 6 批累计车型续航较 2017 年呈现明显上移,其中续航在 300KM 以上的车型占比从 36.55%上升至 48.46%,电池能量密度比在 120 Wh/kg 以上的车型占比从 53.32%上升至 90.61%。

客车分续航车型数量统计(单位: %)

资料来源:公开资料整理

客车分电池能量密度比车型数量统计(单位: %)

二、新能源客车发展面临五大难题

第一、财政补贴退坡,很大程度上迫使客户进入长期观望状态。补贴减少非常直观地影响到客户的购买力,导致新能源客车的需求明显‘缩水’,这从上半年的销售数据中很容易看出。

第二、3万公里政策已成为新能源客车行业的“心头病”。记者了解到,为了有效遏制骗补行为,促使新能源汽车技术性能全面提升,工信部于去年12月29日下发《关于调整新能源汽车推广应用财政补贴政策的通知》,要求非私人用户购买的新能源汽车需累计行驶里程超过3万公里才能领取国家补贴。该政策已于今年1月1日起实施。

第三、新政策、新法规过于密集出台,不利于企业发展。国家出台新政策是有助于新能源汽车产业向前发展的,但是,如果过于频繁地出台新政策,不给企业预留出缓和时间的话,很容易造成资源浪费,并且给客车企业正常运行带来困难。

第四、依然停留在电池等核心零部件技术方面。

第五、最近几年,客车企业在政策驱动下疲于奔命,把大部分精力都投入到新能源领域,忽视了对于客车产品自身品质提升的追求。

三、新能源客车的发展趋势

1、新能源大客车未来5年发展趋势是平稳、持续的上升。2016-2020年补贴政策一旦作出,其稳定时间基本保持在5年以上。在这5年里企业就可以放心地按照文件要求,去开展新能源 汽车的有关工作,不再用担心补贴政策的变化。社会上对新能源汽车的发展,会有各种不同的声音,仅是讨论而已,不会引发国家补贴政策的改变。

2、纯电动在线充的公交车或新 式双源无轨客车将会成为大型新能源公交车的主流车型。“双源无轨客车”是20世纪80年初我国自己发明的部分纯电动车型,是今天纯电动公交车的雏形。这个 发明源于公交客车的生产厂家。其车载电池充电就是借用了接触网进行充电,车辆能短距离脱下运行。由于人们没有意识这车型的价值所在,导致“双源无轨客车” 没有得到很好的升级。

3、新能源公交车在线充的理念 不限于接触网充电这单一形式。10米以上纯电动公交车3年以内仍是以接触网充电模式为主。但是6-8米纯电动公交车在线充的理念引导下,在运营线路(在线)上会出现提供380V交流电源或者提供600V的直流电源多种充电形式,如:在公交首(末)站的地面充电桩、车载充电机的外接电源插座、随车配套的便 携式充电器充电等形式。但是随着充电技术的进步,在运营线路(在线)上的在线充电的理念会越来越被重视。

4、大功率集中式的充电站模式 将被公交公司所放弃。理由是,新式双源无轨客车已经是新能源公交车,必然要求公交公司要有自己的供电站。这里的管理归公交公司,供电公司只需要提供电站的 电源即可。目前的实际情况是,公交公司有自己的加油站、加气站。而公交公司的充电站客观上要求是按公交线路分布而建设。供电公司建立的充电站服务对象,不 可能是公交公司一家,也要为社会车辆服务。双源无轨客车的公交线路其调整频率是相当频繁的,纯电动公交车的充电设施必须分布式且是要经常移动的,大功率集中式的充电站是做不到的这一点。而专门为双源无轨客车供电的可移动的供电屋,已经国产工业化了,是符合公交公司建设分布式充电设施的要求,其成本底,周期短、移动方便。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源客车行业市场发展潜力及投资风险预测报告

《2026-2032年中国新能源客车行业市场发展潜力及投资风险预测报告》共十三章,包含中国新能源客车重点企业运行分析,2026-2032年中国新能源客车产业的前景趋势预测分析,2026-2032年中国新能源客车发展前景和投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源客车行业产业链、产销现状、竞争格局、主要上市企业对比及未来竞争趋势分析:宇通客车龙头引领地位持续强化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)