一、上半年汽车行业销量总体表现较好

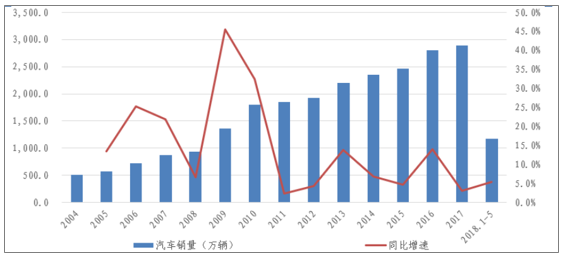

2018 年 1-5 月我国汽车产销量达 1176.80 万辆和 1179.24 万辆,同比分别增长 3.8%和 5.7%,销量增速比上年同期高 2 个百分点,总体表现良好。

中国汽车销量及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

历史经历两次购置税优惠政策,现阶段乘用车增速回归平稳,预计未来 5-10 年复合增长率保持在 3%-5%之间。 受益 2009 年、 2015 年两次的购置税优惠政策以及 2010年一线城市的陆续限购,乘用车行业持续保持两位数的高速增长,现阶段行业增速在高基数下回归个位数增长,未来考虑千人保有量的发展空间, 首购需求和换购需求并行,预计未来 5-10 年行业复合增速在 3%-5%之间。

行业增速放缓

资料来源:公开资料整理

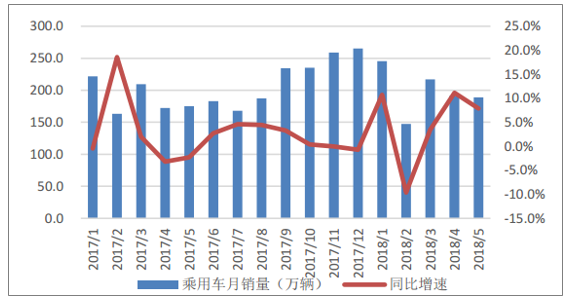

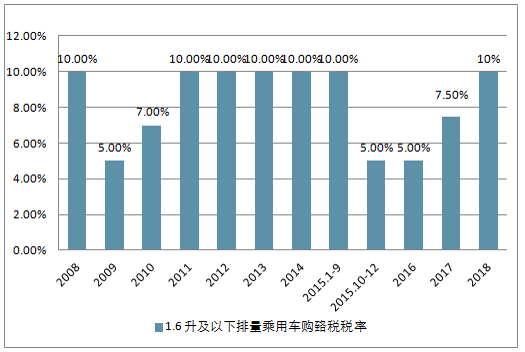

2018年 1-5 月我国乘用车产销 992.29 万辆和 990.08 万辆,同比分别增长 2.96%和 5.09%。 2017年 1-5 月我国乘用车销量为 942.08,同比增长 1.5%。 1.6 升及以下排量的乘用车的购臵税在 17 年按照 7.5%征收,在 18 年 1 月 1 日之后按照 10%征收。理论上来讲, 17 年会透支18 年的汽车销量, 18 年上半年乘用车压力偏大,但是 18 年 1-5 月份乘用车汽车销量仍然实现了 5%以上的增长,高于 17 年同期 1.5%的增速,略超预期。主要是两个方面年的原因: ①18 年春季较晚,使得春节前的热销时段更多的落在 18 年, 而 17 年春节前的热销时段部分在 16 年 12 月份。 17 年 1 月 28 日春节, 18 年 2 月 16 日春节。 ②17 年年底整车厂在主动控制经销商库存。因为 16 年年底整车厂冲量, 已经尝到了压库存的苦果, 16年年底整车厂冲量压库存导致 17 年年初经销商库存过高, 经销商纷纷降价去库存,对整个行业都有所损伤

乘用车月度销量

资料来源:公开资料整理

1.6 升及以下排量乘用车购臵税税率

资料来源:公开资料整理

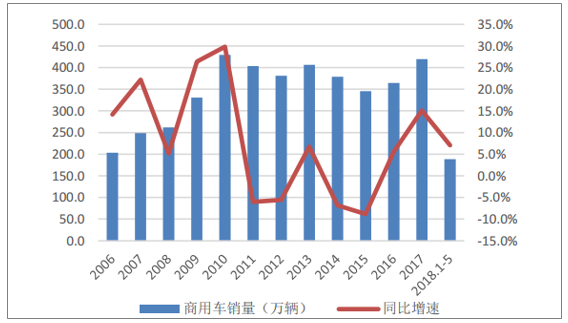

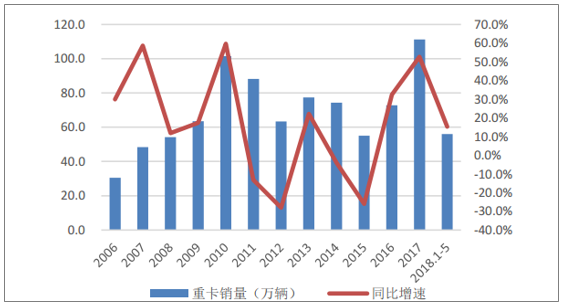

二、商用车在重卡带动下实现较快增长

2018 年 1-5 月我国商用车产销 184.5 万辆和 189.2 万辆,同比分别增长 7.2%和 7.4%,其中重卡销售 56.02 万辆, 同比增长 15.3%。

商用车历年销量及增速

资料来源:公开资料整理

重卡历年销量及增速

资料来源:公开资料整理

三、新能源汽车销量高增长分析

2017年上半年,虽然受到大盘调整的影响,但在新能源汽车销量高增长的同时,部分车企盈利能力呈现下降,新能源汽车指数整体向下。 新能源汽车在 18 年上半年的爆发式增长,主要由于 18 年 6 月 12 日之后新能源补贴政策将进一步退坡,补贴退坡之前出现抢装行情。

近五年新能源汽车指数、销量和背景情况(单位:辆, %)

资料来源:公开资料整理

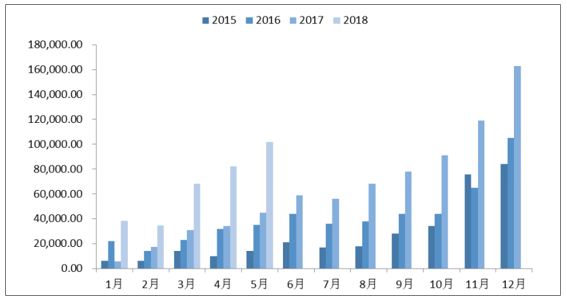

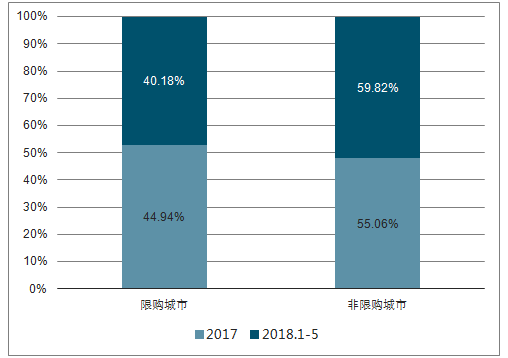

2015-2017 新能源乘用车销量分为 32.9/50.2/76.8 万辆,呈现高速增长态势,需求从主要集中在一线限购城市逐步拓展到非限购城市。 2017 年、2018 年累计前 5 个月非限购城市销量占比分别为 55.1%/59.8%,其中 A00 级乘用车占比 67%左右,成为销量贡献的主力。

2015-2018新能源汽车月度销量(单位:辆)

资料来源:公开资料整理

2017-2018.5新能源汽车销量区域情况(单位: %)

资料来源:公开资料整理

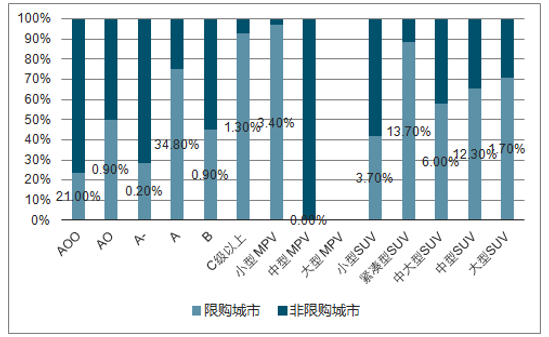

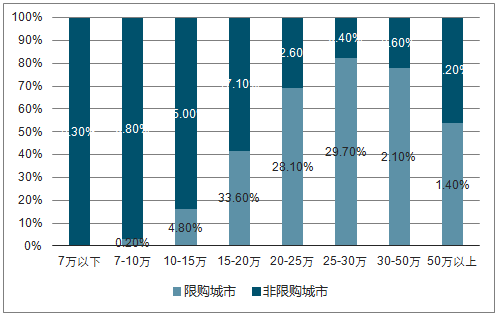

“限购城市” 和“非限购城市”: 车型结构、价格分布差异较大。 1) 车型:限购城市 A 级轿车销量占比最高,为 34.8%;紧凑型 SUV 次之,占比 13.7%。非限购城市 A00轿车销量占比最高,达到 67.2%。 2)价格:限购城市车型价格分布较为平均, 15-20 万、20-25 万以及 25-30 万价格区间的车型销量基本 1:1:1,其他少数为剩余价格段车型; 非限购城市 20 万以下车型销量占比为 79.2%,其中 10-15 万占比 25.0%。

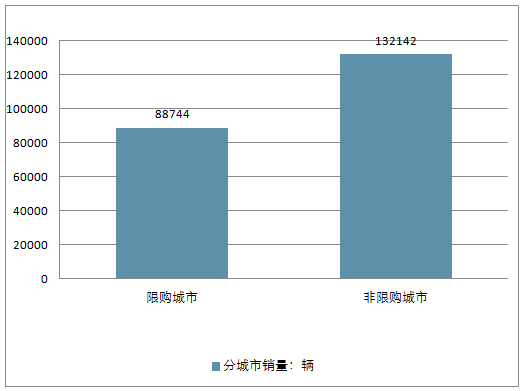

2018 年 1-5 月中国汽车行业分城市销量走势

资料来源:公开资料整理

2018 年 1-5 月中国汽车行业分城市车型结构对比(%)

资料来源:公开资料整理

2018 年 1-15 月分城市价格结构对比(单位: %)

资料来源:公开资料整理

“限购城市” 和“非限购城市”新能源汽车消费结构的差异基于购买需求的不同。限购城市主要为首购、 刚需, 基于家庭需求,对空间有一定诉求, 倾向选择 A 级车; 非现购车城市增购用户占比相对高, 并且受预算影响, 多购置补贴后 10 万左右的车型。

新能源汽车购车特征

资料来源:公开资料整理

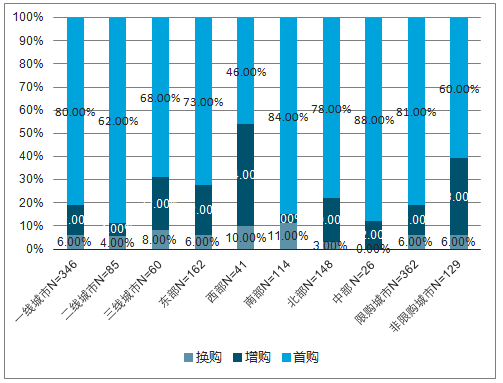

不同区域新能源汽车购车特征

资料来源:公开资料整理

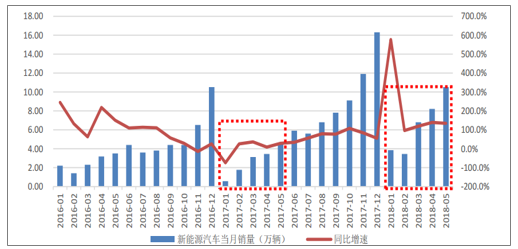

在 2018 年 1-5 月我国新能源汽车产销均完成 32.8 万辆,比上年同期分别增长 122.9%和 141.6%。其中,纯电动汽车产销均完成 25万辆,同比分别增长 105.1%和 124.7%;插电式混合动力汽车产销分别完成 7.9 万辆和 7.8万辆,同比分别增长 207.3%和 218.4%。

18 年上半年新能源汽车销量大幅超越去年同期水平

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询