1.有色金属定义及分类

有色金属,狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色合金。

有色金属中的铜是人类最早使用的金属材料之一。现代有色金属及其合金已成为机械制造业、建筑业、电子工业、航空航天、核能利用等领域不可缺少的结构材料和功能材料。

实际应用中,通常将有色金属分为5类:

有色金属分类

- | - |

轻金属 | 密度小于4500千克/立方米,如铝、镁、钾、钠、钙、锶、钡等。 |

重金属 | 密度大于4500千克/立方米,如铜、镍、钴、铅、锌、锡、锑、铋、镉、汞等。 |

贵金属 | 价格比一般常用金属昂贵,地壳丰度低,提纯困难,化学性质稳定,如金、银及铂族金属。 |

半金属 | 性质介于金属和非金属之间,如硅、硒、碲、砷、硼等。 |

稀有金属 | 包括稀有轻金属,如锂、铷、铯等;稀有难熔金属,如钛、锆、钼、钨等;稀有分散金属,如镓、铟、锗等;稀土金属,如钪、钇、镧系金属;放射性金属,如镭、钫、钋及阿系元素中的铀、钍等。 |

资料来源:智研咨询整理

2.有色金属产量分析

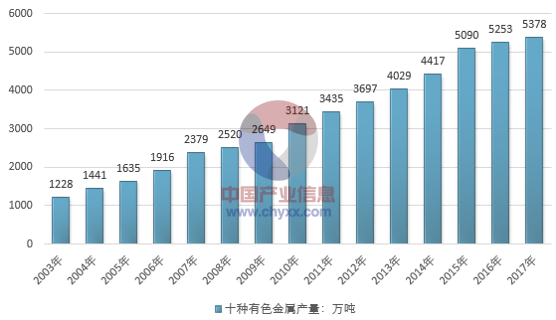

2017年,全国十种有色金属产量5378万吨,比上年增长3%,增速比上年提高0.5个百分点。其中,铜产量889万吨,增长7.7%,提高1.7个百分点;电解铝产量3227万吨,增长1.6%,提高0.3个百分点;铅产量472万吨,增长9.7%,提高4个百分点;锌产量622万吨,下降0.7%,上年为增长2%。氧化铝产量6902万吨,增长7.9%,增速比上年提高4.5个百分点。

2003-2017年我国十种有色金属产量统计

数据来源:中国有色金属协会

2018年1-6月份,十种有色金属产量2684.63万吨,同比增长3.15%,增幅比2017年同期回落4个百分点,和今年1-5月份比基本持平。其中,精炼铜产量440.61万吨,同比增长11.50%,原铝产量1646.84万吨,同比增长1.57%,铅产量241.54万吨,同比增长9.48%,锌产量282.01万吨,同比下降0.01%。

规模以上企业六种精矿金属含量280.72万吨,同比下降5.24%,降幅比1-5月份扩大1.0个百分点,比2017年同期扩大5.8个百分点。其中,铜精矿金属含量、镍精矿金属含量、锡精矿金属含量、锑精矿金属含量保持增长,铅、锌精矿金属含量同比分别下降6.80%和9.55%。

氧化铝产量完成了3333.67万吨,同比由1-5月份的下降0.1%转为增长1.1%。

铜加工材产量(含企业间重复统计的产量)完成了795.79万吨,同比增长11.4%,增速比1-5月份加快1.8个百分点,比2017年同期加快3.8个百分点;铝加工材产量(含企业间重复统计的产量)完成了2349.59万吨,同比增长0.07%,增速比1-5月份回落1.6个百分点,比2017年同期回落8.9个百分点。

6月份,十种有色金属日均产量15.38万吨,同比增长1.91%,环比增长4.75%。其中,原铝日均产量9.44万吨,同比增长0.79%,环比增长5.08%。

2018年1-6月我国十种有色金属产量统计

指标名称 | 6月 | 6月止累计 | 同期累计 | 同比(%) |

十种有色金属 | 4615353 | 26846278 | 26027468 | 3.15 |

其中:矿产 | 4171631 | 24320943 | 23739079 | 2.45 |

1.精炼铜(铜) | 775567 | 4406076 | 3951654 | 11.5 |

其中:矿产 | 542897 | 3089528 | 2736606 | 12.9 |

2.原铝(电解铝) | 2832862 | 16468371 | 16213104 | 1.57 |

3.铅 | 401670 | 2415364 | 2206221 | 9.48 |

其中:矿产 | 241002 | 1469961 | 1344562 | 9.33 |

4. 锌 | 475244 | 2820110 | 2820321 | -0.01 |

其中:矿产 | 436684 | 2625331 | 2676440 | -1.91 |

5.镍 | 13271 | 75733 | 73732 | 2.71 |

6.锡 | 14465 | 85575 | 87892 | -2.64 |

7.锑 | 19974 | 92224 | 92956 | -0.79 |

8.镁 | 64193 | 378167 | 481196 | -21.41 |

9.海绵钛 | 6082 | 35013 | 31508 | 11.12 |

10.汞 | 202 | 1041 | 1084 | -3.93 |

数据来源:中国有色金属协会

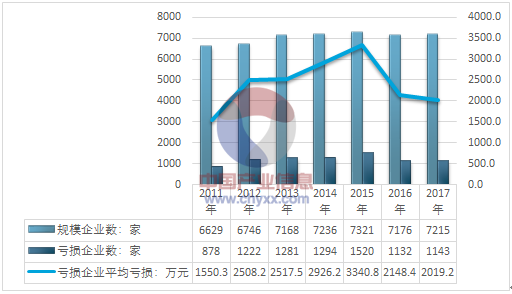

根据国家统计局数据:2017年我国有色金属工业规模以上数达到7215家,其中1143家企业出现亏损,亏损企业平均亏损金额为2019.2万元。

2011-2017年我国有色金属工业企业发展情况

资料来源:国家统计局

2017年我国有色金属工业年度总产值为56885.60亿元,资产总额为41601.20亿元, 2017年度销售收入为55142.40亿元,年度利润总额为2023.90亿元。

2011-2017年我国有色金属工业经营情况

资料来源:国家统计局

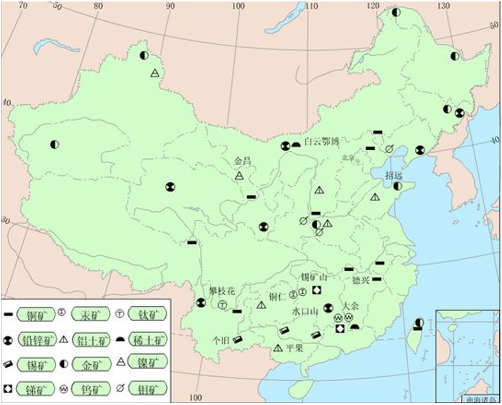

3.我国有色金属资源分布

我国有色金属分布不平衡,南方多北方少,主要集中分布在长江流域。中国的十大有色金属矿产地:内蒙古白云鄂博的稀土、甘肃金昌的镍,山东招远的黄金,江西德兴的铜、大余的钨,湖南锡矿山的锑、水口山的铅锌矿,云南个旧的锡,广西平果的铝,贵州铜仁的汞。

中国属于世界上有色金属矿产资源比较丰富的国家之一。世界上已经发现的金属矿产在中国基本上都有探明储量。其中,探明储量居世界第一的有钨、锡、锑、稀土、钽、钛,居世界第二位的有钒、钼、铌、铍、锂,居世界第四位的有锌、居世界第五位的有铅、金、银等。有色金属矿产资源的特点是:分布广泛,但又相对集中于几个地区,如铝土矿主要集中于山西、河南、贵州、广西等省区,钨矿主要分布于江西、湖南、广东,锡矿主要分布于云南、广西、广东和湖南;部分矿产储量大,质量高,在国际上具有较强竞争力。

中国主要有色金属矿产分布

资料来源:公开资料整理

4.有色金属行业发展前景及趋势分析

1 、下游消费需求进一步增长

(1)铜下游产品需求变化趋势

阴极铜被广泛应用于电气、轻工、机械制造、建筑工业等领域。未来几年,预计阴极铜下游产业均将延续平稳增长的态势,主要增长来自电气、建筑以及家用电器和交通行业:

1)电气行业

铜在电气行业中主要用于电线电缆、变压器、开关、接插元件和连接器等器件的制造,通讯电缆及住宅电气线路需使用大量的铜导线。2011 年国务院常务会议提出要在“十二五”期间使全国农村电网普遍得到改造,使农村居民生活用电得到较好保障,基本解决农业生产用电问题,基本建成安全可靠、技术先进、管理规范的新型农村电网。尽管在 2012 年火电、核电和风电投资均出现回落,电力行业的铜消费受到一定影响,但 2012 年底国家发改委再次加快了对电力工程行业项目的审批:2012 年 12 月 3 日,国家发改委公布了 8 个与电力相关的工程项目获批,动态投资共计 113.73 亿元;随后又批准了 8 个电力项目,主要以电网建设为主,投资金额达 22.97 亿元。新一轮农村电网新建和改造工程将有效推动阴极铜需求的快速增长。

2)建筑、房地产行业

铜产品在建筑、房地产行业主要用于管道系统、房屋装修等方面。我国“十二五规划”提出要加快推进社会主义新农村建设,新农村基础设施建设将在未来几年快速推进和发展。2015 年保障性安居工程新安排 740 万套,棚户区改造580 万套。到“十二五”期末,力争基本完成集中成片棚户区改造。新农村基础设施建设及全国城镇保障性安居工程建设的推进将给阴极铜生产企业带来广阔的市场空间。

3)家用电器、交通等行业需求的进一步增长也将促进阴极铜需求的增长。总体来看,未来几年,阴极铜的市场需求将会保持在较高水平。

(2)铅锌下游产品未来需求将进一步增长

铅主要用于蓄电池、电缆护套等行业,锌主要用于热镀锌合金、电池、公共设施、交通运输等行业。下游产品的稳定增长将促进市场对铅、锌的需求。

1)蓄电池

2011 年铅酸蓄电池行业环保整治及《铅酸蓄电池行业准入条件》正式实施,规范了铅酸蓄电池的生产。目前,我国 1.37 亿辆的汽车保有量及超过 1.6 亿辆电动自行车保有量对铅蓄电池的需求是刺激我国铅消费的刚性需求。

2)铁路等公用设施

铁路、公路、电力等公用设施行业稳定增长,将强力支撑镀锌消费增长。为了应对金融危机,我国政府推出一系列扩大内需、刺激经济增长的措施。财政扩张政策的实施效果已明显显现,国内经济形势逐步趋于好转,铅锌价格也企稳回升。从长期来看,刺激经济的措施将提振铅锌等大宗商品的消费需求,有利于促进行业发展。

(3)金银下游产品需求变化趋势

2013 年,美联储退出经济刺激措施的悲观市场预期等因素使得黄金价格大幅下跌。虽然我国在扩大白银的应用领域、提高白银产品的加工深度和附加值方面取得了长足进展,但是我国白银产业的整体应用水平同发达国家相比仍然存在差距,如在银化合物、银基材料、银基接触材料、电子浆料等领域还比较落后。正因如此,我国白银的消费前景十分广阔。

2、原材料供应呈周期性变化

改革开放之后的几十年间中国经济迅速发展,电力、汽车及建筑行业均有大幅增长,下游行业的快速增长带动了有色金属行业的发展。未来几年,受公共设施建设、居民消费升级影响,有色金属下游行业还将取得长足发展,国内有色金属冶炼厂的产能也将有很大提高。有色金属原料供应因矿业投资效果明显,将会随着有色行业景气度的变化出现周期性波动。

3 、西部资源优势和战略地位进一步显现

我国可供开采的矿产资源大多处于西部地区,约 65%的铜、55%的铅、59%的锌资源位于西部。拥有丰富矿产资源的西部地区将在中国有色金属行业的供需关系中扮演越来越重要的角色。

4 、环保标准日趋严格

采矿业务会对矿山周边环境造成一定程度的损害,并可能导致山体滑坡和泥石流等类型的自然灾害。冶炼业务可能会排放有毒废物,导致饮用水遭受污染并造成其他破坏。为了有效管理和控制采矿和冶炼行业的环境情况,我国政府颁布一系列法律和法规加大环境保护力度,我国已就土地复垦、重新造林、排放控制、排放地面水和地下水污染,以及生产、处理、存放、运输、处置废弃物等方面订立了环保标准。在我国日趋严格的环保标准要求下,只有重视技术发展和遵守环保标准的大型采矿公司才能获得发展空间。

5 、行业整合加快,市场集中度提高

市场中大多有色金属原材料及产品主要被拥有大量资源的大型有色金属生产企业和贸易商所控制,在一定程度上可以对有色金属贸易进行影响和控制。有色金属行业的兼并重组仍将保持活跃,国外大型有色金属企业联合重组的步伐加快,产业集中度也有所提高,企业不断通过收购兼并,联合组建成规模更大的跨国公司(多数为采选冶加工联合企业),以实现规模化经营,扩大市场份额。由于国内近年有色金属下游需求旺盛,企业产能扩张,一些技术工艺落后的冶炼企业依然在产。随着有色金属加工费降低、国内外价差缩小等因素影响,冶炼企业的盈利空间被压缩,大型有色金属企业可依靠技术及规模优势提高冶炼效率,以维持生存与发展,而技术水平相对落后的中小企业将被淘汰。2011 年,我国出台的《有色金属工业“十二五”发展规划》鼓励有色金属行业提高集中度,推进具有资源和技术优势的大型企业以多种方式进行兼并重组,形成具有较强竞争实力的综合性企业集团,促进有色金属行业做强、做大、做优。行业内的兼并重组和资源整合将是未来一段时期我国有色金属行业的重要趋势之一。我国黄金行业未来将出现强者越强的局面,未来几年,黄金生产企业将在资金、矿产资源、技术与设备等方面展开全面激烈的竞争,优势企业依靠资金、技术、品牌等优势,市场占有率不断增长,市场集中度不断提高。小型黄金企业发展面临困难,一方面自有黄金矿产资源匮乏,且随着我国简单易处理金精矿资源的减少,无法稳定持续依靠外购简单易处理金精矿;另一方面处理含砷金矿和微细粒浸染型复杂金矿要求很高的技术和生产经验积累,小型黄金企业缺少相关的技术人才,将因原料短缺逐步被淘汰。而我国大型黄金企业依靠资金、技术人才等优势,将通过对行业的整合,逐步确立自己的竞争优势,行业集中度将逐步提高,大企业主导黄金工业的格局初步形成。

6、冶炼成本上升,推动技术升级和资源循环利用

资源稀缺性和国内精矿供给不足使精矿价格居高不下,环保要求和能源价格将进一步提高有色金属冶炼的成本。为降本增效,有色金属冶炼企业将更加重视技术升级和资源循环利用。目前我国已将世界先进水平的有色金属冶炼技术推向工业化应用,预计未来几年有色金属冶炼技术和装备水平将出现较大幅度的提高,同时实现更大规模的资源循环利用。总体来看,“稳中求进”是我国有色金属工业发展的总趋势。这种趋势基本可以概括为:总量增长放缓、绿色成为主流、创新驱动发展、效益作为中心。

相关报告:智研咨询发布的《2018-2024年我国有色金属矿产市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告

《2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告》共十四章,包含2026-2032年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询