有色金属行业经济运行现状分析

随着全国两会的召开,国企改革必将在全国范围内进一步深入研讨。而有色金属行业作为国民经济的重要战略产业,业内企业众多、市场分散,行业国企改革的深度和广度势必将领先于其他行业。

2017年,有色金属行业秣马厉兵,交出了一份满意的答卷。新的一年期待在新的时代,全行业继续砥砺前行,奋发进取,紧抓供给侧结构性改革不放松,把促进行业高质量发展放在首位,把科技创新作为突破行业短板的重中之重,为行业高质量、有效益、可持续发展,促进有色金属实体经济更高质量更有效益发展贡献应有之力。

2018年上半年,有色金属行业政策主要集中在有色金属矿采选行业和电解铝行业。2018年4月,自然资源部办公厅发布了新的《矿产资源勘查许可证》和《采矿许可证》,对有色金属矿采选企业的准入门槛和环境治理方面提出了更高的要求。电解铝方面,2018年1月,工信部发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,严格规定了电解铝企业的产能等量或减量置换的置换方案;3月,工信部发布《2018年工业节能监察重点工作计划》,严格监督2018年电解铝企业高能耗现象;5月,工信部发布《工业固体废物资源综合利用评价管理暂行办法》和《国家工业固体废物资源综合利用产品目录》,提高电解铝企业资源的利用率,鼓励电解铝企业提高原材料转化率。总体来看,有色金属行业政策环境进一步趋紧。

2018年上半年,全国十种有色金属产量2685万吨,同比增长3.1%,增速同比回落4.1个百分点。其中,铜产量441万吨,增长11.5%,提高3.4个百分点;电解铝产量1647万吨,增长1.6%,回落7.2个百分点;铅产量242万吨,增长9.5%,提高4.5个百分点;锌产量282万吨,同比零增长,去年同期为下降1.2%。氧化铝产量3334万吨,增长1.1%,回落18.6个百分点。

2018年1-5月,十种有色金属产量2220.4万吨,同比增长3.2%。其中,铜产量362.3万吨,同比增长11.1%;电解铝产量1359.6万吨,同比增长1.4%;铅产量201.5万吨,同比增长9.6%;锌产量234.5万吨,同比增长1.6%。氧化铝产量2747.1万吨,同比下降0.1%。

2018年1-5月,有色金属行业利润为710.7亿元,较上年同期减少324.3亿元。其中,有色金属矿采选业利润为214.2亿元,同比增长20.7%;有色金属冶炼及压延加工行业利润为496.5亿元,同比下滑11.5%。

受消费转暖、环保趋严及供给侧改革造成的供给短缺等多方面因素的影响,有色金属行业总体延续平稳运行态势。但有色金属行业利润大幅下滑,尤其是有色金属冶炼及压延加工行业受铝冶炼企业亏损影响,利润下滑幅度较上年同期大幅扩大69个百分点。同时,中美贸易摩擦持续升温,有色金属行业面临的贸易环境继续恶化,出口压力进一步增大。

另外,受资源与环境的双重约束、供给过剩和成本上升等因素影响,有色金属行业投资环境依然严峻。2018年1-5月,有色金属矿采选行业和有色金属冶炼及压延加工行业投资分别下滑17.2%和6.8%。

总体看,有色金属行业运行相对平稳,但下行压力较大。

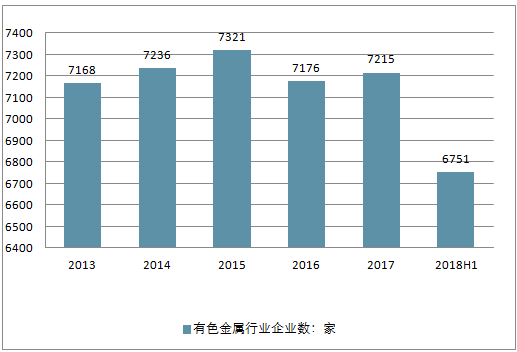

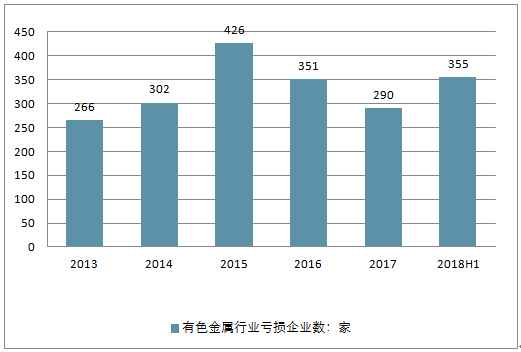

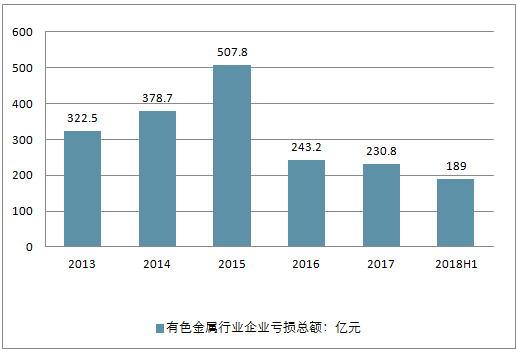

截止2018上半年,中国有色金属行业企业数量减少至6751家,其中亏损企业数量为355家,亏损总额为189亿元。

2013-2018上半年中国有色金属行业企业数量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国有色金属合金行业市场运营态势及投资前景分析报告》

2013-2018上半年中国有色金属行业亏损企业数走势

资料来源:公开资料整理

2013-2018上半年中国有色金属行业企业亏损总额走势

资料来源:公开资料整理

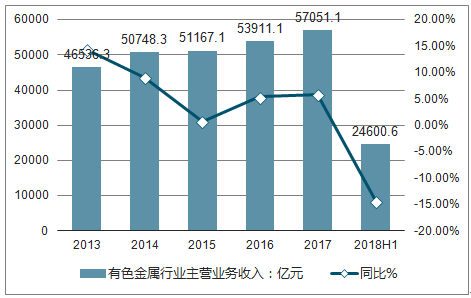

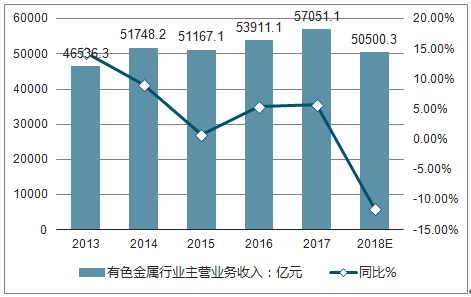

2018上半年中国有色金属行业主营业务收入达到24600.6亿元,累计下降14.3%。

2013-2018年上半年中国有色金属行业主营业务收入及同比增长走势

资料来源:公开资料整理

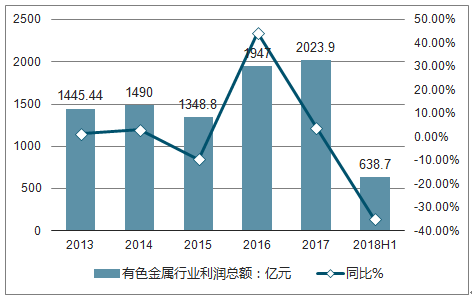

2018年上半年中国有色金属行业利润总额为638.7亿元,与去年同期相比下降了35%。

2013-2018年上半年中国有色金属行业利润总额及同比增长走势

资料来源:公开资料整理

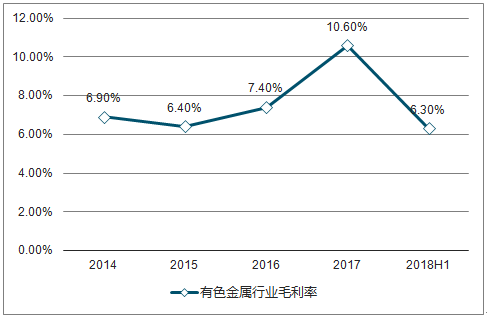

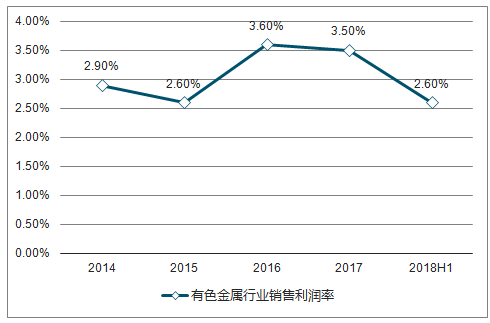

2017年中国有色金属行业毛利率为10.6%,与2016年相比增长了3.2%;销售利润率为3.5%,与上年相比下降了0.1%。2018上半年有色金属毛利率为6.3%,销售利润率为2.6%。

2013-2018年上半年中国有色金属行业毛利率走势

资料来源:公开资料整理

2013-2018年上半年中国有色金属行业销售利润率走势

资料来源:公开资料整理

2015以来行业增速逐渐回暖,2017年主营业务收入为57051.1亿元,相比2016年的63174亿元增加了3140亿元。但由于上半年中国有色金属行业主营业务收入下降利润14.3%。根下半年有色金属行业主营业务收入降速将减缓,全年有色金属行业主营业务收入将维持在5万亿元上方。

2013-2018年中国有色金属行业主营业务收入及同比增长预测

资料来源:公开资料整理

二、2018年有色金属行业发展趋势分析

2017年,我国十种有色金属产量5501万吨,同比增长2.9%。其中,精炼铜产量897万吨,同比增长6.3%;电解铝产量3329万吨,同比增长2.0%。消费方面,精炼铜、原铝消费分别达到1120万吨、3450万吨,同比分别增长6.7%、6.2%,消费增速高于产量增速。钴、锂等新能源产业相关品种消费增速更高。价格方面,国内市场主要金属品种铜、铝、铅、锌现货平均价同比分别增长29%、16%、26%和43%,钴作为新能源产业支撑材料,价格上涨势头更猛,达到97%,钨、钼、锡、锑、稀土等优势品种的价格上涨趋势也非常明显。

得益于价格上涨,企业效益持续改善。去年,8324家规模以上有色金属工业企业(不包括独立黄金企业)主营业务收入5.6万亿元,同比增长16.1%;实现利润2298亿元,同比增长33.2%。效益增幅明显高于产量和收入增幅。主营收入利润率、资产利润率分别达到4.1%和5.35%,同比分别回升0.53个百分点和1.05个百分点。全行业资产负债率62.3%,同比下降1.4个百分点,行业综合实力和核心竞争力有所增强,去杠杆取得可喜成效。

技术进步与结构优化同步

与此同时,有色金属行业在技术、绿色发展等方面也取得了长足进步,结构不断优化。

飞机板、汽车板、纳米陶瓷铝、电解铜箔、钴锂新材料等为国防军工和新兴产业发展做出了重要贡献;电解铝综合交流电耗、铜铅锌冶炼综合能耗进一步降低,排放进一步减少。投资结构也得到了优化,在冶炼项目投资继续下降的同时,加工项目投资出现恢复性增长,扭转了连续两年下滑的势头。

近年来,有色金属行业企业通过加强企业内部管理、激发员工内生动力等精细化管理措施在降本增效上取得了明显进展,有的企业短期内将主导产品综合成本从行业排名后30%提升到前40%,有的企业短期内降低综合成本近30%。

2017年行业利润的增长,主要得益于价格的反弹。全行业投资持续下滑的局面没有改变,民间投资同比下降8.2%,降幅高于全行业投资1.3个百分点。资源与环境的双重约束、供给过剩和成本上升的双重挤压、科技创新和拓展应用的双重短板短期内仍难以根本性改变。

在分析当前行业面临的形势时,总体看,2018年有色金属行业发展具备很多有利条件,但也面临不少困难和挑战。有利因素主要表现在:世界经济呈现复苏态势,我国经济增长好于预期,支持实体经济发展多措并举,企业家应对困难与挑战的信心与能力不断增强。不利因素主要表现在:国际局势不稳定因素犹存,贸易保护主义抬头,国内需求总体偏弱,支持政策传导偏慢,产业新动能培育偏缓,不确定性因素依然复杂。

针对下一阶段行业发展思路,陈全训提出,2018年和今后一个时期,有色行业要从紧抓供给侧结构性改革不放松;把促进行业高质量发展放在首位;把科技创新作为突破行业短板的重中之重;把绿色发展理念内化于心外化于行;把防控风险提到更加突出的位置;把降本增效作为激发活力的重要抓手等六个方面发力。

我国有色金属产业体系完备、市场规模巨大、人力资源丰富、综合优势明显,是名副其实的产业大国,完全有能力有条件实现更高质量、更有效率、更可持续的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告

《2026-2032年中国常用有色金属行业市场动态分析及未来趋势研判报告》共十四章,包含2026-2032年常用有色金属行业投资机会与风险,常用有色金属行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询