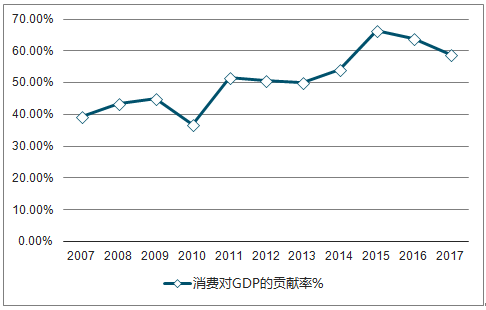

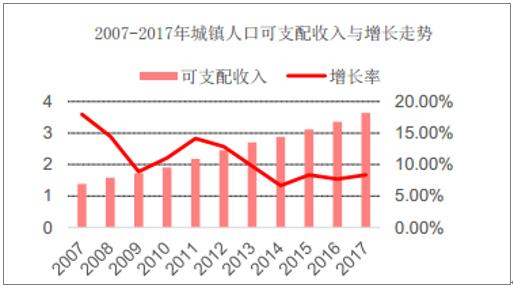

自 2007 年以来,我国城镇居民人均可支配收入持续上升,由 2010 年 1.91 万元上涨到 2017 年的 3.64万元。与此同时,居民消费水平始终维持较强劲的增长势头。 2017 年消费对 GDP 的贡献自 2007 年的 39.2%大幅上升至 58.8%,其中交通和通信支出占城镇居民消费结构总支出的 18%。根据预测, 2030 年我国中高收入群体将达到 4.8 亿人,占总人口 35%,预测到 2030 年我国城镇居民人均可支配收入有望翻倍。

消费对 GDP 贡献率

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

可支配收入与增长率关系

资料来源:公开资料整理

中高等收入人口及人均可支配收入预测

资料来源:公开资料整理

中国作为世界上最大的汽车消费市场,消费者人群结构也在发生巨变,三大新兴力量:崛起的中产阶级、女性消费群体、新世代消费群体正引领中国进车市进入消费升级时代。

中国在世界 11 亿中产阶级群体中占比由 2000 年的 12.6%迅速升至 2017 年的 35%。报告预计全球中产阶级人口预计到 2022 年将增加 2.3 亿,届时将逾 12 亿人,中国中产阶级所占比例也将升至 40%,即达到 3 亿人。中产阶级而非高收入阶层已经成为消费高端产品的主力军,中产阶级消费者乐于增加提升生活品质及体验的开支,

消费升级势不可当,高端产品的品类增速超过了大众产品和价值型产品的品类。

女性消费群体:据统计我国 20—50 岁的女性已逾 2.5 亿人,在服装、珠宝、化妆品等生活领域,女性消费每年都以 7 倍于男性消费的增长占据主导地位。过去 30 年,女性平均收入增长63%。同时,有超过八成的家庭消费由女性做主,预计到 2019 年,女性消费市场规模有望达到 4.5 万亿元。

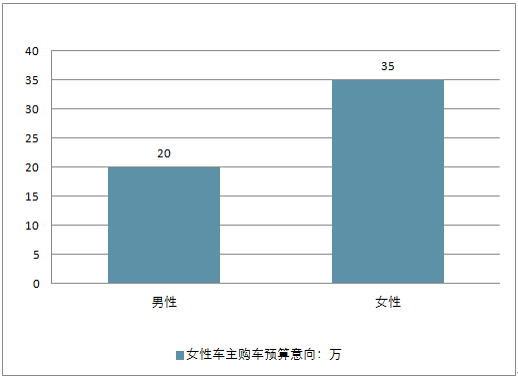

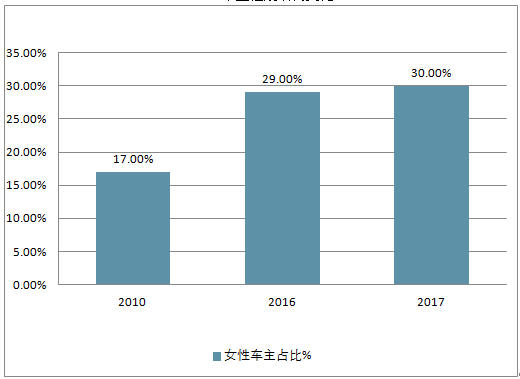

根据统计,我国女性车主比例从 2010 年的 17%上升至 2016 年的 29%,而月收入大于 1.5 万元的中产女性购车预算达 35 万元,远高于相同收入水平男性。

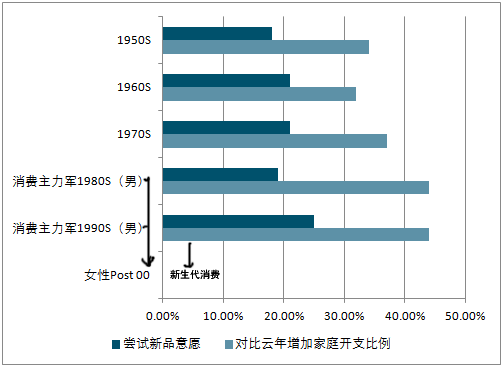

新生代消费趋势

资料来源:公开资料整理

女性车主购车意向预算

资料来源:公开资料整理

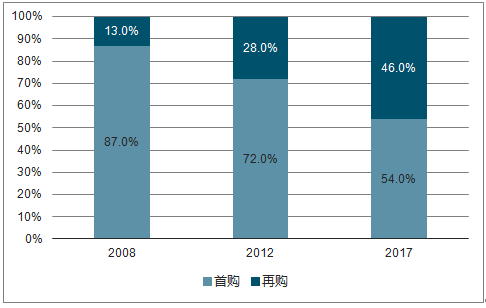

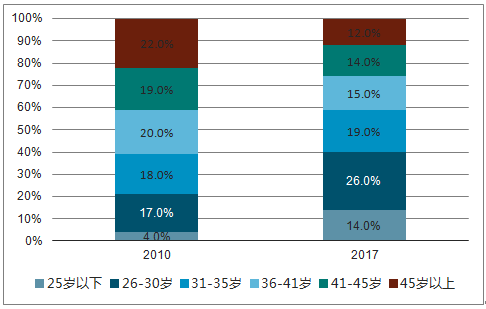

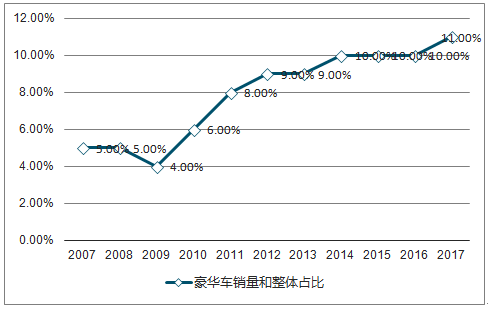

近年来再购、女性、年轻等消费群体比重逐渐增加。而受惠于社会财富、人群结 构、消费理念等变化,豪华车销量和占比不断上升。

汽车更新需求比例变化

资料来源:公开资料整理

车主性别结构变化

资料来源:公开资料整理

车主年龄结构变化(不同年龄段汽车用户占比)

资料来源:公开资料整理

2007-2017年中国豪华车销量和整体占比情况

资料来源:公开资料整理

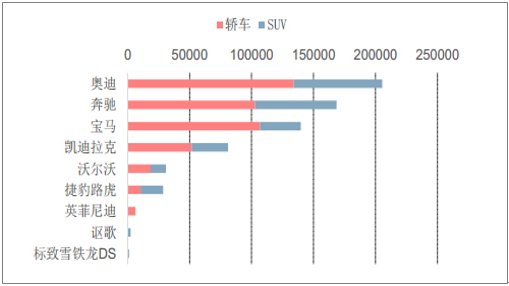

2018年前 4 个月狭义乘用车销量 786.8 万辆,同比增长率仅 5.7%;其中国产豪华品牌的乘用车销量达到了 67.2 万辆,同比增长 22.3%,比狭义乘用车整体市场的增长率高出约 3 倍,消费升级趋势明显。分车型来看,国产豪华轿车销量达 43.1 万辆(整体轿车增速为 3.1%),同比增长 28.1%,约占豪华车的三分之二;豪华 SUV 销售 23.2 万辆,同比增长 12.1%(整体 SUV 增速为 12.9%),约占豪华车的三分之一;豪华 MPV 销量不到 1 万辆,但增长率极高,达 57.9%。分品牌来看,第一梯队 BBA 中奥迪位列

第一, 1-4 月销量达 20.5 万辆,在国产豪华车中的市场占比 30.6%;奔驰和宝马销量分别达到了 17.6 万辆和 13.9 万辆,分别占比 26.3%和 20.8%;第二梯队中凯迪拉克累计销量达到 8 万辆,增长率达 51.3%,在国产豪华车中增速最高,沃尔沃销量达 3 万辆,增速达 38.7%;捷豹路虎累计销量 2.8 万辆,增速达 24.6%,二线豪华品牌增速加快;而英菲尼迪、讴歌和 DS 降幅明显,呈现分化趋势。鉴于行业消费升级叠加增值税、进口关税下调等因素,预计2018年豪华车全年销量保持 20%的增长。

2018 年 1-4 月豪华轿车、 SUV 分品牌销量

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询