一、工程机械市场现状

1、工程机械销量现状

2017年以来,中国工程机械行业持续长达近6年的低位运营终于结束。受基建投资增长、PPP项目落地、产品周期性更新、出口增长等多因素影响,叠加2016年上半年低基数效应,工程机械行业尤其挖掘机销售持续呈高速增长态势,同期销量创历史新高。

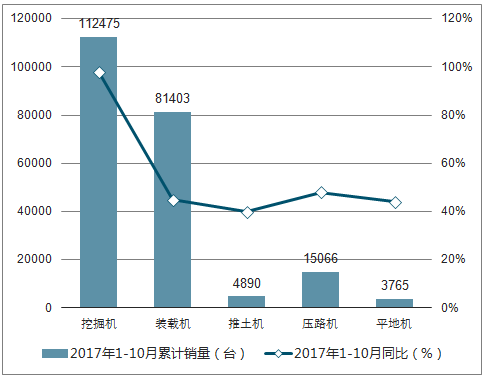

随着各类产销数据的相继出炉,2017年也逐渐步入了尾声。通过1-10月的销售数据可以看出,工程机械部分主流产品均实现了40%以上的增长,挖掘机更是创造了翻番的奇迹。2017年全年,行业实现高速增长。

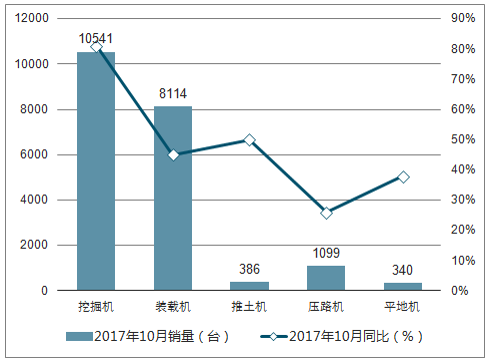

2017年10月中国工程机械主流产品销量统计

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国工程机械市场行情动态及发展前景预测报告》

2017年1-10月中国工程机械主流产品销量统计

资料来源:公开资料整理

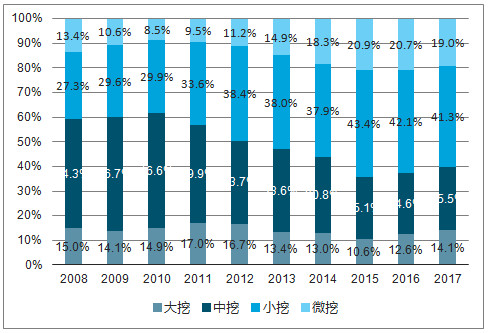

目前,工程机械行业各产品均已进入更新换代周期。以挖掘机为例,靠投资拉动新增需求的保有增量占总需求的比例已经越来越低。2017年挖机更新换代需求占总需求比重已经接近38%;如果考虑到厂家以旧换新政策以及环保加速存量更新换代等因素,实际上2017年更新换代需求已经超过了50%。

上一轮行业高峰期所投入使用的工程机械产品已逐渐步入更新换代阶段,存量更新需求在未来几年内将持续释放。

资料来源:公开资料整理

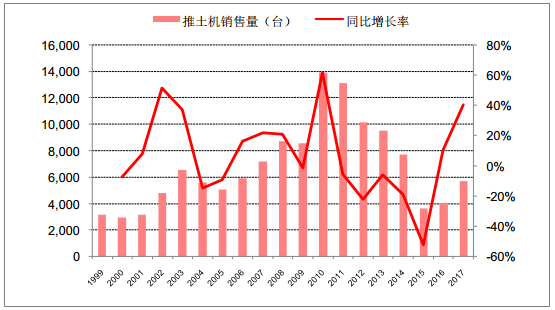

1999-2017 年国内推土机销售量及增速

资料来源:公开资料整理

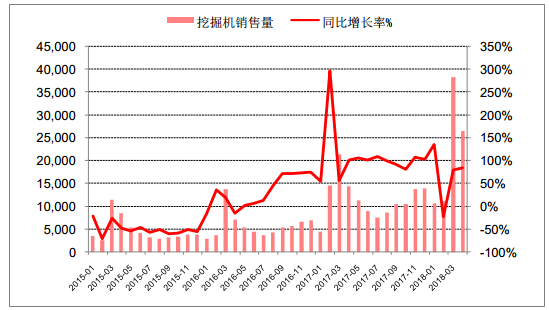

2018 年 4 月,共计销售各类挖掘机械产品 26561台,同比涨幅 84.5%,超出市场预期。1-4 月销售数量分别占全年销售数量的 46.46%、 39.12%和 39.1%,按照平均 40.66%的占比水平计算, 2018 年全年挖掘机销售数量有望达到 21.3 万台,同比增长 51.84%,将超过 2011 年 18 万台的水平

2018 年以来挖机销量保持高增速

资料来源:公开资料整理

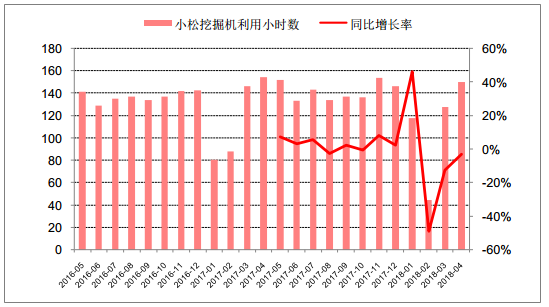

小松挖掘机利用小时数持续处于高位

资料来源:公开资料整理

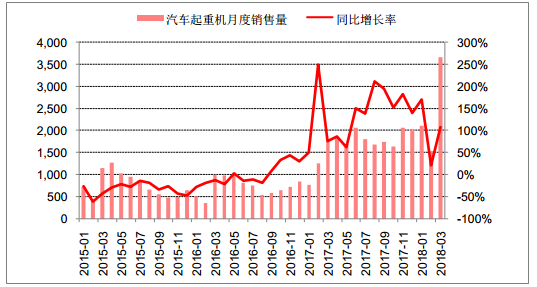

2018 年 3 月,国内汽车起重机销售数量达到 3666 台,同比增长107.47%,国内装载机销售数量达到 13912 台,同比增长 33.86%,均为近三年来月度销售量最高值。

汽车起重机销售量增速保持高位

资料来源:公开资料整理

装载机销售量增速保持高位

资料来源:公开资料整理

2、工程机械行业竞争格局分析

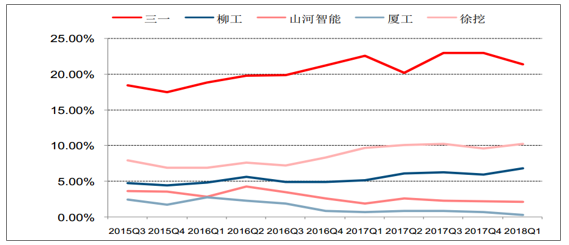

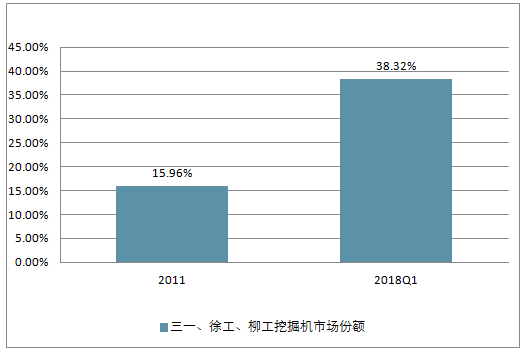

工程机械近年来主要企业市场占有率稳步提升,行业格局较为稳定,以挖掘机市场和汽车起重机市场为例, 2015 年第三季度 CR5 分别为 37.24%和 94.8%,至 2018 年一季度分别达到 40.95%和 98.66%,市场集中度稳步提升。

国内挖掘机龙头企业市场份额持续上升

资料来源:公开资料整理

每万人拥有的工程机械数在增加,工程机械渗透率在提升

资料来源:公开资料整理

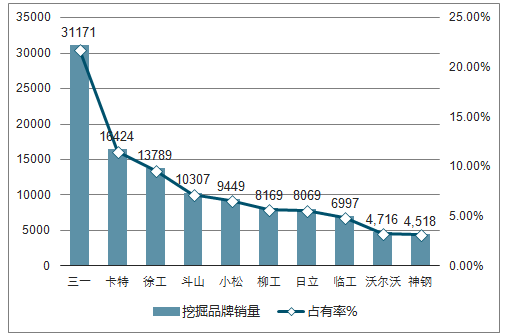

2017年中国挖掘机品牌销量统计

资料来源:公开资料整理

主要内资挖机品牌行业市场份额大幅提升

资料来源:公开资料整理

汽车起重机市场份额

资料来源:公开资料整理

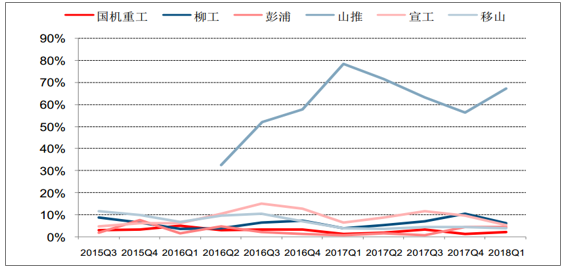

国内推土机厂商市场份额占比

资料来源:公开资料整理

二、工程机械行业发展趋势分析

经过多年发展,中国工程机械已基本形成了一个完整的体系,并已经具备自主创新、对产品进行升级换代的能力。2017 年,我国工程机械行业筑底回暖,各产品销量同比实现大幅增长,出口方面得到恢复性增长,虽然主要原材料钢材价格提升,但行业依然进入回暖复苏时期;下游方面,原先支持我国工程机械行业增长的条件有所变化,房地产行业增速有所放缓,伴随着政策的收紧,未来对工程机械需求的拉动作用将有所下降,反之基础设施行业随着 PPP 入库项目的不断增多,体现出强劲市场需求,或将成为工程机械行业发展的重要支撑;行业集中度方面,我国工程机械行业集中度进一步提高,形成了以三一重工、中联重科、徐工机械、柳工股份等为代表的行业龙头企业,无论是在市场占有率,还是在核心零部件获取能力方面均具备较强的竞争优势;经营业绩方面,我国工程机械企业逐步进入修复阶段,开始行业性筑底,业内上市公司业绩逐步好转,我国工程机械企业业绩将逐渐正常化、健康化。

工程机械行业具有较强的周期性,与我国宏观经济、固定资产投资的波动密切相关,易受经济周期影响。未来 1~2 年,随着“一带一路”和“十三五”计划等国家战略的实施,基础设施投资将成为工程机械行业需求的重要支撑,我国工程机械行业有望稳定发展;行业竞争格局将更加清晰,龙头企业之间产品开始渗透,行业竞争将有所加剧,但竞争格局不会发生较大变化,大部分市场份额及行业利润被龙头企业占据,龙头企业抗周期能力将进一步增强;与此同时,更为严格的环保政策,较高的产品保有量带来的需求不足对企业提出了更高的挑战,我国工程机械企业开始向后市场延伸,将有利于行业长时期的可持续发展。2018年将是中国工程机械行业继续深入调整和发展的一年,基础设施投资依然会保持高增速发展,在建、新开工和新批准基建项目将会顺利推进,大批PPP项目将会落地实施;另一方面“一带一路”加速推进,“大气污染防治”制度措施相继出台,人工智能、互联网+制造等新技术逐步应用,线上线下和物流有机结合的新商业模式涌现,以及产品更新换代和出口增长带来的发展机会,将会加速工程机械行业的复苏。综上,判断2018年中国工程机械市场将延续2017年以来的高增长趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)