一、17年整体市场延续增长态势,增速有所回升

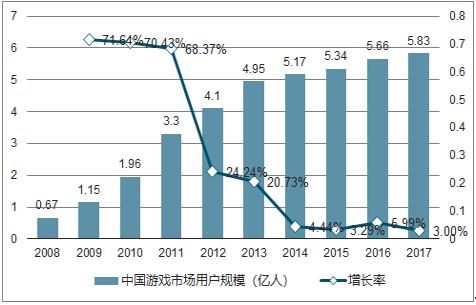

根据统计,国内游戏市场用户规模增长可以分为三个阶段,分别是:2009-2011年间的高速增长阶段; 2012-2013年间的稳固增长阶段和2014-2017 年的低速增长阶段。2014-2017 年国内游戏市场用户规模分别为5.17 亿人、5.34亿人、5.66 亿人和 5.83亿人,同比分别增长4.44%、3.29%、5.99%和 3.00%。国内游戏用户规模增速已经连续四年处于较低状态,结合数据来看,国内游戏用户数量已经接近天花板,市场容量趋于饱和。

2008-2017A国内游戏市场用户规模与增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国网络游戏行业市场全景调研及发展前景预测报告》

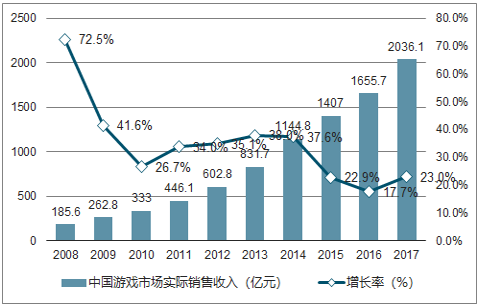

2008-2017年国内游戏市场规模也可以分为3个阶段,分别是: 2008-2010 年间的增速快速下滑阶段;2011-2014年间的稳定增长阶段和 2015-2017 年间的波动增长阶段。 2015-2017年国内游戏市场整体销售收入分别为 1407.0亿元、 1655.7亿元和 2036.1亿元,同比分别增长22.9%、17.7%和 23.0%。自 2014年出现的收入增长率下滑在 2017年得到缓解,市场出现回暖。

2008-2017A年国内游戏市场实际销售收入与增幅

数据来源:公开资料整理

市场规模增长率高于用户规模增长率表明在用户规模逐渐见顶的情况下, 国内游戏市场规模的增量主要是由存量玩家的付费率(即付费玩家比例)和付费效率(即付费金额)的提升带动,中国游戏行业存量市场表现出良好的发展态势。

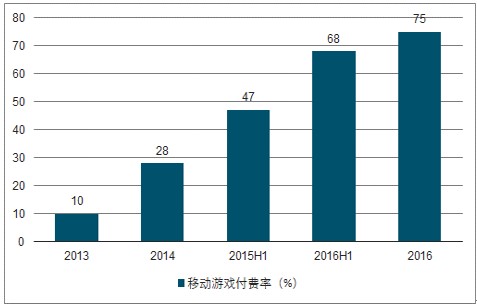

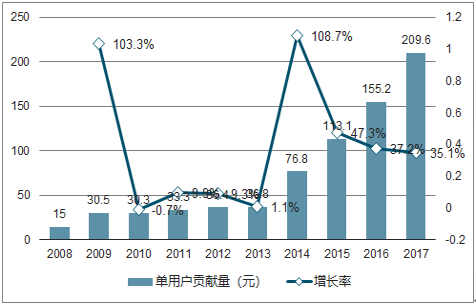

以目前国内游戏市场最大的细分领域移动游戏为例,从游戏用户付费率和单用户 ARPU(每用户平均收入)的数据来看,2013 年国内移动游戏付费率仅为 10%,2016 年大幅提升至 75%;ARPU 值也从2008年的15元上升至2017年的 209.6元。增长主要原因是如今支付方式的便捷和玩家群体自身素质与消费水平的提高,使如今的国内游戏玩家培养了良好的付费习惯,增强了玩家为游戏付费的意愿。

2013-2016年国内移动游戏付费率变动

数据来源:公开资料整理

国内移动游戏单用户ARPU值

数据来源:公开资料整理

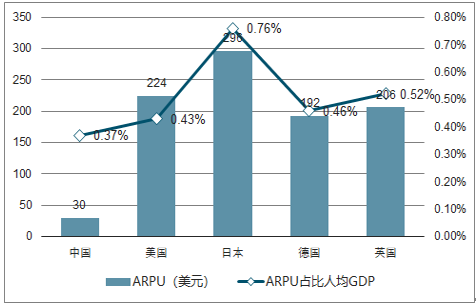

尽管我国目前已经成为全球第一大游戏市场,但相比全球发达国家,我国游戏玩家群体的ARPU 值与 ARPU 占人均 GDP 比重均处于较低水平,预计随着国内游戏用户支付能力的进一步提高以及游戏题材与内容上的不断丰富,再加上游戏厂商利用多种方式刺激玩家付费, 未来国内游戏市场ARPU仍存在较大的上升机会。在付费率和 ARPU 值共同提高的情况下,将会持续释放出一定的市场空间,预计18年全年国内游戏市场增幅仍将维持在15%以上。

2016年我国和海外发达国家游戏用户付费对比

数据来源:公开资料整理

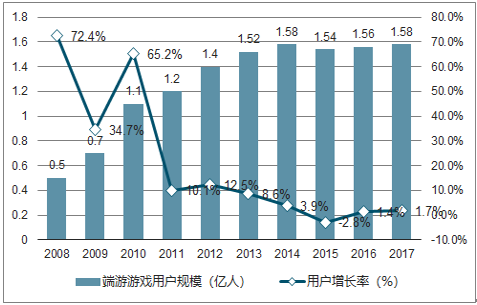

2、端游:爆款带动市场回暖,市场热点切换

根据显示,在用户规模方面, 自2011年以后国内端游用户增长率不断下滑,在 2015 年甚至出现了小规模负增长,近两年国内客户端游戏用户数量趋于平稳,2017年也并未出现较大波动,报告显示,2017年国内客户端游戏用户规模达到1.58亿人,同比增长1.7%。

2008-2017A国内客户端游戏用户规模

数据来源:公开资料整理

而2017国内客户端游戏市场销售收入为648.6亿元,同比上升11.35%,也是自 2012年增长率连续下滑后首次出现上升趋势;自 2016 年出现负增长后国内端游市场出现一定回暖迹象。17年端游市场回暖主要受益于《英雄联盟》、《DOTA2》 等电竞游戏与《绝地求生:大逃杀》在国内的持续火热表现。

2008-2017A国内客户端游戏市场规模

数据来源:公开资料整理

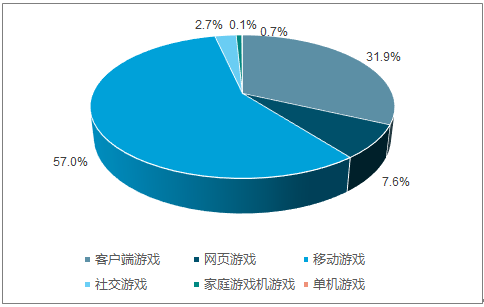

3、移动游戏:规模最大、增长最快的细分市场

聚焦国内游戏市场细分领域中,移动游戏目前已经成为增速最快、规模最大的细分市场。2017 年国内移动游戏市场实际收入1161.2亿元,收入占比较 16 年继续增加,占国内整体游戏市场收入的 57.0%;客户端游戏市场收入实际销售收入 648.6亿元,份额较 16年减少,占 31.9%;网页游戏市场实际销售收入156.0亿元,份额较 16 年大幅减少,占 7.6%;家庭游戏机游戏市场实际销售收入13.7亿元,份额略微增加,占 0.7%。预计随着未来游戏研发商与运营方对移动游戏市场投入的加大,移动游戏市场占比将会进一步上升。

2017年国内游戏市场收入构成

数据来源:公开资料整理

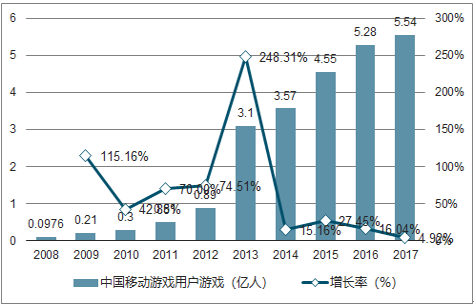

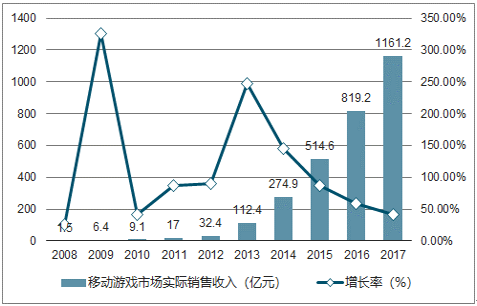

根据数据统计,2017 年国内移动游戏用户数达 5.54 亿人,同比增长 4.92%;移动游戏市场依然保持较高的收入增长,实际销售收入为 1161.2 亿元,同比增长 41.75%,超过整体游戏行业增幅 18.75 个百分点。

移动游戏市场快速增长的主要原因我们认为可以从内部与外部两方面因素考虑,内部因素是移动游戏在题材和类型上的不断丰富,技术上的进步使如今移动游戏的品质大幅提高,爆款频出。 从外部因素来看,智能手机的普及、移动互联网技术的进步以及流量资费的降低均带动了移动游戏行业的发展。国内移动游戏市场虽然仍然处于高速发展阶段,但是游戏用户增长率已经开始显现出较为疲软的态势,人口红利消耗殆尽,未来移动游戏厂商将会更加注重国内市场存量竞争和开拓海外全新市场。

2008-2017A 年国内移动游戏用户规模及增速

数据来源:公开资料整理

2008-2017A年国内移动游戏市场销售收入及增长率

数据来源:公开资料整理

从18年Q1国内移动游戏市场表现来看,第一季度实际销售收入为 309.5亿元,环比增长率由17年 Q4 的-3.5%提升 8.6 个百分点至 5.1%,环比提升的主要原因系春节假期出现的充值高峰以及《QQ飞车》、《QQ 炫舞》等多款新游项目的上线带动。同比增速方面下降则较为明显,自 17 年 Q1 的 56.0%逐季下滑至 18 年 Q1 的 12.5%。主要系 16 年与 17 年整体市场高增长致市场规模基数变大以及人口红利见底等因素所致。种种迹象表明,我国手游市场正在逐渐接近行业天花板,增量市场转变为存量市场,进一步挖掘现存游戏玩家黏性与付费效率将会成为国内移动游戏市场未来的主要增长动力,也将成为市场规模的主要拐点。

通过计算所得 15 年-17年国内手游行业 ARPU 值分别为 113.1/155.2/209.6 元,同比增幅分别为 46%/37%/35%。由于用户规模逐渐见顶,假设 18-20年用户规模始终维持在约 5.6亿人左右,同时粗略假设 ARPU 同比增幅为 20%/18%/15%即约 251.5/296.7/341.2元,预计 18-20年国内移动游戏市场规模分别约为 1408.4/1661.5/1910.7 亿元。

16Q1-18Q1中国移动游戏市场单季度实际销售收入及增速

数据来源:公开资料整理

4、行业龙头集中度进一步上升;腾讯+网易形成寡头垄断格局

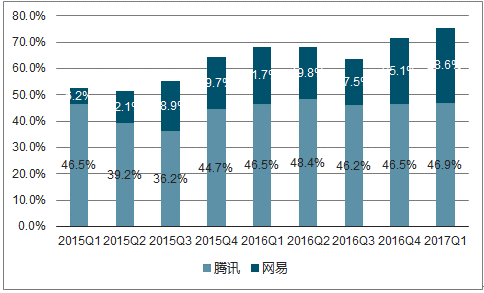

目前,国内游戏市场呈现出腾讯和网易两家独大,其他二线游戏厂商与中小游戏厂商瓜分剩余市场份额的双头多强局面。 以移动游戏市场来看,自 16 年第四季度之后,腾讯和网易手游业务的收入市场占比便一直维持 70%以上,其中腾讯占比始终维持在 45%以上。移动游戏市场增速正在逐步放缓的趋势下,两个龙头企业的市场地位愈发难以撼动。

2015Q1-2017Q1腾讯+网易手游收入市占比

数据来源:公开资料整理

5、展望:手游出海、电竞或成新蓝海

根据数据统计,我国17年电子竞技用户已经达3.7亿人,同比增长 48%;电子竞技市场规模为 908 亿,同比大增 73.28%并有望在18年突破千亿大关。相对于 18年 908 亿元的市场规模而言,其中超过九成来自于电子竞技内容的产品收入,游戏直播、赛事等部分收入占比较小,随着电子竞技与相关赛事的成熟化发展,各环节不断完善,市场份额会逐渐趋向平衡,电竞赛事产业链中各环节的投资机会也会逐步显现。

2015-2019中国电子竞技用户规模与预测

数据来源:公开资料整理

2015-2019中国电子竞技市场规模与预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)