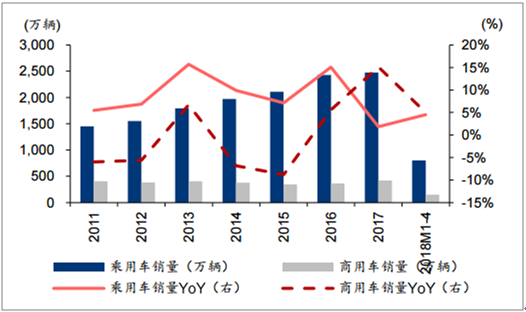

2018年 1-4 月汽车行 业整体销量达 950 万辆,同比增长 4%;其中乘用车累计销量约 801 万辆,同比增长 4.5%, 购置税优惠政策完全退出,市场一度悲观,但是 1-4 月增速略超预期;商用车累计销量达 148.7 万辆,同比增长 5%。受购置税优惠政策退出影响,乘用车整体销量放缓,但自主 品牌分化明显,优秀的自主品牌仍然保持较快增速。2017年,上汽乘用车销售了 51.2 万 辆,同比增长 62.26%。吉利 2017年销量 130.52 万辆,同比增长 63.31%。广汽乘用车 销售 50.86 万辆,同比增长 35.19%。

预下半年行业将继续保持平稳缓慢增长。展望 2018 下半年,传统消费旺季叠加 消费升级等趋势,下半年乘用车销量将环比回升,预计 2018 全年乘用车销量将 实现 3%-4%增速,同时竞争日趋激烈,产品力提升的强自主品牌和受益消费升级的豪华 车产业链将持续受益。

2011-2018年国内汽车销量稳步增长

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

2018年前 4 月我国乘用车 销量达 801.46 万辆,同比增长 4.5%;商用车销量达 148.7 万辆,同比增长 5%。从单月 数据看,除了 2 月的春节效应外,1-4 月商用车及乘用车单月销量均实现正增长,商用车 增速较去年明年放缓但并未出现断崖式下跌,乘用车增速放缓但超过此前预期。

2011-2018M1-4 乘用车及商用车销量及增速

数据来源:公开资料整理

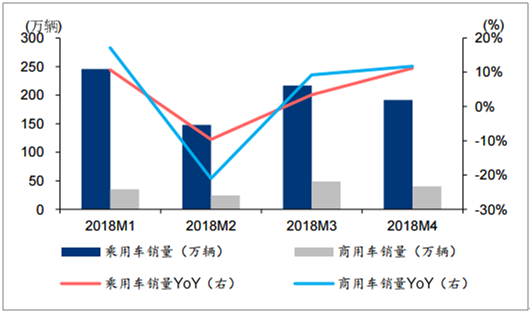

2018M1-M4 乘用车及商用车销量及增速

数据来源:公开资料整理

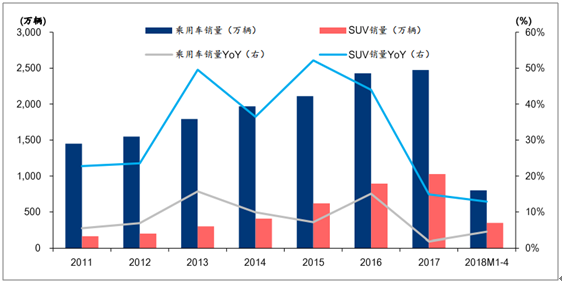

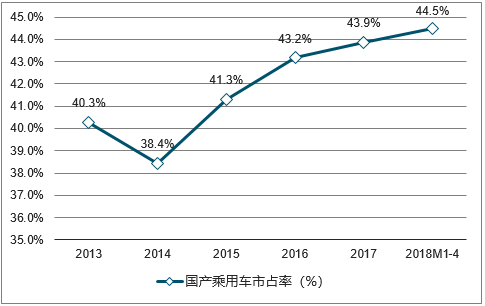

国内 SUV 车型持续热销,带动自主品牌乘用车市场占有率稳步提升。近几年 SUV 车型销 量增速一直显著高于乘用车整体增速,据中汽协数据,国内 SUV 车型销量占乘用车总销 量比重已从 2011年的 11%提升至 2018年 1-4 月 43.24%的水平。SUV 车型持续热销, 自主品牌的市场占有率稳步提高。据中汽协数据,2018年 1-4 月国内自主品牌乘用车市 场占有率达到 44.49%,其中自主品牌 SUV 销量达 276.77 万台,销量占国内 SUV 比重达 到 79.9%。

2011-2018M1-4 国内乘用车及 SUV 销量及增速对比

数据来源:公开资料整理

国内 2011-2018M4 乘用车分车型占比

数据来源:公开资料整理

2013-2018M1-4年自主品牌乘用车市场占有率

数据来源:公开资料整理

自主整车分化趋势更加明显。2017年,上汽乘用车销售了 51.2 万辆,同比增长 62.26%。 吉利 2017年销量 130.52 万辆,同比增长 63.31%。广汽乘用车销售 50.86 万辆,同比增 长 35.19%。其余大部分车企出现不同程度的下降,与自主龙头们形成鲜明对比。长城汽 车销量 90.51 万辆,下降 1.92%,长安销售 122.96 万辆,下降 9.19%,北汽、比亚迪、 奇瑞分别下降 16.70%、17.50%、5.51%。2018M1-4,上汽、广汽、吉利销量增速依然 领先,比亚迪、长城扭转颓势,销量上升,北汽、长安销量依然在下降中。

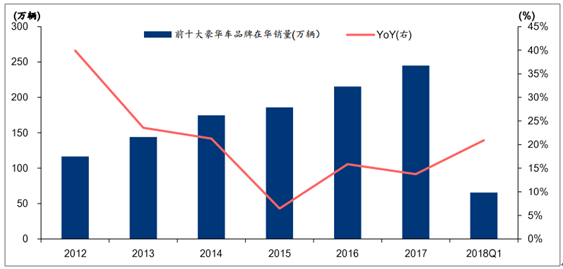

2018年一季度前十豪华车品牌在华销量同比增长 21%,高于国内汽车 行业平均水平。一季度奔驰销量居于榜首,销售 17 万辆,同比增长 17.2%。由于去年同 期基数较低,奥迪增速显著,一季度累计销量 15.4 万辆,同比增长 41.9%。宝马增速放 缓,同比增长 7.1%,销售了 15.3 万辆。二线品牌中,凯迪拉克增长强劲,2018Q1 销量 达 5.51 万台,同比增长 39.7%;雷克萨斯增长 31%,沃尔沃增速达 23.3%;捷豹路虎、林肯同比均实现 10%左右的增长;讴歌和英菲尼迪同比下降 30%及 19.4%,被其他品牌 拉开差距。我们认为在行业消费升级的持续驱动以及进口车关税下降驱动下,2018年豪 华车销量整体有望实现 15%以上增长。

2012-2018Q1 前十大豪华车品牌在华销量增速

数据来源:公开资料整理

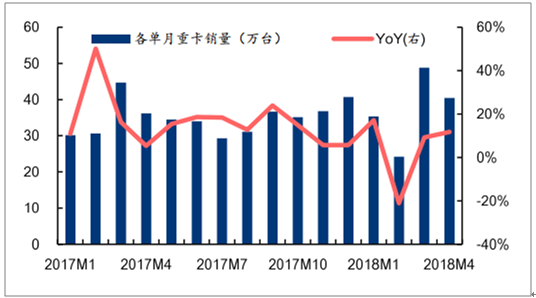

2018年重卡增速相对 17年 50%以上增速明显放缓,但是略超预期。受益于国家治超限 载新政实施、基建投资增加及行业补库存,重卡从 2016年下半年起复苏势头显著。据 Wind 数据,2018年前 4 月重卡销量达 44.62 万台,同比增长 14.88%,并未出现之前预 期的断崖式下跌。商用车销量受重卡带动,前 4 月销量同比增长 5 %。我们认为下半年重 卡销量增速或将有所放缓。

2017-2018M4 各单月重卡销量及同比增速

数据来源:公开资料整理

2013-2018M1-4 重卡及商用车销量及增速

数据来源:公开资料整理

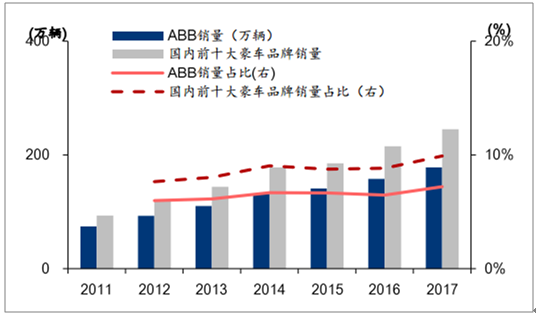

据英国《经济学人》数据,中国的中产阶级人数已经从 1990年代的几乎为零,增长到 2016年 7 月的 2.25 亿,消费将逐步取代投资成为拉动经济发展的主要动力。在汽车消费领域, 消费升级对于消费者需求及行为的改变愈加重要,消费者更加重视汽车的品牌、安全性、 舒适性、外观和操控性,对汽车的偏好逐渐从中低端车型转为豪华车型。同时,国内豪车 消费者也出现年轻化趋势,我国豪华车车主平均年龄 33 岁,远低于 欧洲豪华车车主平均年龄 43-48 岁。目前中国的豪车消费者三成以上是 80 后及 90 后的年 轻一代,消费观念注重于享受当下,追求品位。2011-2017年,奥迪、奔驰、宝马(ABB) 占乘用车销量比例从5.99%上升到7.2%,国内十大豪车销量占比从7.63%上升到9.91%, 2016年以来豪华车销量增速持续高于行业平均。

2011-2017年 ABB、前十大豪车销量及占乘用车销量比例

数据来源:公开资料整理

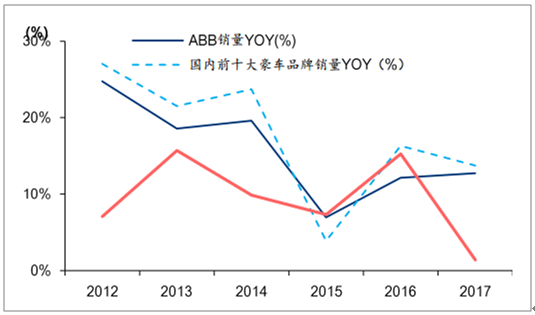

2012-2017年 ABB、前十大豪车及乘用车销量增速

数据来源:公开资料整理

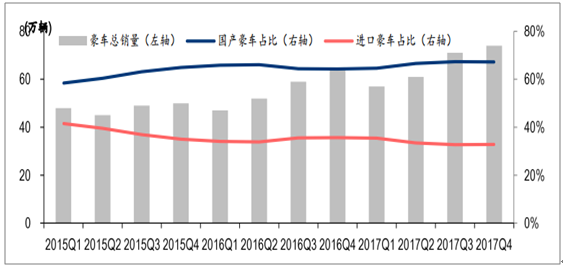

在豪华总销量不断增加的同时,国产豪华车销量占比逐年攀升。豪华车国产车型销量占比由 2013年的 52%提高至 2017年的 67%。值得一提的是, 除去雷克萨斯,中国车市豪华车前十品牌均选择在华国产。国产车型相对于进口车型,可 免缴关税,生产和运输成本低,整体售价相对较低,从而吸引更多消费者购买。豪华车国 产化加速,进一步推动豪华车销量快速增长。

2015-2017年国产和进口豪车销每季度占比

数据来源:公开资料整理

自主品牌分化加剧,上汽、广汽、吉利三大龙头逆市前进。2017年,上汽乘用车销售了 51.2 万辆,同比增长 62.26%。吉利 2017年销量 130.52 万辆,同比增长 63.31%。广汽 乘用车销售 50.86 万辆,同比增长 35.19%。剩下大部分车企出现不同程度的下降,与自 主龙头们形成鲜明对比。长城汽车销量 90.51 万辆,下降 1.92%,长安销售 122.96 万辆, 下降 9.19%,北汽、比亚迪、奇瑞分别下降 16.70%、17.50%、5.51%。2018M1-4,上 汽、广汽、吉利销量增速依然领先,比亚迪、长城扭转颓势,销量上升,北汽、长安销量 依然在下降中。我们认为自主车企里面相对弱势品牌逐渐退出,一线龙头车企逐渐做大的 趋势愈加明显。

17-2018M1-4 中国自主品牌销量对比

2017销量(万辆) | 2017年同比 | 2018M1-4 | 销量(万辆) | 2018M1-4同比 |

上汽乘用车 | 52.2 | 62.26% | 24.41 | 53.04% |

中国长安 | 122.96 | -9.19% | 38.84 | -16.69% |

长城汽车 | 95.03 | -1.92% | 29.37 | 2.05% |

东风集团 | 90.51 | 0.97% | 27.59 | -7.88% |

北汽集团 | 72.8 | -16.70% | 19.2 | -14.21% |

吉利控股 | 130.52 | 63.31% | 52.36 | 39.55% |

奇瑞汽车 | 57.76 | -5.51% | 17.5 | -6.52% |

比亚迪汽车 | 40.97 | -17.50% | 14.75 | 21.20% |

广汽乘用车 | 50.86 | 35.19% | 19.28 | 17.99% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)