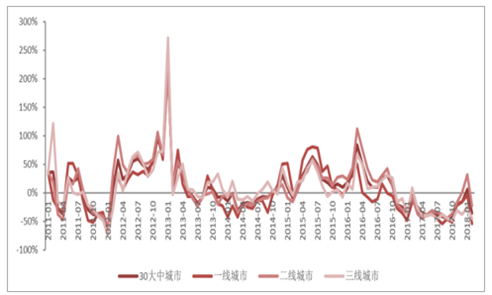

房地产销售持续下滑,引发市场担忧。 2017 年号称是史上楼市调控最严的一年,一线城市调控力度不断加大,二三线城市限购重启,导致房地产的成交量显著下滑,其中 30 大中城市、 一线城市、二线城市和三线城市成交面积分别同比下滑 34.22%、 36.39%、 32.09%、 36.66%。 家用电器的后周期属性使得市场担忧未来家电行业市场空间下降。从市场表现看, 17 年下半年一二线城市房地产滞后效应已经显现,引发市场对18 年家电行业的担忧。 我们认为地产后周期影响有不同程度的演变, 亦不可忽略产品结构升级和新品渗透率提升扩容市场的正面影响因子。

商品房销售面积累计同比

资料来源:公开资料整理

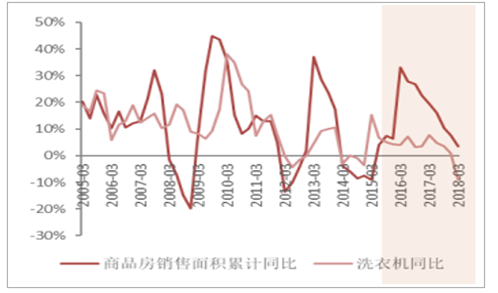

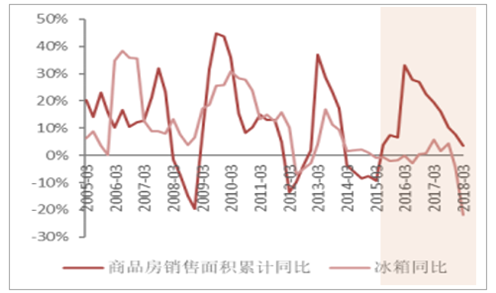

更新需求成主流, 房地产与白电市场无明显相关性。 家电市场需求包括新增需求与更新需求, 当家电普及度低时, 居民保有量上升较快,市场需求以新增需求为主,房地产对家电市场的驱动作用较大;反之,当家电普及度高,保有量上升趋缓,市场需求以更换需求为主,房地产驱动作用降低。 洗衣机、冰箱、空调作为基本要求,普及率较高, 城镇每百户家庭的空调保有量更是突破了 120 台。 因此白电新增需求乏力,市场扩展主要来自于更新需求。 可以看到,目前商品房销售面积累计同比与白电内销量累计同比几乎无明显相关性, 市场扩张主要依赖消费升级带来的产品更新换代。

商品房销售面积与空调销量累计同比

资料来源:公开资料整理

商品房销售面积与洗衣机销量累计同比

资料来源:公开资料整理

商品房销售面积与冰箱销量累计同比

资料来源:公开资料整理

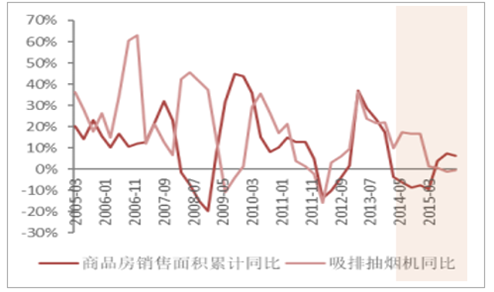

商品房销售面积与油烟机销量累计同比

资料来源:公开资料整理

厨电普及度提高,房地产边际驱动作用降低。 相较于白电、黑电,厨电在中国尚处于普及阶段, 无论是城镇居民还是农村居民, 厨电保有量均远远低于白电、黑电。因此, 厨电的市场需求主要来自新增需求而非更新需求, 房地产的发展会在很大程度上带动厨电销售。但随着白电市场的饱和,居民家电消费重心逐渐从大家电转移至烟灶等厨房小家电,推动厨电保有量的上升;同时,消费升级使得厨电新品类嵌入式集成灶等产品渗透率提升, 二者共同作用下, 房地产与厨电市场关系开始弱化。

相关报告:智研咨询网发布的《2018-2024年中国家电行业市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询