整个游戏行业增速已经进入平稳期,高增长的手游行业进入了后时代,越来越向头部资源集中,手游行业已经不在是中小厂商可以以小博大的区域,整个行业进入了重投入重产出的年代。

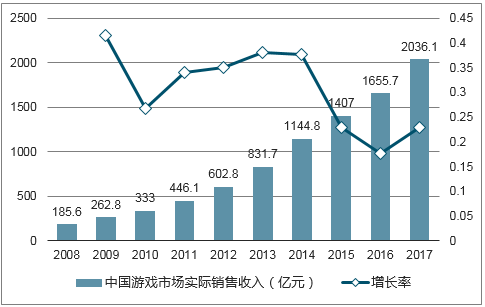

游戏市场销售收入及同比增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国游戏行业市场竞争格局及投资战略咨询报告》

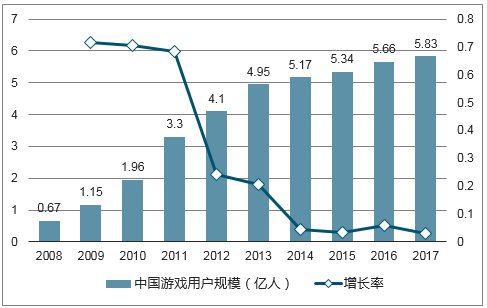

中国游戏用户规模及同比增长

数据来源:公开资料整理

简单来分整个游戏产业链有三个核心部分:开发商、运营商(渠道商,销售商)、用户。

网络游戏开发商具有游戏的自主知识产权,属于产业链的上游企业,经营方式灵活(既可自行作为网络游戏运营、销售商运营服务,也可通过技术转让或合作运营、销售等方式,积极开展代理、合作),利润丰厚,较为主动。

网络游戏用户是整条产业链的服务对象和价值来源,产业链中的其他环节都必须服务于游戏用户、满足游戏用户的需求。网络游戏用户在产业链中具有绝对的自主权,是产业链中最重要、最稳定地的决定性因素。

本文采编:CY321

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国游戏产业发展现状、竞争格局、主要上市企业对比及未来竞争趋势分析:腾讯营收规模遥遥领先,龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)