汽车产业作为国民经济支柱产业的地位越来越突出。去年交通运输设备制造业对工业增长的贡献率首次跃升至40个工业行业之首。以汽车制造业为主的交通运输设备制造业已取代电子信息通信业,成为名副其实的领头羊。

随着市场需求的不断扩大,我国汽车工业的发展潜力也非常之大。近几年我国汽车消费市场的消费结构已发生了很大变化。载货汽车的需求量仍将持续增长,特别是次发达地区,如西部地区对中重型货车、多种专用汽车、矿用车和大中型客车的需求将明显增加。农村汽车市场对轻、微型客货车需求也会有较大增长。随着国家有关鼓励私人购车政策的出台,预计个人购车比例将逐年快速增长。

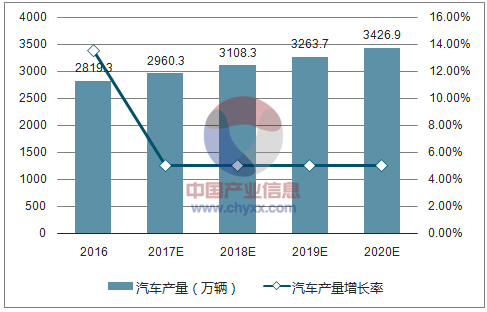

2016-2020年中国汽车产量及增长率走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

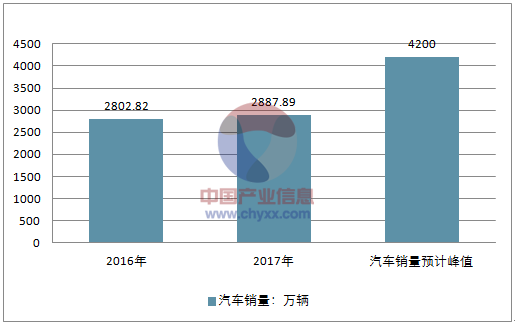

中国汽车销量在中长期依旧存在可观的空间

资料来源:公开资料整理

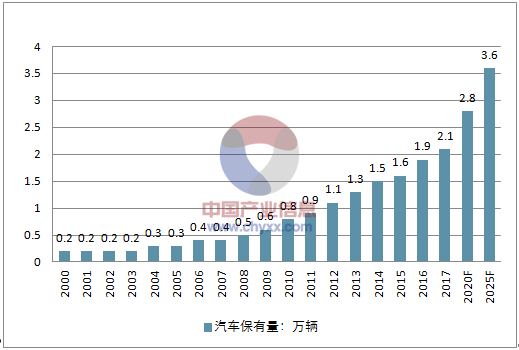

根据预测,中国汽车保有量到 2020 年预计将会达到 2.8 亿辆,2025 年达到 3.6 亿辆,而汽车保有量的峰值将会是 6 亿辆;这意味着中国石油消耗的总量将大幅上升,严重的石油依赖度以及石油进口依赖度,将对中国的油气能源行业造成压力。由此,大力发展新能源汽车和节油性汽车成为了中国近年汽车发展的主要方向。

中国汽车保有量预测(亿辆)

资料来源:公开资料整理

中国汽车保有量仍有空间

资料来源:公开资料整理

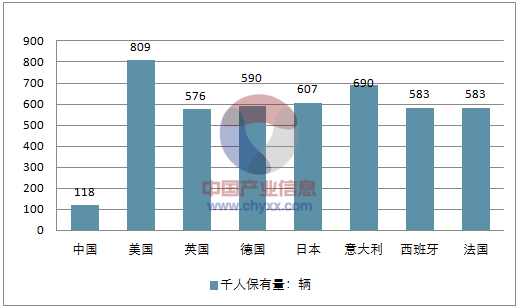

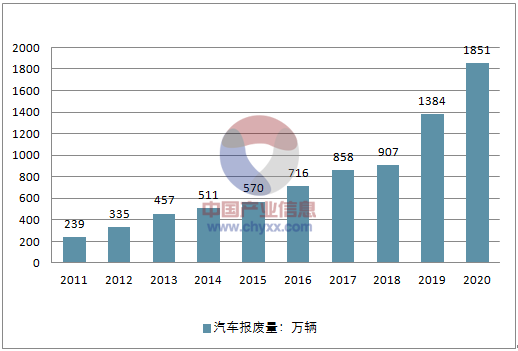

我国《机动车强制报废标准规定》在 2012 年 8 月 25 日通过审议,在 2013 年 5 月 1 日起正式 实行,基本各类汽车报废年限为 10-15 年。而我国汽车 保有量中中小型民用汽车占绝大部分。从 2003 年开始, 我国民用汽车保有量进入较快增长阶段,2010 年开始保 有量程较均匀增长趋势。按照平均年限 10-15 年的报废 年限,预计 2018~2020 年左右,我国汽车报废高峰将逐 步来临。

2011-2020年中国汽车报废量预测

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)