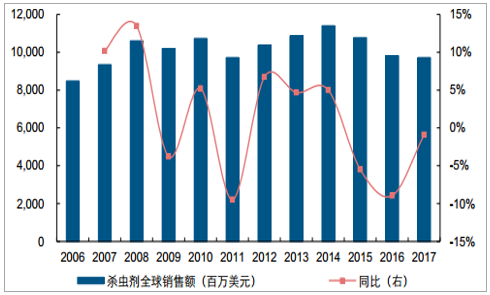

全球杀虫剂市场规模修复。2011-2014年全球杀虫剂销售额从 97.2亿美元增长至 114.1 亿美元,年复合增速为 5.5%。杀虫剂销售额在 2014 年达到历史峰值,主要因为当年巴西棉铃虫害偏重发生, 驱动杀虫剂市场需求强劲增长。而随着全球农化市场景气下行,同时欧盟对新烟碱类杀虫剂的监管趋严,部分国家禁止销售新烟碱类杀虫剂, 2015 年和 2016 年全球杀虫剂销售额连续下滑,下滑幅度分别为 5.5%和9.0%。 2017 年农化市场景气复苏, 全球杀虫剂销售额达到 97.3 亿美元,与 2016 年基本持平。

全球杀虫剂市场规模

资料来源:公开资料整理

新烟碱类、拟除虫菊酯类和有机磷类杀虫剂销售额占据前三甲。2015 年,全球杀虫剂(含非农)销售额为 167.4 亿美元,新烟碱类、拟除虫菊酯类和有机磷类杀虫剂合计占比 50.1%。新烟碱类杀虫剂销售额较大的有噻虫嗪、吡虫啉、噻虫胺等。拟除虫菊酯类杀虫剂销售额较高的有高效氯氟氰菊酯、 联苯菊酯、氯氰菊酯等。

氯虫苯甲酰胺(康宽)一马当先。 氯虫苯甲酰胺是杜邦公司开发的第 1 个鱼尼丁受体类杀虫剂,最早于 2008 年上市。它可有效防治几乎所有重要的鳞翅目害虫和部分其他害虫,主要应用于大豆、水果、蔬菜、棉花、水稻等。 氯虫苯甲酰胺现已在世界上 100 多个国家销售,几乎覆盖了所有市场。 另外, 作为种子处理剂,氯虫苯甲酰胺已在美国、巴西、日本、印度、缅甸、墨西哥和阿根廷等国家登记和上市,用于水稻、玉米、大豆和棉花等。 2016 年氯虫苯甲酰胺全球销售额为 14.8 亿美元, 2011-2016 年复合增长率高达 21.7%。

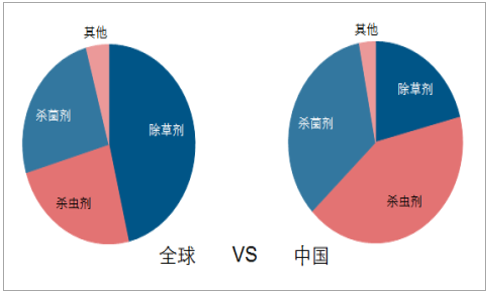

中国农药使用结构有待优化。目前全球农药使用结构中,除草剂、杀虫剂、杀菌剂的占比分别约为 46%、 24%、 25%。相比之下, 我国杀虫剂使用比例过高,约为 42%,而除草剂使用比例仅为 21%。 农业部发布《到 2020年农药使用量零增长行动方案》, 为加速实现目标,从使用占比最高的杀虫剂入手, 着重推广高效、低毒、低残留、无污染的新型、绿色杀虫剂, 可有效减少杀虫剂用量,降低我国杀虫剂使用占比,优化农药产业结构。

全球与我国农药使用结构对比

资料来源:公开资料整理

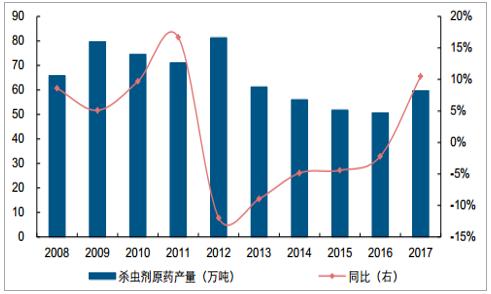

我国杀虫剂原药产量回升。 2012-2016 年我国杀虫剂原药产量逐年下降,这一方面是由于粮价走低,农药内需下滑较明显,且出口发展较平缓,需求不旺;另一方面是由于供给侧改革推进农药结构性调整,落后产能出清,环保高压下企业生产成本明显增加,有效供给缩减。但随着 2017 年农药行业的复苏,我国杀虫剂原药产量底部回升,达到 59.7万吨,同比增长 10.5%。

我国杀虫剂原药产量回升

资料来源:公开资料整理

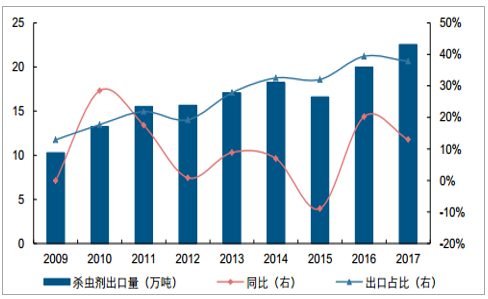

我国杀虫剂出口回暖。 近年来,受益于农药市场景气回升及海外农化巨头补库,我国杀虫剂原药出口量稳步上升。 2017 年,杀虫剂出口量提升至 22.6 万吨,同比增长 13.0%,同期我国杀虫剂出口占比为 37.8%。

中国杀虫剂原药出口量增加

资料来源:公开资料整理

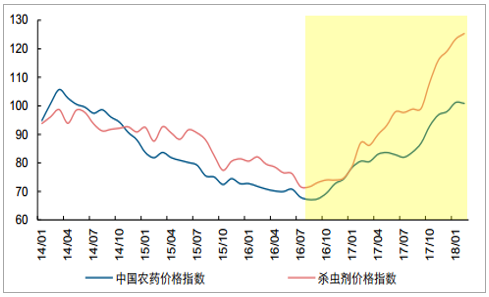

供给侧改革力度深化,杀虫剂价格指数大幅向上。 2016 年 8 月份以前, 受累于我国杀虫剂原药产能过剩、粮食及经济作物价格下滑等因素,杀虫剂市场行情非常低迷,价格波浪下行。 随着我国供给侧改革力度的增大,尤其是环保因素对“原料+原药” 的双重约束显著,我国杀虫剂价格触底回升,此后涨势不断,且幅度大于农药价格指数整体涨幅。截至今年 2 月份,与农药整体价格指数较 1 月份小幅下滑不同,杀虫剂价格指数继续上行至 125.3,同比大幅上涨 43.9%,环比上涨 1.6%,预计未来杀虫剂价格仍有上行空间。

杀虫剂价格指数大幅向上

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国杀虫剂市场运营评估与投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国杀虫剂行业市场竞争态势及产业前景研判报告

《2025-2031年中国杀虫剂行业市场竞争态势及产业前景研判报告 》共九章,包含主要作物对杀虫剂的需求现状及前景分析,中国杀虫剂产业链代表性企业案例研究,中国杀虫剂行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询