从2012年开始,工信部牵头推进“宽带中国”计划,借助宽带城市建设持续推动光纤接入的普及。截止2017年底,光纤接入(FTTH/0)端口达到6.57亿个,占比由上年末的75.5%提高到84.4%。基于CRU发布的数据,受益于4G+FTTH建设需求的共同拉动,2012~2017年中国光纤光缆市场的年均符合增速达到17.4%。

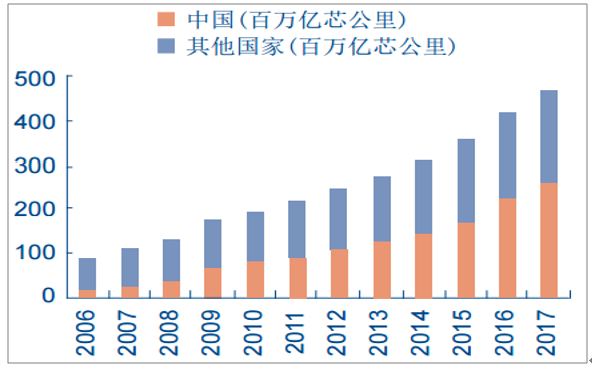

2006-2017年全球光缆需求量持续增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国通信行业市场深度调研及投资战略分析报告》

推动FTTH建设快速推进的核心力量是国内第一大运营商中国移动,其从2015年开始加大FTTH建设力度,2017年底其宽带接入用户数就达到1.09亿户(超越中国联通的6665万户),全年净增家庭宽带客户3495万,成为国内第二大固网运营商,直逼多年固网第一的中国电信(1.31亿户)。另一方面,国内三大运营商的传输网更新周期叠加,也是促成本轮光缆需求旺盛的原因之一。国内骨干网建设与2000年前后,光缆的使用时间超过15年,开始进入更新周期。骨干光缆的长度占比大约5%之内。

光缆的需求主要来自FTTH和无线网建设拉动(和基站规模正相关),两者对光缆需求的比例大约7:3。基于运营商已经公布的集采招标规划,预计三大运营商在2018年的光缆总需求量为2.74亿芯公里。结合2015-2017年三大运营商的光缆集采情况,以及CRU公布的中国市场每年的光缆需求量,三大运营商的光缆需求约占国内总需求的80%以上。假设2018三大运营商需求占比为80%,则2018年国内光缆需求总量的预期范围为3.42亿芯公里。基于渗透率即将见顶的FTTH需求只能逐渐减弱,4G基站建设已经进入尾声的情况,我们判断2018年将成为国内FTTH建设需求释放的顶点。

即使考虑5G的需求,其增加的光缆需求部分也难以抵消FTTH下降的幅度,预测2019年国内光缆总量需求的下滑概率很大。基于历年惯例,2019年实际的光缆需求量将于2018年9月-10月的运营商招标才能明确。为了提前测算2019年的需求,我们将光缆集采需分解为国内运营商FTTH、国内运营商无线建设及广电、海外等三类。

测算2018年来自FTTH的光缆需求共计为2.59亿芯公里。根据2015-2017年CRU公布的国内光缆需求,工信部公布的年度FTTH增加户数,以及三大运营商光缆集采信息和FTTH用户覆盖数量情况,我们估计出每个新增FTTH用户需要光缆3.2芯公里。(三大运营商都会铺设从机房到小区的光缆,小区到楼部分由建筑商铺设,从楼到户部分根据用户选择的运营商,城市新建FTTH用户尾纤约为2芯3m)。综上,预计2018年来自新增固网用户的新增FTTH需求为5893万,来自存量改造的新增FTTH需求为2200万,总量合计2.59亿芯公里。

测算2018年国内用于无线基站建设的光缆需求为0.23亿芯公里。根据工信部发布的《2016-2018信息基础设施重大工程建设三年行动方案》,2016年到2018年,全国新增4G基站200万个。2016年全国实际新增4G基站105万个;2017年三大运营商新增4G基站69万个。则2018年将新增4G基站不少于26万个。由于三大运营商均在进行低频重耕,实际建站数将大于规划增量,预计2018年和2019年新增4G站点数将为58万和54.8万左右(不含扩容)。假设无线基站建设占全国光缆需求的30%,则估计每个4G基站需要光缆40芯公里,2018年总量合计为0.23亿芯公里。

测算广电、海外、及其它需求合计约为0.6亿芯公里。2018年,广电在FTTH改造、建设全国性网络等领域存在光纤光缆需求,预计需求量为0.2-0.3亿芯公里。骨干网替换和新增干线光缆需求共约0.22亿芯公里,假设项目均在2-3年内完成,则预计2018年此项光缆需求约为0.1亿芯公里。根据数据,2008年-2015年光缆实际出口量约占国内总需求的5%左右。由目前光缆市场需求增加,产品供不应求的情况,我们预计,2018年国内厂商出口规模维持在国内总需求的5%。综上,从光缆市场需求细分角度,预计2018年国内使用的光缆需求约为3.1亿芯公里,如包括5%左右的出口需求,则2018年国内光纤光缆总需求约为3.28亿芯公里((2.59+0.23+0.2+0.1)/0.95=3.28亿芯公里)。

另一方面,供给端的光棒产能扩张加速,产能集中投放时间在2018年下半年,竞争压力增大。从2015年8月份中国商务部开始反倾销调查以来,叠加中国移动激进的FTTH建设进度,国内TOP6厂商纷纷扩产光纤预制棒的产能。各家扩产的规模不一,龙头企业(如长飞、亨通)的产能计划翻倍,其他几家快速跟进,总量很大。由于扩产的投入成本巨大,可以合理假设各方都会尽全力按期投产,预测2018年年底的产能将扭转供需紧张的局面,对2019年光纤光缆招标形成竞争压力。如果再叠加需求端放缓的情况,行业基本面将会加速恶化。不过,由于光棒产能释放需要时间,预测国内2018年实际需求和大部分时间内的光棒产量存在偏紧的局面,2018年运营商集采的光缆价格预测将维持在120元/公里附近,具备光棒自给能力的光纤光缆业务毛利率处于历史高位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光通信行业市场发展潜力及投资前景分析报告

《2026-2032年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2026-2032年光通信行业投资分析,2026-2032年光通信行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)