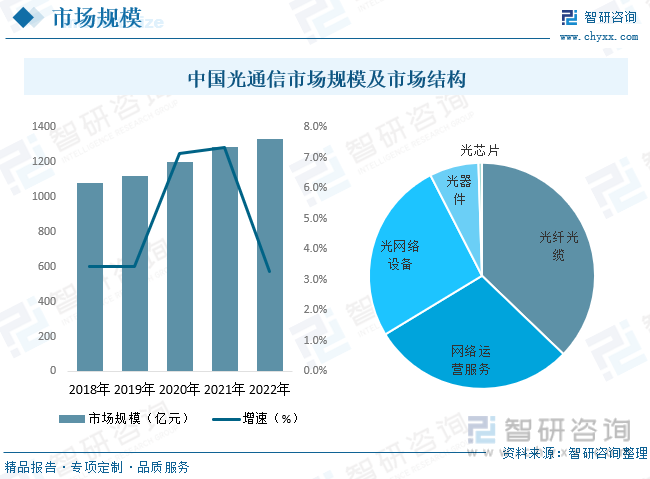

内容概述:随着云计算、大数据、物联网等技术的快速发展,对高速传输的需求不断增加。中国的互联网用户数量庞大,对高速、大带宽的通信需求迫切,这推动了光通信市场的快速增长;中国是全球最大的移动通信市场之一,5G网络的建设对光通信行业带来了巨大的机遇。5G网络需要大量的光纤传输和光模块设备,以满足高速、大容量的通信需求。中国光通信行业市场规模庞大且增长迅速,受益于高速传输需求、5G网络建设、FTTH建设等因素的推动。根据数据显示,2022年中国光通信行业市场规模约为1331亿元,其市场结构中,光纤光缆占比最重,占比为37%,其次为网络运营服务,占比29%,光网络设备占比26%。随着技术的不断创新和市场的不断扩大,中国光通信行业有望继续保持良好的发展势头。

一、光通信是以光信号为信息载体的通信方式,其在电通信的基础上发展而来。

光通信(Optical Communication)是以光波为载波的通信方式。增加光路带宽的方法有两种:一是提高光纤的单信道传输速率;二是增加单光纤中传输的波长数,即波分复用技术(WDM)。

根据传输介质:光纤通信:利用光纤作为传输介质进行通信;自由空间光通信:利用自由空间传输光信号,如激光通信、卫星通信等;根据传输方式:点对点光通信:在两个特定的点之间进行光信号的传输;多点光通信:在多个点之间进行光信号的传输,如光纤通信网络;根据传输速率:低速光通信:传输速率较低,一般在几百Mbps以下;中速光通信:传输速率在几百Mbps到几Gbps之间;高速光通信:传输速率在几Gbps以上,如10Gbps、40Gbps、100Gbps等;根据应用领域:长途光通信:用于远距离通信,如国际、国内长途通信;短距离光通信:用于近距离通信,如局域网、城域网等;根据光源类型:激光光通信:利用激光作为光源进行通信;LED光通信:利用LED作为光源进行通信。

光通信是以光信号为信息载体的通信方式,其在电通信的基础上发展而来。光波和无线电波同属电磁波,但光波的频率比无线电波的频率高,波长比无线电波的波长短。因此,相比于传统的电通信,光通信具有巨大传输带宽、极低传输损耗、较低成本和高保真等优势。光通信系统作为信息基础设施,在世界上得到了充分发展和大量应用。主要技术为:ASON、FTTH、WDM、RPR。

二、5G行业的发展对光通信行业起到了推动作用,促进了光通信技术的创新和应用

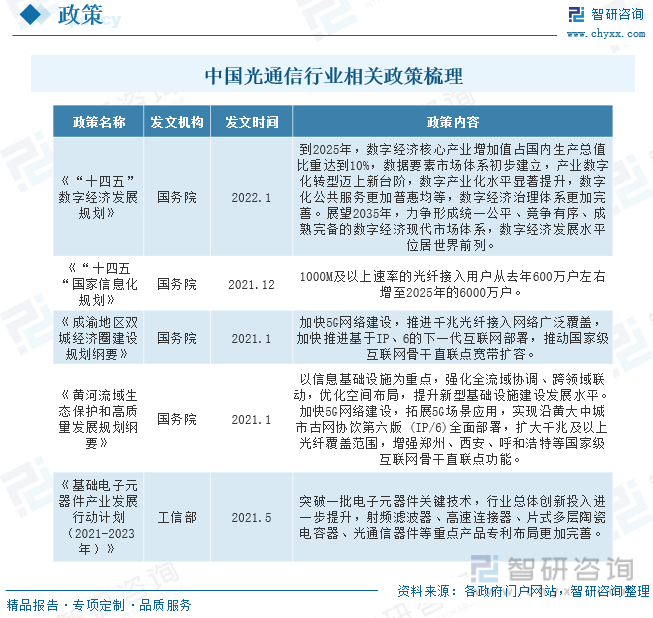

近年来,中国光通信行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励光通信行业发展与创新,《“十四五”数字经济发展规划》《“十四五”国家信息化规划》《基础电子元器件产业发展行动计划(2021-2023年)》等产业政策为光通信行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

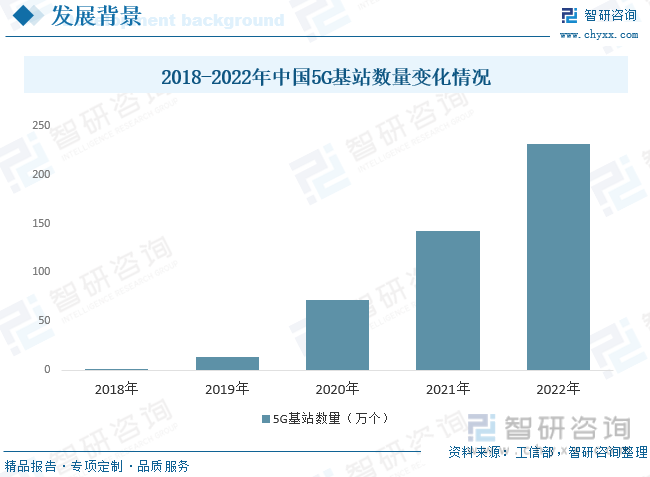

5G通信网络需要提供更高的传输速率和更低的延迟,以支持大规模的数据传输和实时应用。光通信作为一种高速、大带宽的传输技术,能够满足5G网络对高速传输的需求;5G通信网络将连接大量的终端设备和物联网设备,需要具备大容量的传输能力。光纤通信作为一种高密度、大容量的传输介质,能够满足5G网络对大容量传输的需求。根据数据显示,中国5G基站数量呈现逐年上涨态势,2022年中国5G基站数量为231.2万个。

三、下游需求旺盛,电信行业业务收入稳步增长,增速稳中有升

光通信行业产业链上游为光学材料及器件、光学器件、光模块等原材料;产业链中游为路由器、交换机、基站等;产业链下游为应用领域,主要为数据通信,云服务,电信行业,接入网市场等。

电信行业为光通信行业主要的下游应用领域,根据数据显示,2022年电信业务收入累计完成1.58万亿元,比上年增长8%。电信业务收入稳步增长,电信业务总量增速稳中有升。2023年一季度,电信业务收入累计完成4252亿元,同比增长7.7%。其电信行业业务收入的上涨有助于带动光通信市场良好发展。

相关报告:智研咨询发布的《中国光通信行业市场发展潜力及投资前景分析报告》

四、受益于高速传输需求、5G网络建设、FTTH建设等因素的推动,行业良好发展

随着云计算、大数据、物联网等技术的快速发展,对高速传输的需求不断增加。中国的互联网用户数量庞大,对高速、大带宽的通信需求迫切,这推动了光通信市场的快速增长;中国是全球最大的移动通信市场之一,5G网络的建设对光通信行业带来了巨大的机遇。5G网络需要大量的光纤传输和光模块设备,以满足高速、大容量的通信需求。中国光通信行业市场规模庞大且增长迅速,受益于高速传输需求、5G网络建设、FTTH建设等因素的推动。根据数据显示,2022年中国光通信行业市场规模约为1331亿元,其市场结构中,光纤光缆占比最重,占比为37%,其次为网络运营服务,占比29%,光网络设备占比26%。随着技术的不断创新和市场的不断扩大,中国光通信行业有望继续保持良好的发展势头。

中国是全球最大的光纤光缆生产国之一,其产量规模庞大。中国的光纤光缆行业在技术创新和产业链建设方面取得了显著进展。国内企业在光纤材料、光缆制造、光纤连接器等领域具有一定的技术实力和市场份额,推动了光纤光缆产业的发展;中国政府积极推动信息通信技术的发展,对光纤光缆产业给予了政策支持。政府鼓励企业加大研发投入,提高产品质量和技术水平,推动光纤光缆产业的升级和发展。根据数据显示,2022年中国光纤光缆产量为34574.5万芯千米,中国国内对光纤光缆的需求量巨大。随着互联网、移动通信、宽带接入等领域的快速发展,对光纤光缆的需求不断增加。尤其是光纤到户(FTTH)的推广,对光纤光缆的需求提供了巨大的市场机遇。2022年中国光纤光缆需求量为29800万芯千米。

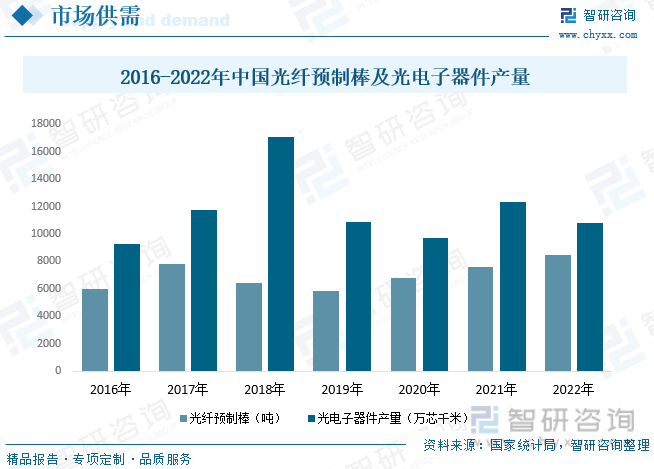

从我国光纤预制棒产量来看,中国光纤预制棒产量庞大且持续增长,受益于国内外市场需求的推动、技术创新和政策支持的促进。根据数据显示,中国光纤预制棒产量在经过疫情的冲击之后开始迎来上涨态势,2022年中国光纤预制棒产量约为8500吨,中国的光纤预制棒制造企业在全球市场中具有竞争优势,有望继续保持良好的发展势头。中国政府积极推动光纤到户(FTTH)的建设,以提供高速、稳定的宽带接入服务。FTTH建设对光纤光缆和光电子器件的需求增加,推动了光电子器件产量的增长。2022年中国中国光电子器件产量为10803.6万芯千米。

五、中国供应链和制造成本优势,光通信产业价值向中国转移趋势明显

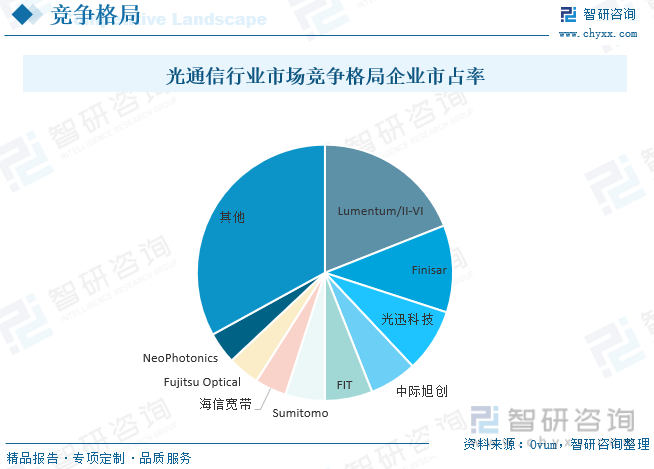

光通信器件行业全球化竞争格局已经形成,随着国内光通信器件厂商研发能力、生产工艺的提高,再加上产品的成本优势,国内企业加大了出口的力度,国外通信系统设备厂商也增加了对国内光通信器件产品的采购力度。与此同时,国外通信系统设备厂商为了降低成本,近年来也纷纷把生产和研发基地向中国大陆转移,这也带动了中国大陆光通信器件市场的需求。Ovum数据显示,光迅科技、中际旭创、海信宽带已进入全球前十。由于中国供应链和制造成本优势,光通信产业价值向中国转移趋势明显。

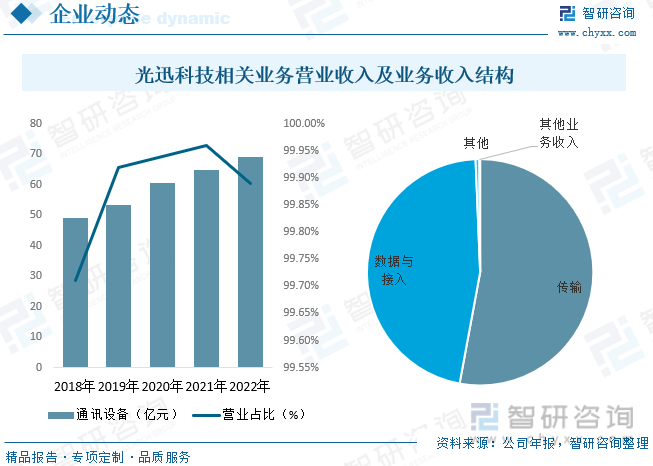

光迅科技是全球领先的光电器件及模块厂商,是一家有能力对有源和无源芯片、光集成器件进行系统性、战略性研究开发的高新技术企业,专门从事光电芯片、器件、模块及子系统产品研发、生产、销售及技术服务。根据公司年报显示,2022年通讯设备业务上涨至69.04亿元,业务占比为99.89%。公司收入结构中传输业务占比最重,占比为52.91%,其次为数据与接入,占比为46.44%。

六、中国光通信企业将继续加强在国际市场的竞争力,积极参与全球光通信产业链的合作和竞争

5G网络的商用推进:随着5G网络的商用推进,中国光通信行业将迎来更大的发展机遇。5G网络对高速、大容量的光通信传输需求巨大,将推动光纤光缆、光模块等光通信设备的需求增长。

光纤到户(FTTH)的普及:中国政府将继续推动光纤到户(FTTH)的普及,以提供高速、稳定的宽带接入服务。FTTH建设将进一步推动光纤光缆、光电子器件等光通信设备的需求增长。

高速传输技术的发展:随着云计算、大数据、物联网等技术的快速发展,对高速、大带宽的通信需求将持续增加。光通信作为满足高速传输需求的关键技术,将继续受到市场的需求推动。

光通信与人工智能、物联网的融合:光通信技术将与人工智能、物联网等新兴技术进行深度融合,推动光通信行业的创新发展。例如,光通信在智能交通、智能制造、智慧城市等领域的应用将进一步扩大。

技术创新和产业升级:中国光通信行业将继续加大技术创新和产业升级的力度,提高光通信设备的性能和可靠性。同时,加强与国内外科研机构和企业的合作,推动光通信技术的创新和应用。

国际市场拓展:中国光通信企业将继续加强在国际市场的竞争力,积极参与全球光通信产业链的合作和竞争。中国的光通信设备和技术将在一带一路等国际合作中得到广泛应用,推动中国光通信行业的国际化发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光通信行业市场发展潜力及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光通信行业市场发展潜力及投资前景分析报告

《2026-2032年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2026-2032年光通信行业投资分析,2026-2032年光通信行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年专威铝合金运油车上牌情况分析:上牌量集中在四川省[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)