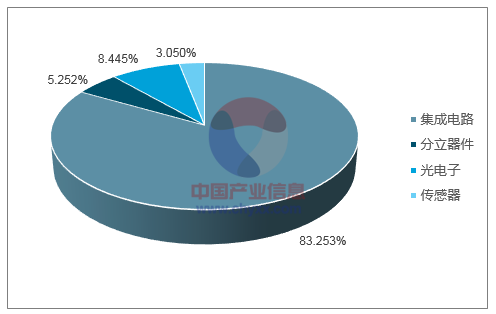

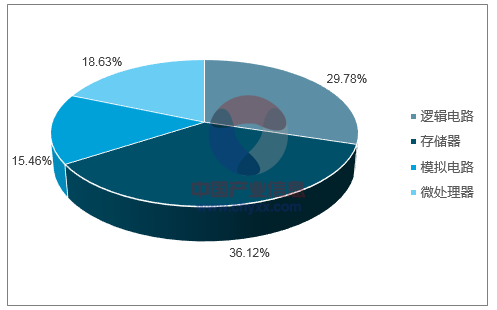

半导体是导电性介于导体(金属)与绝缘体(陶瓷、石头)之间的物质,包括硅、锗、砷化镓。半导体分为四类产品:集成电路(IC)、光电子器件、分立器件和传感器。其中销售额规模最大的是集成电路,2017年市场规模达到3431.86亿美元,同比增长24%,占半导体市场的83.3%。集成电路产品又可以细分为逻辑电路、存储器、模拟电路、微处理器。

2017年全球半导体市场销售金额分类

数据来源:公开资料整理

相关报告:智研咨询发布的《》

2017年集成电路细分市场销售金额

数据来源:公开资料整理

集成电路(IC)的制造过程可以分为芯片设计、芯片制造(晶圆制造和晶圆加工)、芯片封装与测试。芯片设计就是建立电子器件间互连线模型,包括逻辑设计、电路设计等;晶圆加工包括氧化、光刻、刻蚀、扩散、植入、沉积等过程,分为IDM(一体化生产)和晶圆代工两种模式。

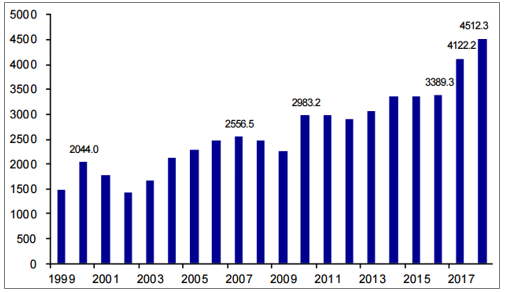

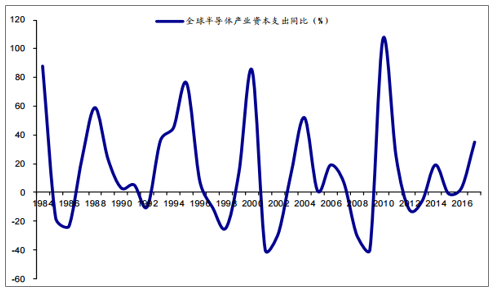

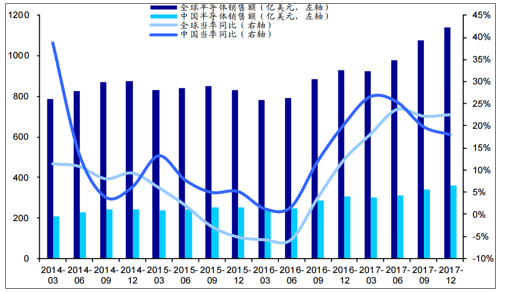

根据全球半导体贸易统计组织(WSTS)的数据,2017年全球半导体销售收入4122.2亿美元,同比增长21.62%,是继2010年行业爆发式增长之后的又一大幅增长。2017年全球半导体产业资本支出同比增长35%,投资恢复景气度,小高潮来临。

2017年全球半导体销售收入大幅增长(亿美元)

数据来源:公开资料整理

2017年全球半导体产业资本支出同比增长35%

数据来源:公开资料整理

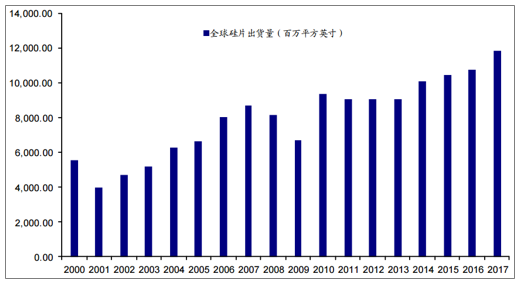

根据数据,2017年全球硅片出货量为118.1亿平方英寸(MSI),高于2016年的107.38亿平方英寸的市场高点。收入共计87.1亿美元,同比增长21%。

2017年硅片出货量创历史新高,行业景气度维持高位

数据来源:公开资料整理

国内半导体产业销售收入维持高速增长,与全球景气趋势保持同步。近年来国内半导体产业景气度与全球保持一致,收入增长率高于全球收入增长率,2017年进入产业高景气度期。2017年,中国半导体销售收入1315亿美元,同比增长22.3%。

2017年中国半导体产业景气度高(季度)

数据来源:公开资料整理

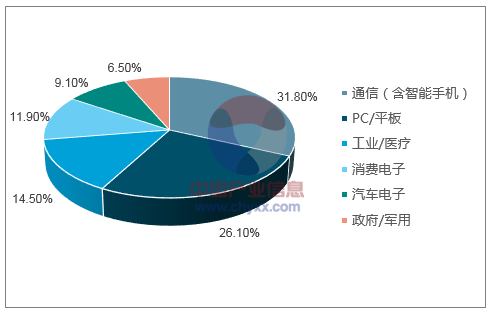

通信是集成电路的最大应用终端。2017年全球电子系统市场规模预计达到1.49兆美元,以通信(含智能手机)(31.8%)、PC/平板(26.1%)、工业/医疗(14.5%)、消费电子(11.9%)、汽车电子(9.1%)、政府/军用(6.50%)为主,通信行业是最大的应用终端。

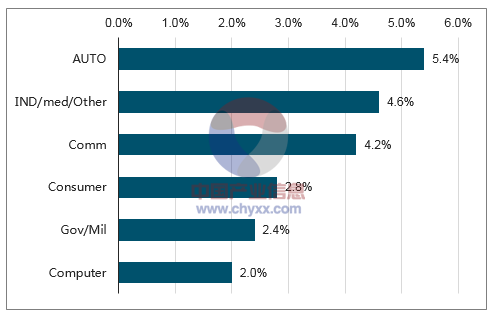

半导体市场主要增长动力在于智能手机、汽车电子、工业物联网等领域。云计算、工业物联网、大数据、5G等新业态引发了半导体产业的变革,半导体市场主要增长动力在于汽车电子、工业物联网、智能手机等领域。智能手机市场增速放缓,而物联网、汽车电子等新兴终端应用逐步放量。根据数据,2016-2021年汽车电子、工业/医疗、通信电子销售额的增长率分别为5.4%、4.6%、4.2%。

2017年全球半导体市场份额(按终端)

数据来源:公开资料整理

汽车电子的销售额年复合增长率最高

数据来源:公开资料整理

智能手机是第一大IC应用市场,是集成电路发展的主要增长动力。虽然智能手机的增速放缓,但随着智能手机的技术创新和更新迭代,比如未来具备虚拟现实功能的智能手机和新款5G智能手机的运用,集成电路NAND闪存,模拟电路、逻辑电路的需求将大幅扩大,推动集成电路产业的发展。

汽车电子作为新兴应用终端,是集成电路产业下一个蓝海。自诊断系统、电子稳定系统(ESP)等电子控制设备,车载娱乐电子、车身智能电子等逐渐运用于汽车中,根据数据,新能源汽车中汽车电子成本占比已达到47%。根据数据显示,2016年我国汽车电子市场规模约740.6亿美元,同比增长12.7%。根据中国汽车工业协会等机构发布的数据,到2020年全球汽车电子产品市场的产业规模预计将达到2400亿美元,其中我国汽车电子市场规模将超过1058亿美元。汽车电子行业的迅速崛起给集成电路带来新的蓝海。

物联网半导体受益工业物联网和制造智能化浪潮,未来几年迎来快速发展。在中国制造2025背景下,2016年我国工业物联网规模达到1896亿元,中投顾问预计到2020年,工业物联网规模将突破4500亿元。集成电路特别是传感器、射频识别(RFID)芯片是工业物联网系统的重要组成部分。工业物联网的发展将大力推动物联网半导体的发展。

根据预测,2021年,汽车和物联网芯片(IC)销售额将比2016年增长70%。2016年,用于汽车和其他车辆的芯片的销售额为229亿美元,物联网集成电路销售额为184亿美元。而到2021年,两者的销售额将分别达到429亿美元和342亿美元。

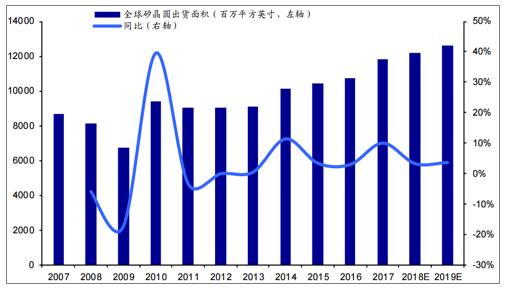

2017年全球硅晶圆出货面积11810百万平方英寸,同比上升10%。SEMI预计2018-2019年出货面积增长率3%-4%,硅晶圆的供应量小幅增长。

全球硅晶圆出货面积小幅上升

数据来源:公开资料整理

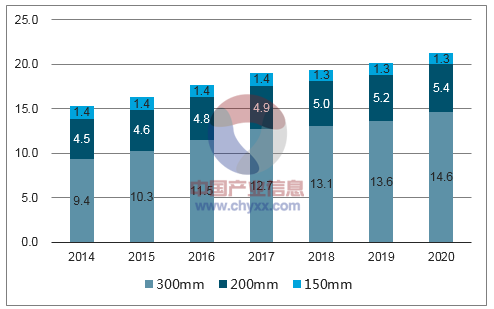

根据统计,近年来12英寸(300mm)硅片产能增长最快,2016年,12英寸硅晶圆产能占比达到65%,未来市场份额会继续上升。

晶圆厂月产能(百万片,以8寸200mm硅片折算)

数据来源:公开资料整理

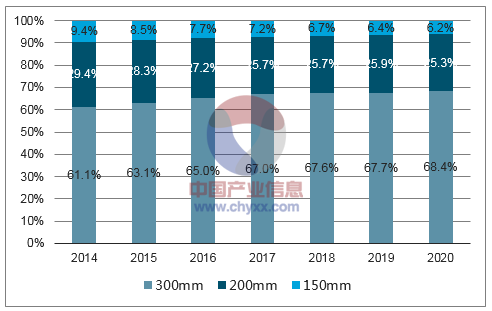

近年来晶圆厂产能份额

数据来源:公开资料整理

电子产品创新发展速度飞快推动了对于高端芯片的需求持续增长,硅片尺寸越大则每片硅片上可以制造的芯片数量就越多,从而制造成本就越低。因此,硅片尺寸的扩大和芯片制程的减小是集成电路行业技术进步的两条主线。目前,市场主流硅片出货已经集中在8英寸、12英寸等大尺寸硅片上。

300mm(12英寸)硅片产能预测

数据来源:公开资料整理

200mm(8英寸)硅片产能预测

数据来源:公开资料整理

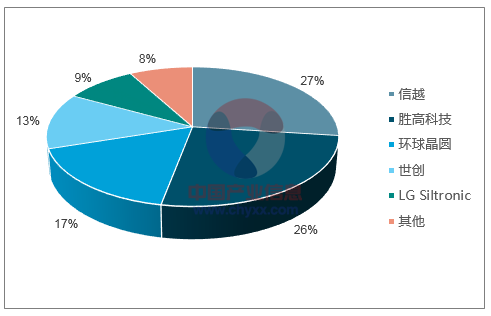

硅晶圆制造具备高投入、高壁垒的特点,全球市场产量集中度高,2016年前五大硅晶圆厂商日本信越、日本SUMCO、台湾环球晶圆、德国Siltronic以及韩国LGSiltron前五大企业共占92%的市场份额。其中信越和胜高硅晶圆产量市占率最高,合计达到53%。

全球硅晶圆厂产量高度集中(2016年)

数据来源:公开资料整理

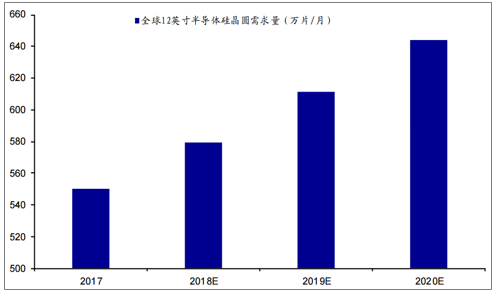

2017年全球对12寸硅晶圆每月需求量为550万片,根据电力电子应用国家工程研究中心预测,2017-2020年的硅晶圆需求增长率4.3-5.4%,我们预计,到2020年时,全球12英寸硅晶圆需求量约644万片(按复合增长率5.4%计算)。

全球12英寸硅晶圆需求强劲

数据来源:公开资料整理

目前12寸与8寸硅晶圆,供给与需求均存在缺口,因供应量增加幅度有限,因此今后供不应求情况可能呈现长期化。2018、2019年12英寸硅晶圆的供应量预期仅有3-5%的小幅度增加,而12英寸硅晶圆需求端则预期每年有5.4%的增加。因此2018-2019年12英寸硅晶圆的供需缺口会较2017年扩大。

自2017年年初开始,半导体产业的关键材料之一硅晶圆的价格便不断上涨,且涨价趋势正快速从12英寸硅片向8英寸与6英寸蔓延。据中国电子报报道,台积电、联电等代工龙头企业已与日本信越(ShinEtsu)、SUMCO等硅晶圆主要供应商签订1-2年短中期合约,其中12英寸硅片签约价已提高到每片120美元,相比2016年年底的75美元上涨60%。SUMCO表示,2018年12英寸硅晶圆价格有望进一步回升约20%(2018年Q4价格将较2016年Q4高出40%),且预估2019年将持续呈现回升。

国内IC产业供需不平衡,国内IC产品供给与IC市场需求的缺口不断扩大。2017年中国生产的IC产品收入185亿美元,而IC市场规模1380亿美元,占比约13.3%。ICInsights估计2017-2022年中国IC市场规模复合增长率8%左右,而IC产品收入复合增长率13%,缺口将从2017年的1195亿美元扩大至2022年的1977亿美元。

硅晶圆一直是我国半导体产业链的一大短板,目前国内企业能满足4~6英寸硅片的需求,并少量供应8英寸市场。12英寸硅晶圆供给几乎空白。而全球12英寸硅片实际出片量已占各种硅片出片量的65%左右。

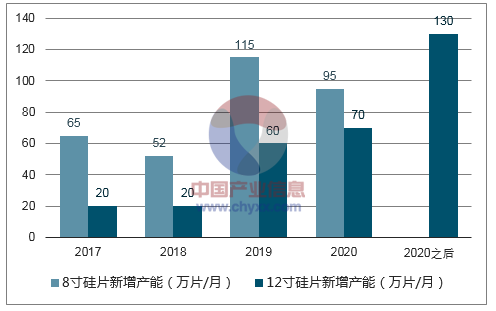

根据中国电子材料行业协会常务副秘书长袁桐的介绍,2016年国内企业4~6英寸硅片(含抛光片、外延片)上的产量约为5200万片,基本可以满足国内4~6英寸的晶圆需求。国内具备8寸硅晶圆及外延片量产的企业包括浙江金瑞泓、昆山中辰(台湾环球晶圆)、北京有研总院、河北普兴、南京国盛、中国电科46所以及上海新傲,合计月产能为23.3万片。2017年国内对8寸月需求量约80万片,预估2020年将8寸月需求量达到750万~800万片,供需缺口极大。国内目前还不具备12英寸硅片的生产能力,一直依赖进口。2017年国内的月需求为50万片,预计2018年月需求达110万~130万片。

近三年国内8英寸硅片供需缺口的情况将大幅改善,12英寸硅片长期依赖进口的格局也有望打破。但是现有新建项目的增量仍然无法满足供需缺口,我们预计国内大硅片产能投资热情有望持续走高,根据现有项目规划统计的2018年以后的产能投资有望达到262万片/月(8英寸)和280万片/月(12英寸)。多个晶圆硅片厂的投产,将不断缓解国内硅片供需缺口,加快硅晶圆尤其是8英寸硅晶圆的国产化进程,推动国内半导体产业链的发展和进步。

2017-2020年新增产能测算

数据来源:公开资料整理

硅晶圆生产设备技术壁垒高。芯片制造涉及晶圆制造和晶圆加工。晶圆制造中,从原材料二氧化硅,经过硅的纯化->多晶硅制造->单晶生长->切片->磨片倒角刻蚀->抛光->清洗->检测->包装环节得到晶圆。其中,单晶硅的纯度对于后续晶圆加工、芯片良率十分关键,所以晶体生长是最重要的步骤,生长炉设备的投资额占晶圆生产设备全部投资额的25%。目前拉直法生产单晶硅(单晶硅棒),单晶硅棒直径越大,越难拉成,因此尺寸越大,晶圆制造越困难,工艺成本越高。但大尺寸晶圆可以节约芯片成本,获得更高盈利,所以未来晶圆制造会向12寸转移。晶圆加工主要工艺为薄膜生成、光刻、刻蚀、扩散、离子注入、金属溅镀、测试等。薄膜生成、光刻、刻蚀是为了在晶圆上生成电路。后续步骤是为了进一步完善。最后经过切割、黏贴、焊接、模封等步骤,形成广泛应用于电子等领域的芯片。

晶圆制造主要涉足的硅片设备有熔炼炉、单晶炉、切片机、倒角、研磨、CMP抛光、测试等设备。其中单晶炉、抛光机和测试设备占比较高,共占设备投资的70%左右。

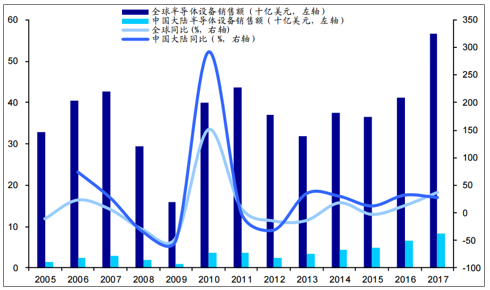

半导体产业景气向上,半导体设备销售收入迎来快速增长。2017年全球半导体设备销售收入566.2亿美元,同比增长37.0%,中国大陆半导体设备销售收入82.3美元,同比增长27.4%。

半导体设备销售收入大幅上升

数据来源:公开资料整理

半导体设备行业属于技术资本密集型行业,国内企业与国际知名半导体设备制造企业在技术、市场份额方面有较大差距。目前我国设备的自制率17%左右,且这些设备主要集中于IC封装测试设备,对技术、资本要求更高的IC制造设备主要以国外企业为主。根据2015年《国家集成电路产业发展推进纲要》、《中国制造2025》,2020年中国IC内需市场自制率要达40%,2025年将进一步提高至70%。未来半导体设备国产化将是半导体产业发展的重要方向。

晶圆制造设备

设备 | 设备金额占比 | 用途 | 主要生产厂商 |

单晶硅生长炉 | 25% | 边旋转边缓慢将硅种拉起,将没有形态的单晶硅拉成单晶硅棒 | 德国PVATePlaAG,美国Kayex、QAuantumDesign、GTAdvancedTechnologies、Ferrotec;京运通、晶盛机电、北方华创、天龙光电 |

切片机 | 10% | 将晶棒切成薄片,分多线切割、外圆切割、超声切割、电子束切割和普遍采用的内圆切割等 | 台湾宜特科技、日本Disco |

倒角机 | 5% | 以成型的砂轮磨削,使硅片边缘成光滑弧形 | 德国博世、日本日立、浙江博大 |

研磨设备 | 10% | 使其平整用白刚玉或金刚砂等配制的研磨液去除硅片表面不平处 | Okamoto冈本机械、Disco、兰州兰新、爱立特微电子 |

CMP抛光机 | 15% | 除去表面的损伤层,使硅片表面成为高平整度的镜面 | 美国应用材料、诺发系统半导体、Rtec、兰州兰新 |

清洗设备 | 10% | 用化学药水清洗表面残留的颗粒 | 美国Valtech、SCREEN(日本网屏)、北方华创 |

检测设备 | 20% | 检查硅片外观、尺寸、纯度、电性能、平整度等指标 | 日本Advanterst,韩国FORTIX |

数据来源:公开资料整理

我们估算出18/19/20年8英寸硅片新增产能为52/115/95万片/月(合计262万片/月),假设每万片投资额0.6-0.8亿元,设备采购额在硅片产能投资额中的占比70%,得到新增产能对应的设备空间约21.8/48.3/39.9亿元(合计110.0亿元)。同理我们估算出18/19/20年12英寸硅片新增产能为20/60/70万片/月(合计150万片/月),假设每万片投资额1.8-2.0亿元,得到新增产能对应的设备空间约26.6/75.6/88.2亿元(合计190.4亿元),总共给硅片设备带来300.4亿的市场空间。

目前8英寸硅片月需求量约80万片,我们预计2020年月需求可能达400万片;目前12英寸硅片国内的总需求约为50万片/月,我们预计到2018\2020年月需求为110\240万片/月。根据国内硅片项目的规划和进展,2020年8英寸产能337万片/月、12英寸170万片/月,考虑到良品率,供给缺口仍然存在,后续各大硅晶圆厂商可能继续扩产,设备空间有望再次打开。

硅片设备空间测算

8英寸 | 2016 | 2017 | 2018 | 2019 | 2020 | 2018-2020 |

新增产能(万片/月) | - | 65 | 52 | 115 | 95 | 262.0 |

合计产能(万片/月) | 10 | 75 | 127 | 242 | 337 | - |

同比 | - | 650% | 69% | 91% | 39% | - |

成品率 | 65% | 68% | 70% | 75% | 80% | - |

产能供给 | 6.5 | 51.0 | 88.9 | 181.5 | 269.6 | - |

每万片投资额(亿元) | 0.8 | 0.7 | 0.6 | 0.6 | 0.6 | - |

硅片设备新增空间(亿元,设备投资占70%) | - | 31.9 | 21.8 | 48.3 | 39.9 | 110.0 |

12英寸 | 2016 | 2017 | 2018 | 2019 | 2020 | 2018-2020合计 |

新增产能(万片/月) | - | 20 | 20 | 60 | 70 | 150.0 |

合计产能(万片/月) | 0 | 20 | 40 | 100 | 170 | - |

同比 | - | - | 100% | 150% | 70 | - |

成品率 | 60% | 65% | 68% | 70% | 75% | - |

产能供给 | 0.0 | 13.0 | 27.2 | 70.0 | 127.5 | - |

每万片投资额(亿元) | 2.0 | 2.0 | 1.9 | 1.8 | 1.8 | - |

硅片设备新增空间(亿元,设备投资额占70%) | - | 28.0 | 26.6 | 75.6 | 88.2 | 190.4 |

数据来源:公开资料整理

根据各类设备重要性和应用数量的差异,我们对于主要设备的投资规模占比以及未来几年所对应的市场空间测算如下表所示,其中2018-2020年单晶炉设备需求总规模达75.1亿元。

各项设备空间测算(亿元)

- | 2017 | 2018E | 2019E | 2020E | 2018-2020合计 |

硅片设备新增空间(8寸和12寸) | 59.9 | 48.4 | 123.9 | 128.1 | 300.4 |

单晶炉(占比25%) | 15.0 | 12.1 | 31.0 | 32.0 | 75.1 |

切片机(占比10%) | 6.0 | 4.8 | 12.4 | 12.8 | 30.0 |

抛光机(占比15%) | 9.0 | 7.3 | 18.6 | 19.2 | 45.1 |

清洗设备(占比10%) | 6.0 | 4.8 | 12.4 | 12.8 | 30.0 |

检测设备(占比20%) | 12.0 | 9.7 | 24.8 | 25.6 | 60.1 |

其他(20%) | 12.0 | 9.7 | 24.8 | 25.6 | 60.1 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询