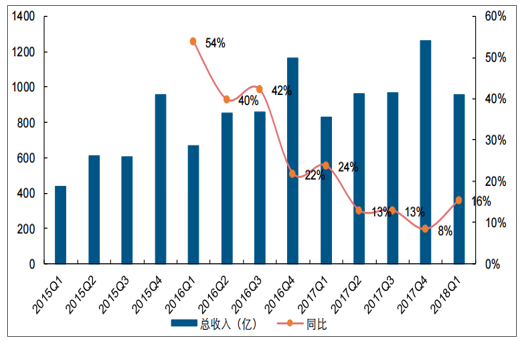

传媒产业2017年实现营业收入4027亿元,同比增长14%,相比2016年同比36%的增速大幅下降,2018Q1营业总收入958亿元,同比增长16%,增速相比2017Q1和2016Q1持续下移。整体来看,传媒总体增速由2016Q1开始逐步回落,2018Q1的增速水平虽然相比2017Q4有所提升,但是仍然处于3年来底部区域。

传媒行业总收入同比增速持续下移

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国文化传媒行业市场深度分析及投资前景预测报告》

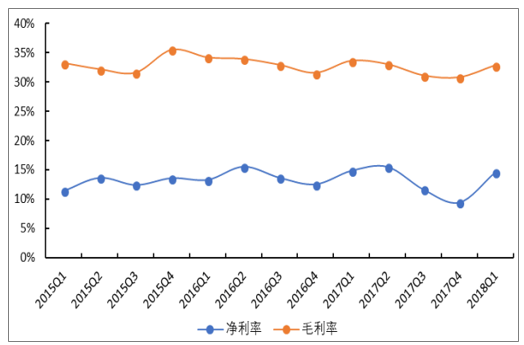

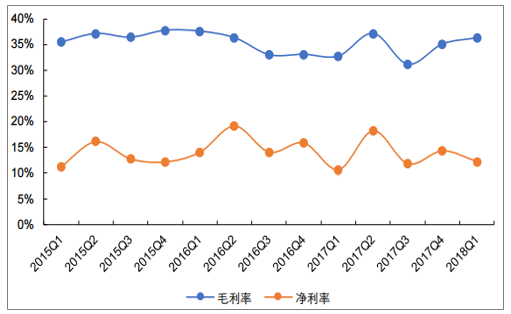

2018Q1整体毛利率为32.8%,同比下降0.8%,净利率水平为14.6%,同比下降0.3%;2017Q4毛利率水平为30.8%,同比下降0.8%,净利率水平为9.4%,同比下降3.1%。从历史的毛利率和净利率变化来看,传媒行业的毛利率和净利率具备一定的季节性,Q1较高,Q4较低,净利率与毛利率波动幅度在正常范围内,基本保持稳定。

传媒行业整体毛利率和净利率小幅回升

数据来源:公开资料整理

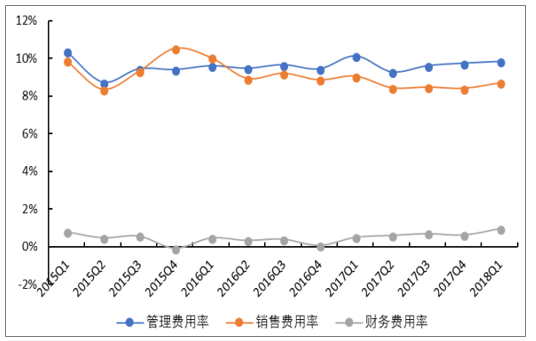

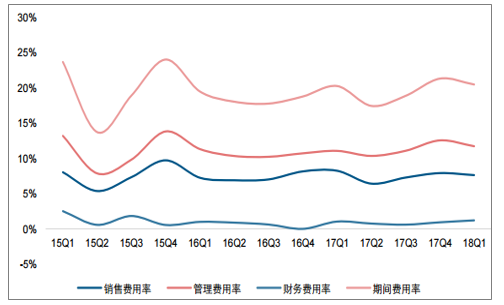

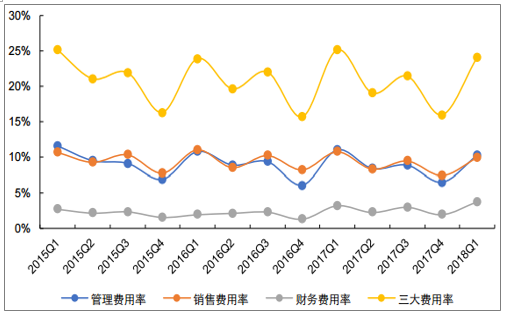

2018Q1财务费用率为1.0%,同比上升0.5%,2017Q4财务费用率为0.6%,同比上升0.6%。2018Q1管理费用率9.8%,同比下降0.3%,销售费用率水平为8.7%,同比下降0.4%。2017Q4管理费用率9.7%,同比上升0.3%,销售费用率水平为8.4%,同比下降0.4%。整体看,传媒行业整体的三大费用率较为稳定,盈利能力保持稳定。

传媒行业费用率保持平稳

数据来源:公开资料整理

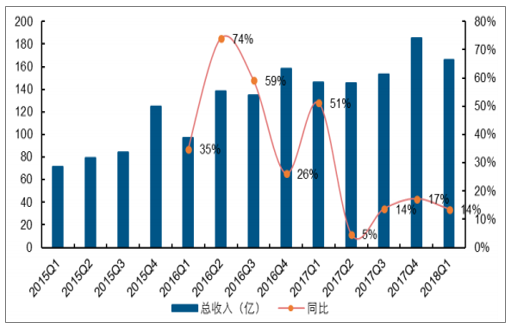

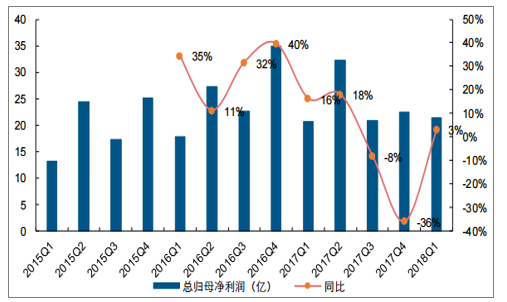

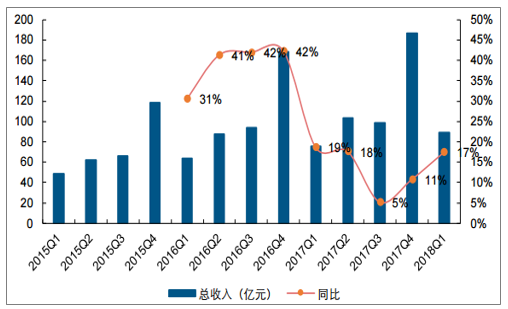

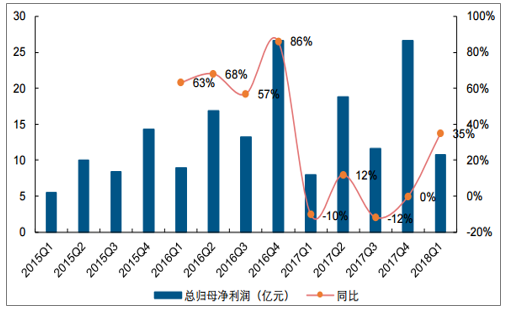

2017年游戏公司的营业收入总计630亿,相比2016年仅同比增长19%,2018Q1营收166亿,同比增长14%,整体来看,虽然每季度的收入同比增速依然保持在10%左右,但增速出现回落。

2017Q2开始游戏公司收入同比增速出现较大回落

数据来源:公开资料整理

2017Q2开始游戏公司利润增速出现较大回落

数据来源:公开资料整理

行业整体毛利率水平小幅提升,期间费用率小幅提升。18Q1公司整体毛利率为60.0%,环比和同比均有所提升,同时一季度的期间费用率小幅提升至34.1%,毛利率的提升抵消期间费用率的上升,行业整体净利率同比较为稳定,一季度的净利率虽然环比有所提升但整体比较稳定。

游戏行业18Q1毛利率同比和环比均有较大提升

数据来源:公开资料整理

游戏行业公司期间费用率小幅提升

数据来源:公开资料整理

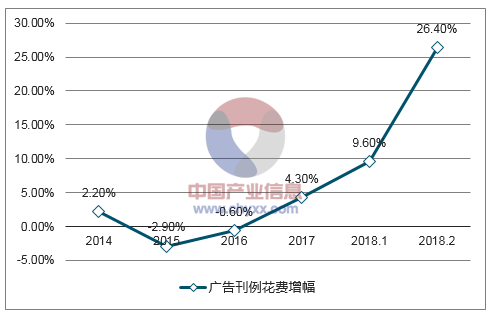

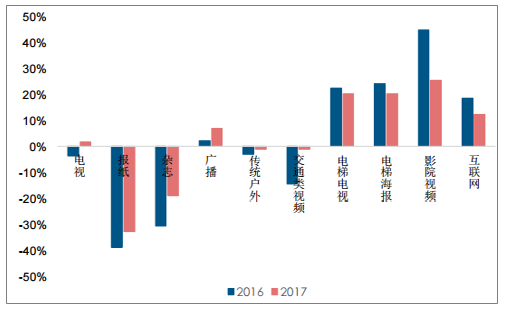

受益于广告主预算的提升广告市场显著回暖,互联网及生活圈媒体广告持续保持高景气度。17年广告刊例花费增速超过4%,实现了三年来首次的正向增长,并在18年初持续发力。18年1月/2月广告刊例花费同比增长9.6%/26.4%,增幅不断提升。从细分领域来看,电梯电视、电梯海报及影院视频等生活圈媒体持续保持高增速,同时得益于信息流广告的迅速发展互联网广告刊例花费依旧快速增长。

广告刊例花费增幅上升迅速

数据来源:公开资料整理

生活圈媒体及互联网广告刊例花费保持高增速

数据来源:公开资料整理

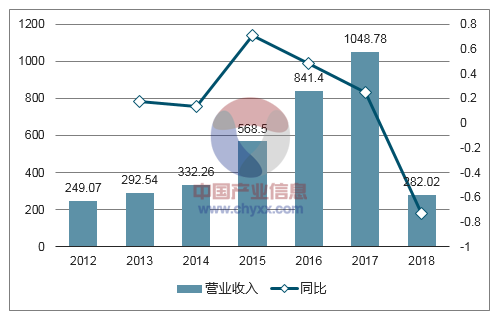

在营销行业的样本池中,我们剔除了极值(并购投资公司带动业绩大幅提升)的影响,2017年营销行业营业收入1048.78亿,同比增长24.65%,一季度营收达到282.02亿,增速回升至43.37%,净利润为64.54亿元,同比下滑28.17%,其中蓝色光标、省广集团、华谊嘉信、利欧股份等均出现利润的大幅下滑。一季度公司整体实现净利润21.49亿,同比增长6.02%,在广告主投放预算增加的前提下,行业整体业绩出现回暖。

2018Q1营销行业营业收入增速回升

数据来源:公开资料整理

2018Q1营销行业净利润增速回升

数据来源:公开资料整理

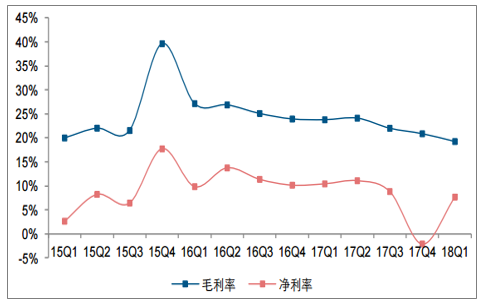

18年一季度行业毛利率下降至19.23%,媒介代理竞争日益激烈,头部媒体掌握更高的议价权。同时行业整体期间费用率也在小幅下降,公司对费用的控制力渐次提升。净利率受到整体毛利率的影响也呈现下滑态势。

营销行业公司毛利率持续下降

数据来源:公开资料整理

营销行业公司期间费用率小幅下滑

数据来源:公开资料整理

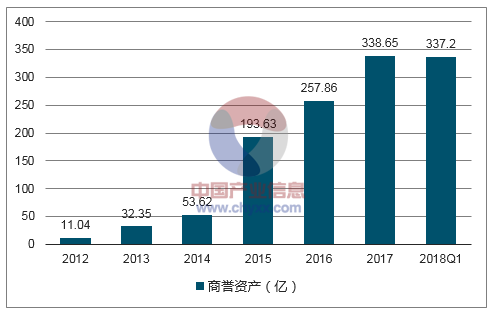

因并购减少营销行业的商誉增长趋缓,前期并购标的的业绩风险显现,2017年资产减值损失达到高峰。2017年营销行业公司商誉资产总计338.65亿,同比增长31.33%,增速趋缓,同时一季度商誉相比2017年有所减少,整体行业的商誉趋于稳定。此外,广告代理公司整体行业竞争加剧,毛利率持续下降,广告主的投放预算从传统媒体向新媒体迁移,营销行业公司众多前期并购标的受大环境影响业绩不达预期,自2015年以来资产减值损失大幅增加,2017年达到高点,增长至33.55亿元。

营销行业商誉增长趋缓

数据来源:公开资料整理

2017年资产减值损失达到高峰

数据来源:公开资料整理

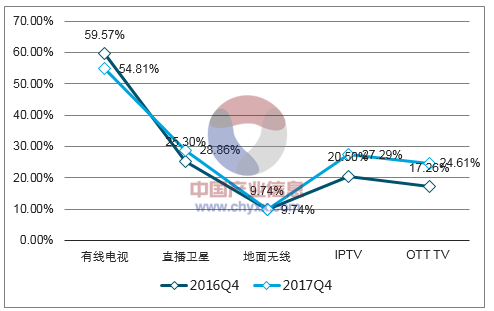

受新媒体冲击,有线电视用户规模下滑,收视份额下降。2017年有线电视用户规模持续下降,用户增长达到天花板,同时17Q4有线电视的收视份额同比下滑,虽然总体份额在电视收视中仍保持领先优势,但增长空间受限,整体行业环境日趋严峻。

2017年有线电视用户下降(万户)

数据来源:公开资料整理

2017年有线电视收视份额下降

数据来源:公开资料整理

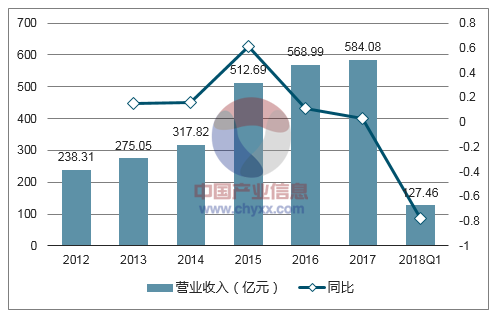

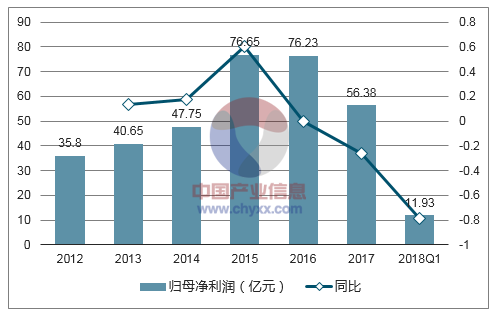

受限于行业用户的增长瓶颈,广电公司整体业绩持续下滑。2017年公司的营业收入总计584.08亿,相比2016年仅小幅增长,2018年一季度营收同比下滑0.71%,收入增长停滞。净利润方面,广电公司已连续经历两年下滑并且从2017年开始下滑幅度扩大,18Q1公司的归母净利润总计11.93亿,同比下滑20.39%。

一季度广电行业公司营收呈现负增长

数据来源:公开资料整理

2017年开始广电行业公司利润大幅下滑

数据来源:公开资料整理

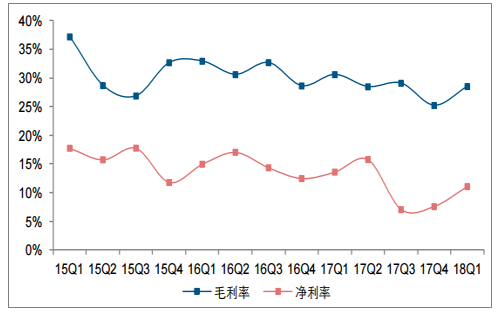

行业整体毛利率水平下降,期间费用率小幅提升。2018Q1公司整体毛利率为28.49%,环比提升但同比有所下降,同时一季度的期间费用率小幅提升至20.47%,毛利率的下降叠加期间费用率的上升,行业整体净利率明显下滑,一季度的净利率虽然相比前两季度提升显著但整体利率水平仍低于前期。

2018Q1毛利率及净利率虽环比上升但同比下降

数据来源:公开资料整理

广电行业公司期间费用率小幅提升

数据来源:公开资料整理

2017年出版发行公司的营业收入总计968亿,相比2016年仅同比增长2%,2018Q1营收196亿,同比下降5%,整体来看,出版发行行业的收入变化已经趋于稳定,归母净利润方面,2017Q4总归母净利润同比下降36%,出现较大幅度下滑,2018Q1增速有所回升。

18Q1出版行业的收入同比小幅下降

数据来源:公开资料整理

2018Q1出版行业的归母净利润增速小幅回升

数据来源:公开资料整理

18Q1出版行业整体毛利率为30.1%,环比和同比均有小幅提升,但是相对2016年保持稳定,同时2018Q1的三大费用率小幅提升至19.7%,财务费用率一直为负,表明出版发行行业公司现金流非常好,毛利率的提升抵消期间费用率的上升,行业整体净利率同比较为稳定,一季度的净利率虽然环比有所提升但整体比较稳定。

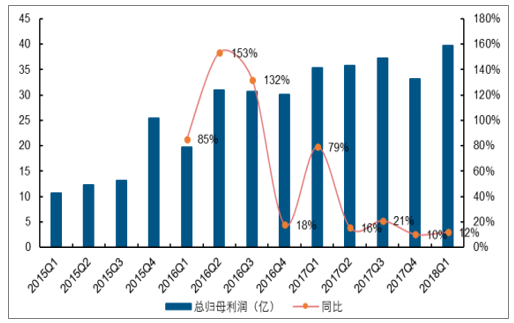

2017年影视板块营收总计465亿元,相比2016年同比增长12%,2018Q1影视板块营收总计89亿元,同比增长17%,整体来看,影视板块的收入增速重新进入较高增长区间;归母净利润方面,影视板块2017Q4总的归母净利润同比保持不变,2018Q1增速大幅提升至35%。

18Q1影视板块营业收入增速不断提升

数据来源:公开资料整理

18Q1影视板块归母净利润同比大幅提升

数据来源:公开资料整理

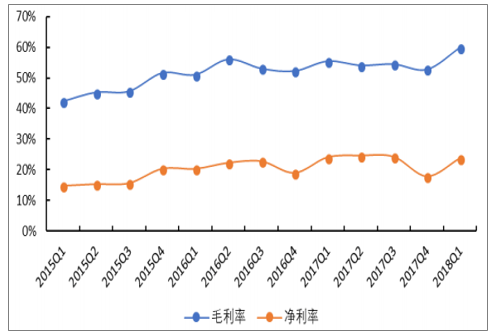

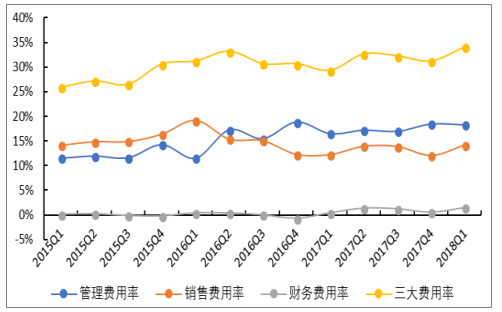

2018Q1影视板块整体毛利率为36.2%,环比和同比均有提升;2018Q1影视板块期间费用率环比增长8.1%至24.1%,主要是由于一季度相对四季度收入确认规模较小,从而费用率环比大幅提升,但Q1期间费用率同比下滑1.1%,说明影视剧公司整体来看费用控制相对有效。

影视板块18Q1毛利率同比和环比均有较大提升

数据来源:公开资料整理

影视板块期间费用率小幅提升

数据来源:公开资料整理

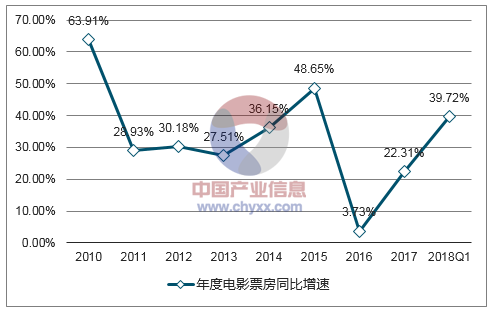

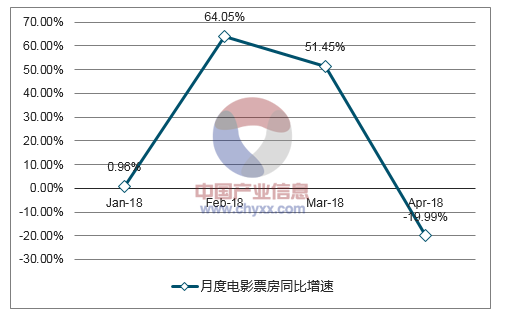

2017年全国电影票房收入559.11亿元,同比增长22.31%,扣除服务费影响后,实际票房同比增长约15%。2018Q1在内容质量提升的情况下,全国电影票房超出市场预期同比大增近40%,但4月由于上映电影数量和质量不及2017年同期,票房同比下滑20%。根据数据,2018年五一档(4月29日至5月1日)电影票房为9.55亿元,同比增幅达27%。看好“史上最强暑期档”大片相继接力暑期档有望实现10%-20%左右增长,全年看好票房达到20%-30%的增长。

2017年度以来我国电影票房增速不断提升(亿元)

数据来源:公开资料整理

2018年1-4月票房及其同比增速情况(亿元)

数据来源:公开资料整理

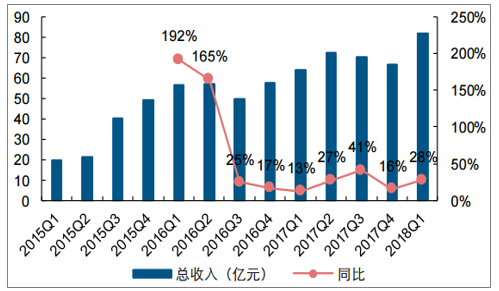

2017年院线行业营收总计274亿元,相比2016年同比增长24%,2018Q1院线行业营收总计82亿元,同比增长28%,整体来看,院线行业的收入重返稳健增长区间;归母净利润方面,院线行业2017Q4总的归母净利润同比增长19%,2018Q1总的归母净利润同比增长22%。

18Q1院线行业营业收入增速大幅提升

数据来源:公开资料整理

18Q1院线行业归母净利润同比保持较大幅增长

.

数据来源:公开资料整理

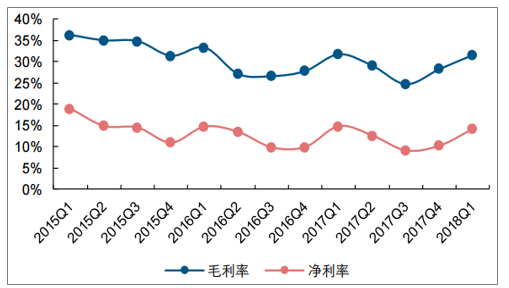

2018Q1院线行业整体毛利率为31.5%,环比增长3.3pct;期间费用率环比下滑5.6pct至11.1%;净利率环比上涨4.0pct至14.2%。

院线行业2018Q1毛利率同比和环比均有较大提升

数据来源:公开资料整理

院线行业2018Q1期间费用率大幅下滑

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)