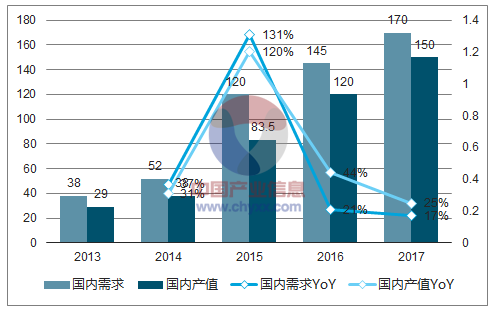

2017年锂电设备行业快速增长,受益于动力锂电池的产能扩张,国内需求达到170亿元,同比增长25%;国内锂电设备产值达150亿元,同比增幅为17%。国内锂电设备产值占到了总需求的87%,相较2016年上涨5个百分点,国产产值占比进一步提高。

2013-2017年锂电设备国内需求和国内产值(单位:亿元)

数据来源:公开资料整理

根据我们预测,2020年国内动力电池需求将达到100GWh。2017年动力电池装机量为36.2GWh,到2020年,未来三年将保持40%的复合增速。锂电池产能的投产一般需要2-3年,因此,为了满足2020年国内锂电池需求,未来1-2年新增锂电池产能还将带动锂电设备需求快速增长。

到2020年,CATL将新增34GWh产能,总产能将达50GWh;比亚迪将新增23GWh产能,总产能将达40GWh;其他第二、第三梯队2018-2020的新增产能都超过10GWh。预计未来三年,新增电池产能将接近200GWh,按5.5亿元/GWh的投资成本看,市场容量将超千亿。

部分动力电池企业至2020年的新增产能计划(单位:GWh)

锂电池企业 | 2018新增产能 | 2019-2020年新增产能 |

CATL | - | 34 |

比亚迪 | - | 23 |

国轩高科 | 10 | 10 |

天津力神 | 4 | 16 |

比克动力 | 4 | 7 |

孚能科技 | 10 | 18 |

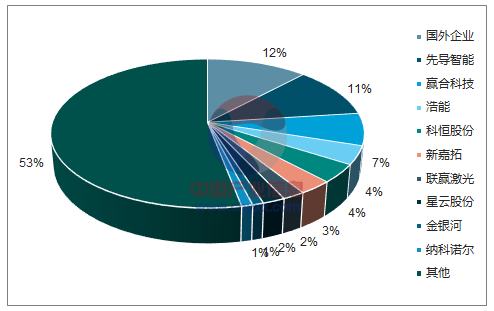

锂电设备行业格局较为分散,2016年国内CR3不到20%。国内产值第一的新嘉拓占市场份额7%,排名第二和第三的先导智能、赢合科技各占5%。锂电设备行业较大,细分前中后端,包含设备类型较多,大多数企业只专注做其中的一类或几类,是市场格局分散的主要原因。

2016年锂电设备行业格局

数据来源:公开资料整理

随着动力锂电池的扩产,越来越多的动力锂电池厂商对锂电设备企业提出了整线方案的需求;而锂电设备行业的细分市场较多,多数企业体量不大,一些锂电设备龙头企业以此为契机,开始向锂电设备整线方案方向布局。2016年12月,赢合科技收购雅康精密,拓展了公司在涂布机、分条机、制片机和卷绕机的生产能力;2017年1月,先导智能收购泰坦能源新动力,在自身以隔膜分切机、卷绕机等为核心业务的基础上,加入了化成、分容、分选和锂电池电芯及模组测试设备的能力;2017年9月,科恒股份收购万家智能设备,打通了前端锂电设备业务。

相关报告:智研咨询发布的《2018-2024年中国锂电设备行业市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电设备行业市场行情监测及未来趋势研判报告

《2026-2032年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国锂电设备行业产业链图谱、市场规模、竞争格局及发展趋势研判:海外市场应用需求广阔,国产锂电设备占有率持续提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)