2017 年建筑行业基本面平稳。 2016 年以来建筑行业总产值以及新签订单总金额持续回暖, 2017 年同比增速分别达到 10%和 20%。根据建筑上市公司业绩预告和快报,以及披露的订单的情况, 仅有 8%的公司预计盈利减少, 4%的公司预计亏损,总体来看建筑板块 2017 年基本面较平稳,业绩和订单呈现稳定增长态势。

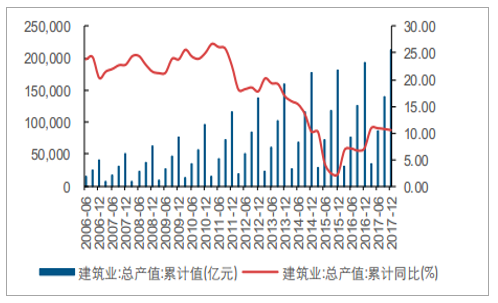

2017 年起建筑行业总产值增速达到 10%

数据来源:公开资料整理

2017 年建筑行业新签合同额增速达到 20%

数据来源:公开资料整理

2017 年板块表现与行业、企业基本面迥异。我们认为主要是受自上而下宏观环境以及市场偏好的影响:1) GDP 增速超市场预期,基建投资景气度下滑,板块估值承压;2)金融去杠杆、利率上升拖累建筑订单落地执行; PPP 规范趋严致市场下调园林板块业绩预期;供给侧改革推动上游原材料涨价,成本端承压;人民币汇率上行,汇兑损失显著增加;3)从交易层面看, 2016 年底到 2017 年 5 月,受 PPP、险资增持、一带一路峰会召开等催化,部分板块表现亮眼,一些个股股价创新高,行业整体估值处于历史中上水平,获利盘较多使股价承压;此外,整个市场风格切换到价值蓝筹股,对经营现金流偏好提升,利空垫资较多的建筑板块。

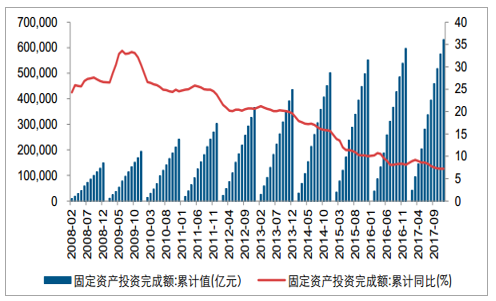

2010 年以来固定资产投资增速逐年下滑

数据来源:公开资料整理

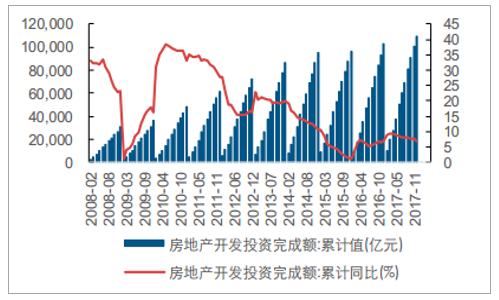

地产投资增速处于低位

数据来源:公开资料整理

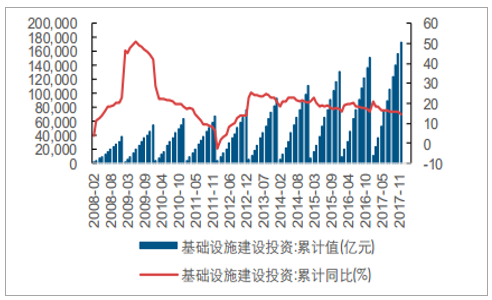

基建投资增速基本维持稳定

数据来源:公开资料整理

展望 2018, 压制板块估值的因素尚存,期待边际改善。 从各地方固投计划以及企业新签订单来看, 2018 年建筑企业基本面并不悲观,板块利润增速有望大概率平稳增长。

相关报告:智研咨询发布的《2018-2024年中国建筑行业市场深度调研及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询