旅游作为个性化的可选消费,供给端碎片化特征明显(吃、住、行、游、娱、购种类丰富),出境游更是在地域广度上极度分散。在这种情况下,各种渠道既有竞争又有合作,能够长期共存。主要有 2 种: ①携程为代表的 OTA,但商业模式以酒店、机票等标品的在线分销佣金收入为主;辅之以部分打包旅游产品的代理佣金; ②以众信、凯撒为代表的综合性旅游服务商,一般以资源端的地接服务起家,逐步到产品端的设计、后延展至客源渠道端;现在都致力于全产业链的布局。

出境游产业链图示

数据来源:公开资料整理

但我们强调:众信旅游、凯撒旅游等旅游运营商不仅仅是渠道,其综合性旅游服务商的价值不可替代:从对资源端特色产品的把握,打包旅游产品的设计,对用户从灵感激发、预定咨询、航空等旅程、酒店入住、目的地活动体验直至回程的全过程服务,都构筑着软性的核心竞争力。事实上,在旅游业极为发达的英国,我们根据英国国家旅游局相关数据整理发现:团散客占比自 2007 年至今一直维持在 40%左右。

出境游细分市场的数据需要仔细甄别。(1)区分是否包含港澳台:中国内地居民 2016 年出境人次 1.36 亿人次,同比增13%。其中 50%是港澳台目的地,剔除后的数据为 6811 万人次(即便这个数字我们仍然认为有所高估);(2)区分自由行和跟团游: 2016 年旅行社组织出境 5657 万人次, 20%以上是港澳台目的地;剔除后的数据为 4875 万人次,增速 29%(再次说明这个口径可靠性较低,旅行社组织出境去某个目的地人次高于目的地国家统计的中国访客人次,其中原因在于统计方法:由于中国目前跟团游产品存在一定规模的同业销售,因此同一游客有可能被两次统计。这另一方面说明:旅行社组织出境人次一定程度上是被高估的)。因此,我们主要参考航空数据跟踪行业趋势,来源包括中航信、四大航合计以及CAAC 数据。 中航信数据最大是因为包括了港澳台以及外国商营航空公司数据;四大航和 CAAC 分别仅是出国线路的数据: 2011-2016 年间增速基本维持在 15%以上, 2016年综合测算出国人次 3317 万人次;但根据四大航已经披露的数据, 2017 年仅增 9%。

根据中航信和航指数综合分析的出国人次及行为特征(2011-2017)

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

国际旅客群体总量(万) | 1381 | 1494 | 1691 | 2019 | 2458 | 2897 | - |

增速(%) | - | 8 | 13 | 19 | 22 | 18 | - |

非首次出国旅客占比(%) | 19 | 22 | 26 | 29 | 30 | 34 | - |

重复购买率(次) | 2.02 | 2.19 | 2.23 | 2.25 | 2.27 | 2.29 | - |

航指数测算出国人次(万) | 1395 | 1636 | 1885 | 2271 | 2790 | 3317 | 3616 |

增速(%) | - | 17 | 15 | 20 | 23 | 19 | 9% |

中航信出境人次(万) | 2366 | 2742 | 3130 | 3552 | 4132 | 4876 | - |

出国游占比(%) | 59 | 60 | 60 | 64 | 68 | 68 | - |

团客占比-航指数(%) | 13.2 | 30.3 | 30 | 31.1 | 33.3 | 29.8 | - |

旅行团出境估算(人次) | 185 | 496 | 566 | 706 | 929 | 988 | - |

数据来源:公开资料整理

2016 年,美日韩中四国的出国游渗透率分别为: 30%(不包含墨西哥和加拿大的渗透率数据为 13%)、14%、 53%、 5%。 这个渗透率数据将主要随着人均 GDP 的提升稳步提升,同时受到地缘政治、汇率、签证等因素的扰动。 特别地,我们分析一下日本和韩国的出国游市场。从下面的散点图可以发现: 1978 年日本人均 GDP 达到 8675 美元时,对应出国游渗透率刚好也是 4%;但韩国市场主要在 1992-1993/1998 的年份人均 GDP8000 美元左右,其对应渗透率在 6%-8%之间。

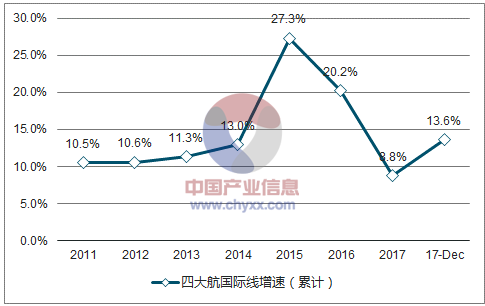

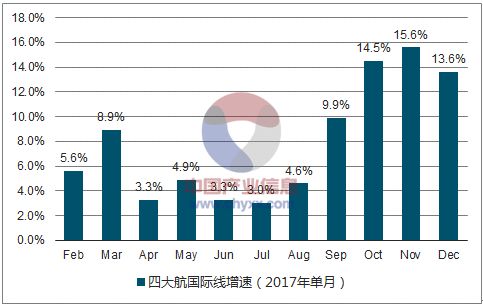

尽管行业长期空间很大,但难免经历螺旋式上升。在 4Q15-3Q17 的近 2 年时间内,出境游行业整体增速趋缓。但由于出境游整体目的地结构与众信的目的地结构的不一致,行业数据与公司表现存在偏差,我们分阶段具体解释:(1) 4Q15-4Q16: 始于巴黎恐怖袭击以及欧洲指纹签的推广,欧洲长线目的地遭遇阶段性瓶颈:法国、德国等部分国家甚至出现下滑。同时由于欧洲游在整个行业中占比较小(2016 年约 18%),航空数据并没有明显体现;而由于众信业务的目的地结构中,欧洲占比约 4 成,公司层面数据 16 年已有所体现。(2) 4Q16-3Q17: 2016 年 10 月,泰国进入 1 年国丧期; 2017 年 3 月,国家旅游局发布赴韩国旅游提示。权重目的地受到抑制,航空国际线整体增速下行;众信在泰国等存在一定布局(公开信息仅有 40%的收入来自亚洲),公司经营再一次受到挫折。(3)从 4Q17 开始,日本和东南亚热度再起,国际线增速全面上修。 2017 年 10-12约国际线增速分别为: 15%、 16%、 15%。

2011 年至 2017 年四大航国际线累计增速

数据来源:公开资料整理

2017 年四大航国际线月度增速

数据来源:公开资料整理

分解 2017 年 2-8 月较低增速的背后,我们发现: 长线其实一直保持不错的增长。从民航局每月披露的运载人次与旅客周转量的增速差距可以看出,与运载人次受到权重目的地影响严重不同的是,旅客周转量(人次*运输距离)数据一直保持较高增速。

2017 年民航局运载人次和旅客周转量单月增速

数据来源:公开资料整理

为了感受权重目的地的受挫和反弹对行业整体的影响,下表我们列示了主要出国目的地近年来中国游客的绝对值及在整体出境市场中的占比趋势。以 2016 年为例,我们采用此前根据综合测算的 3317 万人次为基数,计算 2017 年国际线增速约 9%,对应出国人次约 3616 万;其中泰国 981 万,占比 27%;日本 736万,占比 20%。 2017 年下半年,按目的地看,从日本到东南亚均有明显复苏。

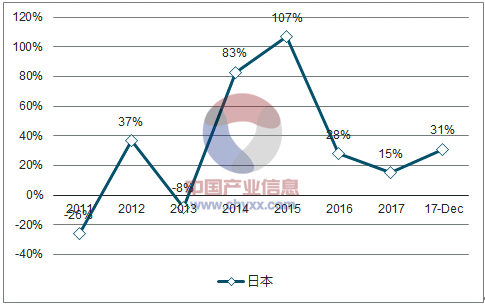

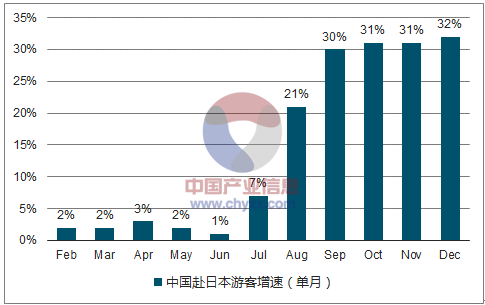

日本: 2017 年 8-12 月均为两位数增长,在 2016 年超高基数(637 万)的基础上2017 年全年实现了 15%的增速。

2011 年至 2017 年中国赴日本游客增速

数据来源:公开资料整理

2017 年中国赴日本游客增速

数据来源:公开资料整理

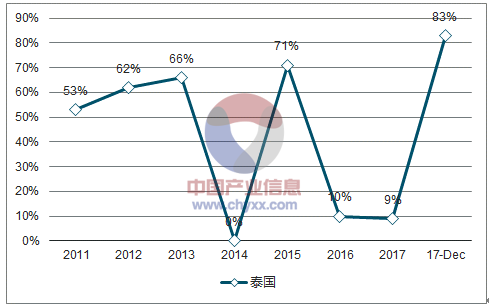

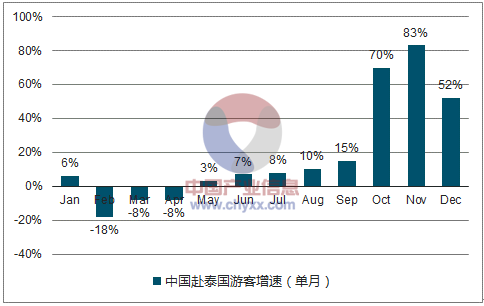

泰国: 自 2016 年 10 月泰王去世全国国丧期开始中国赴泰国游客一直下滑,到 2017年 5 月首次转正。 2017 年 8-12 月均为两位数增长,特别是到 4Q17 的三个月,每个月对应极大增速反弹; 2017 年全年共实现近 1000 万中国人赴泰国旅游,同比增 9%。

2011 年至 2017 年泰国增速

数据来源:公开资料整理

2017 年中国赴泰国游客月度增速

数据来源:公开资料整理

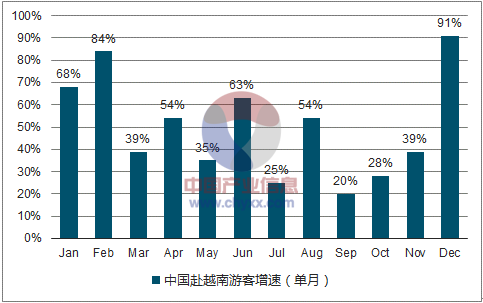

越南: 是近年来极为火爆的目的地,在 2016 年 51%超高增速的基础上, 2017 年保持了 49%的高增长。 2017 年全年中国赴越南旅游游客已经达到 401 万,占比 11%。

2011 年至 2017 年越南增速

数据来源:公开资料整理

2017 年中国赴越南游客月度增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国出境游市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国压力仪表行业产业链图谱、市场规模、竞争格局、上市企业对比及未来竞争趋势分析:CR5市场占有率高达63.9%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国运动鞋代工行业产业链、市场规模、竞争格局及发展趋势研判:行业朝着“头部集中化、技术高端化、生产绿色化、布局全球化”趋势发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国钨行业理化性质、储量、产量及重点企业情况分析:政策调控稳产控盘,中国钨业主导全球[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国互感器行业产业链、市场规模、进出口情况、竞争格局及趋势研判:智能电网与新能源建设提速,推动中国互感器市场规模增长至51.86亿元[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国乘用车金属冲压件行业产业链、市场规模、竞争格局和趋势分析:乘用车产量稳定增长,直接带动行业需求上涨[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)