铜矿产能释放接近尾声。 在所有基本金属品种中,铜矿项目投建周期最长(通常为 5-8 年)。历史上看,每次铜价上涨至前期高点,都伴随着全球范围内铜企业资本开支的快速扩张。 2011 年铜价触及高点后,全球步入新一轮扩张周期,过去 5 年全球铜矿产量平均增速超过 4%。在此期间,铜价震荡下行,矿企资本开支意愿亦逐步减弱, 我们认为, 目前铜矿产能增量主要来自于上一轮资本开支,并已处于尾声。铜矿供给小幅放量。铜与铝相比,其显著不同就在于矿的供给弹性不大,这成为制约铜行业的瓶颈环节。 2017 年,全球铜精矿产量约为 1610 万吨,同比下降 1.1%,这也是自 2012 年后的首次下降。精矿趋紧,将沿加工费-粗铜开工率-精铜开工率链条进行传导,最终限制精铜产出。我们看到 2018 年仍无大的矿山项目投产,明显增量主要体现在以下几个项目:新增产能方面,根据嘉能可公布的指引,旗下 KOV 矿有望在 2018年投放 15 万吨铜精矿产能;扩产方面, Escondida 矿有望在 2018 年扩产至 102 万吨,第一量子矿业 Cobre 铜矿明年继续增加 5 万吨。我们预计 2018 年全球铜精矿产量将增长 2.8%至 1655 万吨水平,拉长周期来看,仍处于 2012 年以来的低速增长阶段。

2018-2020 年全球新增矿山项目一览表(单位: kt)

Mine Name | Loc | 2018 | 2019 | 2020 |

Capricorn Copper | Australia | 25 | 30 | 30 |

insenda | Congo DR | 18 | 20 | 20 |

Mowana | Botswana | 9 | 15 | 22 |

Mufulira | Zambia | 25 | 30 | 30 |

Nk na RLE Feed | Zambia | 15 | 20 | 20 |

San Nicolas Tails Retreat | Peru | 23 | 25 | 25 |

Tayahua (Santiago) | Mexico | 22 | 27 | 29 |

Kolwezi (Commus) | Congo DR | 25 | 35 | 45 |

Pulang | China | 30 | 45 | 50 |

Xiongcun | China | 0 | 10 | 20 |

Mopani Deeps | Zambia | 5 | 35 | 45 |

Carrapateena | Australia | 0 | 15 | 65 |

Bystrinskoe | Russian Federation | 40 | 50 | 60 |

Aktogay | Kazakhstan | 75 | 80 | 80 |

Qulong | China | 0 | 20 | 55 |

Kamoto | Congo DR | 70 | 140 | 171 |

KOV | Congo DR | 113 | 177 | 195 |

Cobre Panama (Petaquilla) | Panama | 50 | 180 | 270 |

Chuquicamata Underground | Chile | 0 | 5 | 38 |

Oyu Tolgoi Expansion | Mongolia | 0 | 6 | 45 |

Total | - | 612 | 1047 | 1413 |

资料来源:公开资料整理

2018 年铜精矿产量同比增速预计为 2.8%

资料来源:公开资料整理

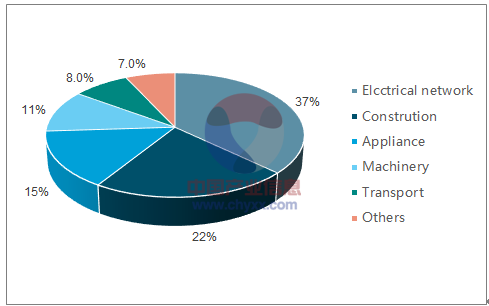

我国重度贫铜,因此进口废铜成为铜资源的重要补充。 按照目前政策要求, 2018 年底禁止七类废杂铜进口,规范六类废杂铜进口, 据 SMM 预计, 2017 年中国进口废铜总金属量约为 127 万吨,其中七类占比为60%~70%。 但对于政策执行尺度,市场上看法不一, 下面,我们分情景讨论限废政策的预期影响:1) 情景 1,政策中性: 若以七类废铜进口量 70 万吨计,假设 2018 年有一半因政策原因不能进口至国内,那么,滞留在海外的 35 万吨废铜将导致海外精废价差及国内外废铜价差进一步拉大,直至覆盖新增拆解产能的成本, 经过拆解产能建设的时滞后, 再转化为废六类流入国内。目前东南亚是国内废铜拆解产能转移的主要目标区域,但产能的形成以及放量会有时滞。如果据此推演,则限废政策的影响将不必过分担忧。2) 情景 2,政策进一步从严: 也即废七类“限进”比例进一步加大,抑或是废六类进口条件进一步强化,则对于国内的废铜市场影响将显著增强。我们认为, “限废”政策的不确定性,将成为影响供需边际变化进而影响铜价的 X 因素,需要持续跟踪、重点关注。(3) 供需仍将偏紧,长周期牛市格局来临从消费结构上看,主要集中在电力、建筑以及家电等领域,合计占比接近四分之三,具有强周期属性。具体来看,在 2017 年低基数效应下,电源及电网基本建设投资额增速将有所恢复,特别是优化电网结构的配电网投资有望明显增长;国内房地产周期有望持续稳固,美国房地产数据亮眼;家电市场景气度将有所弱化,但产品迭代需求以及出口有望支撑行业表现。此外,新能源汽车的快速放量, 5G 等建设提速,新兴产业对于铜的消费供需也值得期待。综上,我们预计 2018 年全球铜消费增速约为 2.1%至 2350 万吨,较 2017 年(2.0%)增速略有提升。

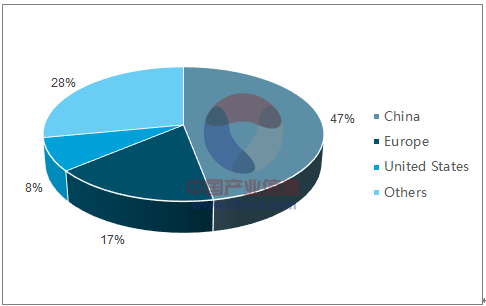

中国+欧美消费占比为四分之三

资料来源:公开资料整理

铜消费周期属性突出

资料来源:公开资料整理

综上所述,铜精矿供应不断趋紧将成为 2018 年铜行业投资的“逻辑主轴”,并最终限制电解铜的产出,供给短缺格局仍将延续; 废铜进口政策也将构成较大的扰动因素。 为此,我们预计, 2018 年,铜价将延续强势。

全球铜供需平衡表(单位:万吨)

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E |

铜精矿供需平衡 | ||||||||

产量 | 1313 | 1440 | 1473 | 1536 | 1629 | 1610 | 1655 | 1700 |

需求 | 1297 | 1373 | 1487 | 15 9 | 1618 | 1620 | 1657 | 1704 |

增速 | 5.90% | 8.30% | 2.80% | 5.80% | 0.20% | 2.30% | 2.80% | |

供需平衡 | 17 | 67 | -14 | 7 | 11 | -10 | -2 | -4 |

精铜供需平衡 | ||||||||

产量 | 2015 | 2081 | 2172 | 2196 | 227 | 2288 | 2342 | 2389 |

需求 | 1956 | 2066 | 2160 | 2193 | 2252 | 2298 | 2345 | 2395 |

增速 | 5.60% | 4.60% | 1.50% | 2.70% | 2.00% | 2.10% | 2.10% | |

供需平衡 | 59 | 15 | 11 | 3 | 24 | -10 | -3 | -6 |

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)