1、中周期宏观经济温和回落

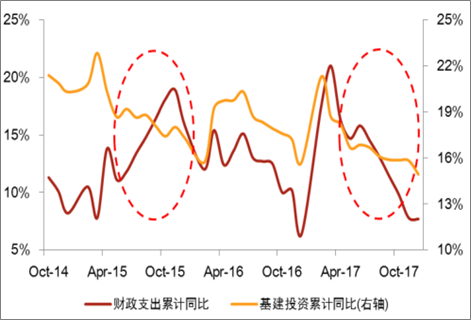

财政政策凸显收紧信号:最新召开的中央经济工作会议首次提出高质量发展,显示出政府从重视经济增长速度逐渐过渡到重视增长质量。虽然积极财政政策取向不变,但定调相比之前几年明显偏保守。结合近期包头地铁项目叫停、PPP 标准趋严等信号,显示2018年财政政策呈现收紧趋势,后期基建投资增速将有所下滑。根据我们的预测,2018年基建固定资产投资完成额增速预计为12.3%,相较2017年有所下滑,这也是认为2018年需求下滑的核心因素;

2017 年下半年财政支出节奏放缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢铁物流行业市场全景调查及发展趋势研究报告》

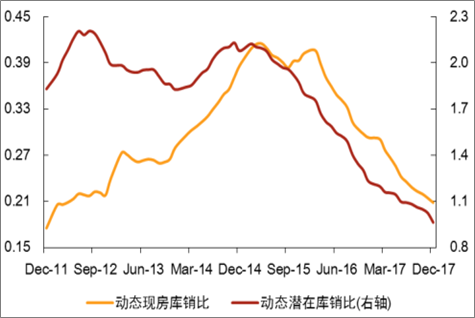

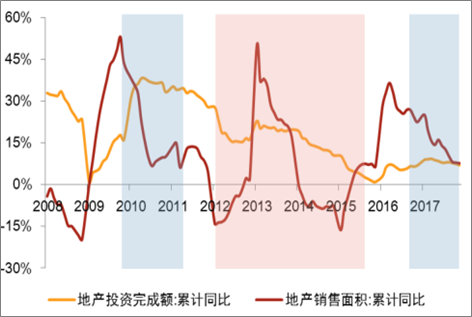

地产:投资依然稳健:2017 年三四线城市成为支撑全国地产销售的主力军,主要得益于棚改货币化以及居民消费升级。2018年利率高企以及地产调控政策延续背景下,地产销售面积预计将转为负增长。虽然棚改目标有所提高,但边际效应正逐步减弱,另外南京、兰州等多个城市出现的调控政策松动迹象,目的更多的是政府预防房地产市场由过热转向过冷。目前地产库存继续创历史低点,房地产商投资意愿以稳为主,预计 2018年房地产投资完成额增速与 2017 年相当。但剔除价格因素以及投资结构中土地购置费比例的增加,量基本与去年持平;

库存持续去化

数据来源:公开资料整理

低库存背景下地产投资依然稳健

数据来源:公开资料整理

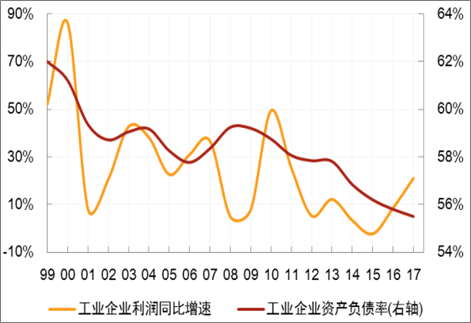

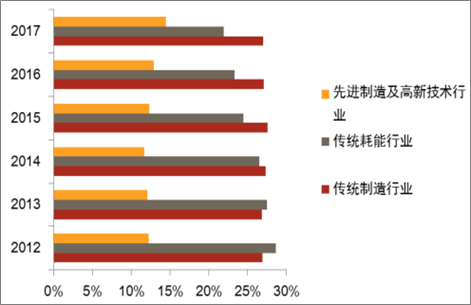

制造业投资抬升仍需观察:受益于近年来盈利复苏以及资本开支收缩,工业企业资产负债表不断修复,资本扩张能力持续增强,但整体制造业投资依然比较低迷。一方面是由于长期熊市后企业家对持续盈利预期较为谨慎,另一方面相关政策对于近两年盈利改善幅度最大的钢铁、煤炭等传统耗能行业的新增产能严格限制,资本开支受到抑制。对企业主来说,改变预期最有效的方法就是所谓阳线也就是盈利的持续性,目前预期还没有完全扭转,2018 年如果阳线逐渐缩短甚至减少,那么届时即便企业有足够的资本开支扩张能力,但是投资意愿已经不足。整体来看,随着时间迁移制造业投资复苏的概率正逐步减小。另外,从制造业投资内部结构来看,虽然近几年随着产业结构的调整,以 TMT 为代表的先进制造及高新技术行业投资增速较高,表观增速能够弥补传统耗能行业投资增速的下滑,但落实到对工业品需求拉动方面还是较为有限;

工业企业资本开支扩张能力增强

数据来源:公开资料整理

制造业不同类别固定资产投资所占比例

数据来源:公开资料整理

制造业不同类别固定资产投资增速

数据来源:公开资料整理

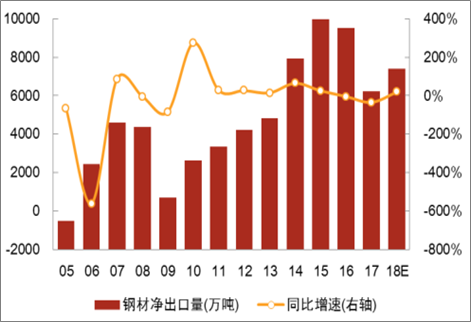

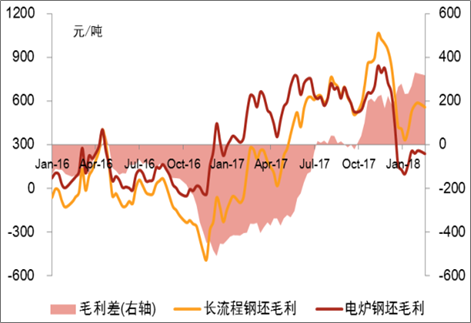

出口优势有望重拾:出口数量的变化主要取决于海外市场总量和我国市场份额的波动。其中海外市场总量与外围经济情况成正相关关系,而市场份额则主要根据国内外相对成本竞争优势决定。2017 年钢铁行业供需偏强背景下,国内外钢材价格严重倒挂,虽然海外经济复苏情况良好,但随着本土钢企成本竞争力下降,市场份额丢失,导致出口量出现大幅下滑。2018 年随着国内宏观经济缓慢回落,供需紧平衡局面逐步缓解,煤炭、铁矿石等原材料价格重心下移,国内长流程炼钢成本竞争力有望提升,同时电炉钢主要原材料价格上涨,造成国内外钢铁产品成本收敛。目前高炉生产成本已经回落,随着国内钢材出口竞争优势回归,出口市场份额有望重新抬升,同时全球经济回暖趋势延续,国外钢铁需求继续提高,刺激钢厂出口量增加;

2018 年钢材出口国GDP预测(%)

数据来源:公开资料整理

历年钢材净出口量及增速

数据来源:公开资料整理

长流程炼钢成本竞争力回升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询