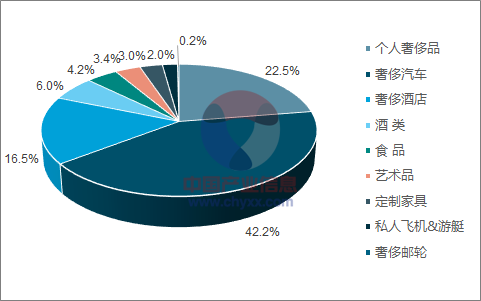

根据统计,2017年全球奢侈品市场规模接近1.16万亿欧元,同比增长5%。分品类(图1),占比最高的是奢侈汽车,市场规模4890亿欧元占比42%;其次是个人奢侈品,市场规模2620亿欧元,占比22.5%;第三是奢侈酒店,市场规模1910亿欧元,占比16.5%;其余6类奢侈品市场规模较小,占比均小于10%。从增速来看,个人奢侈品、奢侈酒店、酒类、私人飞机&游艇增速超过市场整体增速,其中,私人飞机&游艇增长最快,增速达到14%,其余三类增速6%,略微超过市场整体增速。低于市场平均增速的品类中,汽车及艺术品增速4%,略小于市场平均水平,食品增速1%,而定制家具则是唯一一个出现负增长的品类,增速为-2%。

2017年全球奢侈品市场分品类占比(%)

数据来源:公开资料整理

2017年全球奢侈品分品类市场增速(%)

数据来源:公开资料整理

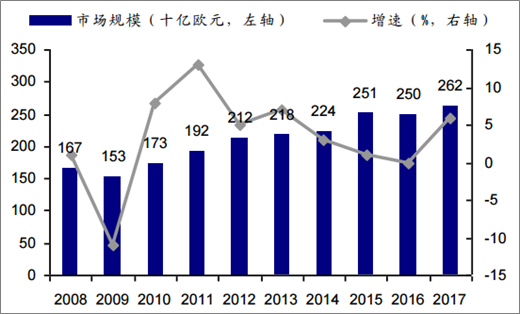

从增速来看,全球个人奢侈品市场2008-09年因金融危机增速仅各1%、-11%,2010年开始复苏,2011年达13%,且2010-2013年的增速均超5%;2014年因经济增长放缓等因素,增速连续3年回落,2016年几无增长,但2017年大幅反弹至6%。

全球个人奢侈品市场规模增速(%,2008-2017)

数据来源:公开资料整理

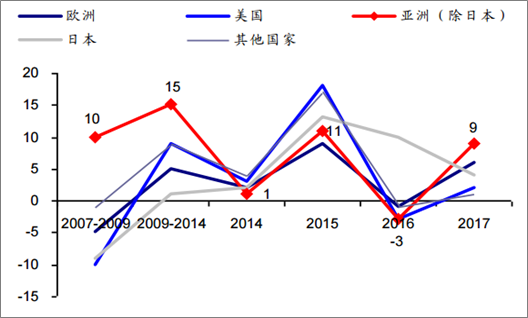

全球奢侈品市场分地区增速(%,2007-2017)

数据来源:公开资料整理

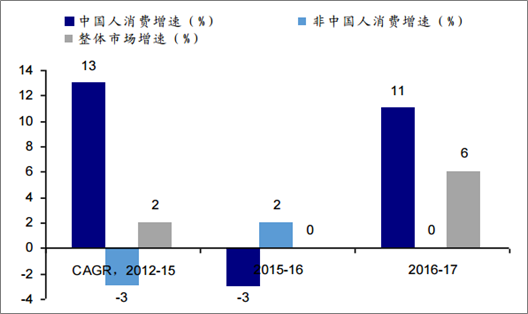

2012-2015年,中国人奢侈品消费年均增长13%,非中国人消费下降3%;2015-16年,中国人消费增速降至-3%(下滑),非中国人消费增速回暖到2%正增长;2016-17年,中国人奢侈品消费增速大幅反弹至11%,远超市场整体增速(6%)。从市场份额来看,中国人的奢侈品消费占比全球消费份额不断上升,从2000年的1%提升至2017年的32%(较2016年增加2个百分点),成为最大消费者来源国;同期,日本从接近1/4的市场份额降至2017年的10%,欧洲消费者占比也逐渐降至18%。

分国籍消费增速(2012-2017)

数据来源:公开资料整理

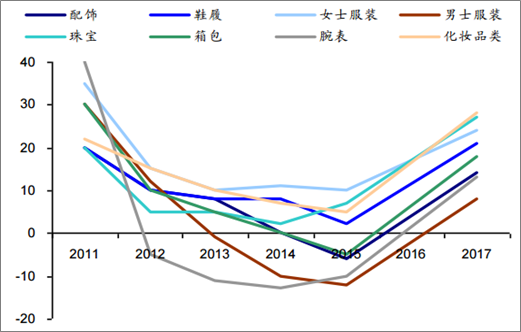

中国奢侈品市场分品类增速(%,2011-2017)

数据来源:公开资料整理

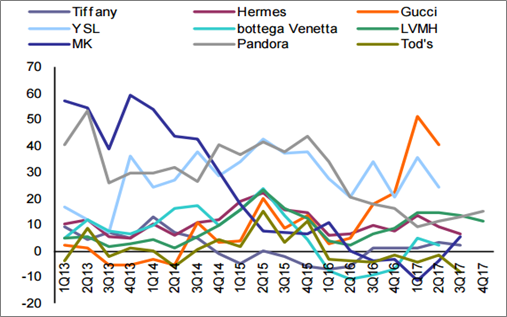

中国奢侈品市场分品类,各品类增速变化趋势大致相同,均在2015年触底,2016年开始反弹,2017年大幅增长(市场整体收入增速+20%)。2016年二季度以来,奢侈品上市公司收入增速开始回升,且在2017年延续;其中最强势的是Gucci,2016年各季度收入增速为2.9%、4.8%、17.8%、22.1%,1Q17、2Q17各大幅增长51.4%、40.4%。

国际奢侈品品牌季度收入增速(%,1Q13-4Q17)

数据来源:公开资料整理

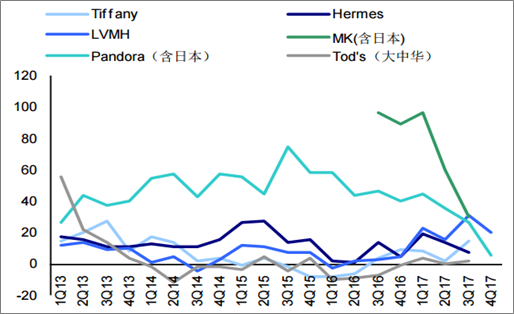

国际奢侈品品牌亚洲地区季度增速(%,1Q13-4Q17)

数据来源:公开资料整理

2003年至今,全球奢侈品线上消费市场不断扩张,即使在金融危机期间,奢侈品市场总体出现负增长,但是线上渠道仍然保持了两位数的正增长,并在之后的复苏中加速,2010-13年增速均超25%,2015年增速更是达到40%的新高;2016年跟随总体市场出现增速下降至13%,2017年再次恢复至24%。

全球奢侈品线上市场规模及增速(2003-2017)

数据来源:公开资料整理

从占比来看,线上渠道占比持续增加,2008年以前仅1%,2014年开始迅速提升,至2017年达9%;据BCG预计,线上渗透率2025年有望达15%。从中国来看,奢侈品线上消费占比从2015年的6%增加至2017年的9%;2016-17年,中国奢侈品消费总额增速20%,其中线上增长43%,远超线下(19%)。

全球奢侈品线上渠道占比(%,2005-2017)

数据来源:公开资料整理

中国线上、线下奢侈品市场规模(亿元,2015-2017)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国奢侈品行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奢侈品行业市场全景调查及市场分析预测报告

《2026-2032年中国奢侈品行业市场全景调查及市场分析预测报告》共八章,包含奢侈品区域市场的投资机会分析,奢侈品行业的投资风险及建议,中国奢侈品市场前景的预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业全景洞察|2023年中国奢侈品行业集中度高,市场不断壮大,未来前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国奢侈品市场投融资情况分析:奢侈品市场共发生23起投资事件,投融资金额完成86.6亿元[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)