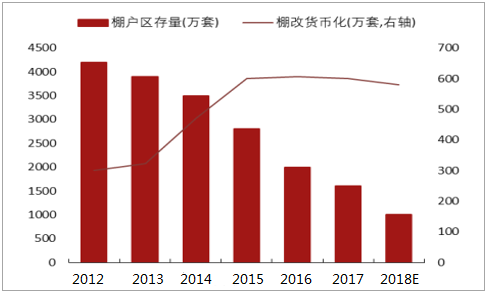

1)房地产数据改善,地产产业链整体预期修复.公租房从北京推广到全国,带动房地产投资预计2-3个点增量(依据招商地产团队测算),棚户区改造18年规划量从420万套到580万套。

棚改货币化进度

数据来源:公开资料整理

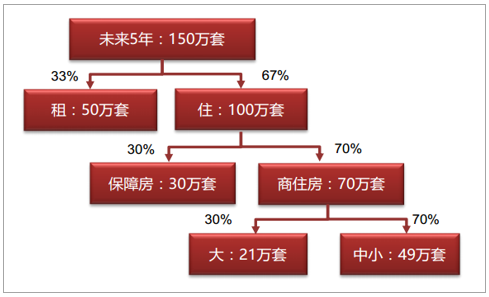

北京未来五年住宅规划

数据来源:公开资料整理

1)房地产数据改善,地产产业链整体预期修复其次,地产商拿地的速度在往上走,带来投资和施工增长。第三是地产销售数据好转。因此房地产带动使市场整体对宏观经济预期有所修复,房地产股已经上涨一段时间,带动其他周期股上涨预期之中。

12月份成交数据创年内新高

数据来源:公开资料整理

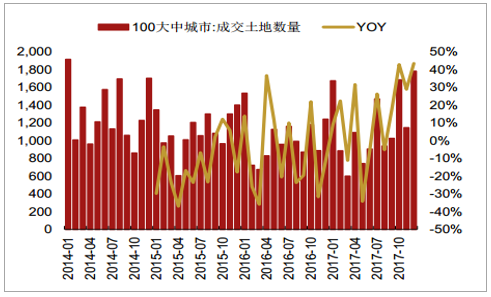

12月份土地成交量增速创新高

数据来源:公开资料整理

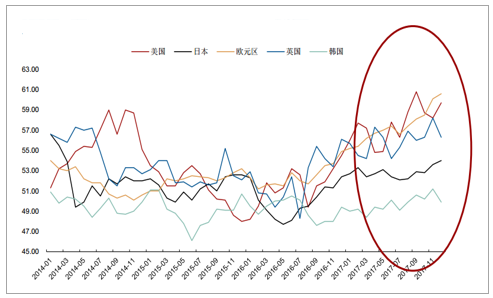

2)海外需求持续好转。

OECD国家经济景气度明显回升(制造业PMI指数)

数据来源:公开资料整理

1)钢铁年报业绩改善。 部分公司会发业绩预告,而且环比改善、同比大幅

改善为大概率。2)旺季钢价上涨。 正常钢铁旺季在3月份启动,但若考虑冬储,可能提前。若期货未提前反应,将会对钢铁股形成新一轮催化。

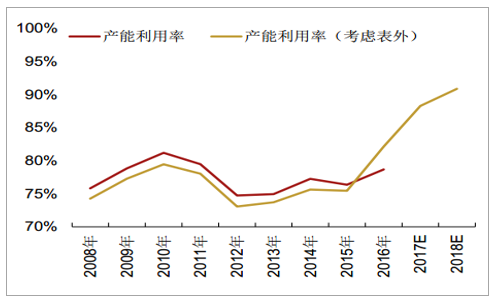

预计18年产能利用率高于17年1.4个点,需求下降0.5个点,供给下降2个点。18年利润大概率比17年好,不考虑钢铁上市公司所得税影响(很多企业17年没交税),上市公司利润同比增30%-40%,考虑所得税,上涨20%-30%。

产能利用率预测

数据来源:公开资料整理

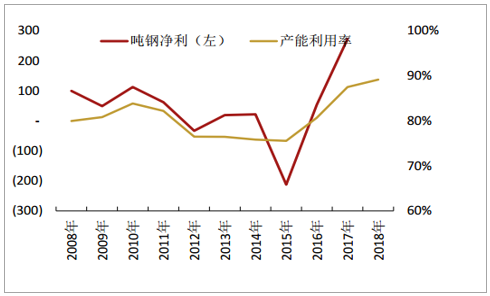

吨钢利润预测

数据来源:公开资料整理

需求:三部分,投资品、消费品、建筑业(机械、房地产)。历史经验投资品需求滞后于建筑业,现在投资没有明显往下走,我们估计前三季度投资品需求不错。消费品主要对应于冷轧,往年消费品滞后于投资品半年到1年,消费品18年大概率增长,因此制造业需求不差。基建即使需求下滑,影响不会很大,如果投资下滑5-10个点,需求可能会下1-2个点。 综合18年需求-0.5%的预测还是合理。

供给:2018年供给还会下降。另外,电弧炉影响不大。原因如下:2017年6.30之前关闭一批中频炉,大概6000万吨。 18年有效产能肯定比17年下降一半,三个点。2018年3500万吨的供给侧改革,有效去产能700-1000万吨的量还是有的。2018年800-1000万吨高炉复产(15年前后停的高炉),后面有1500万吨的电弧炉在手,但是有多少能投产还是比较保守,我们认为在政策抑制下,电弧炉投产比较小,有效不到1000万吨。最后就是增加废钢比对钢产量的提升,我们测算,唐山一个月提高两个点,全国一个月提1个点。唐山占全国八分之一,增加

废钢比对粗钢量增加的影响很小,不到0.5%。

数据来源:公开资料整理

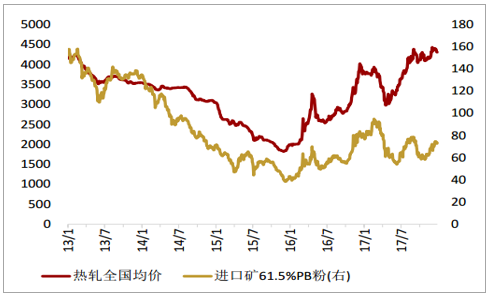

2018年铁矿石6000-8000万吨投产(主要是罗伊山、 vale等),同时力拓每年放1000-2000万吨铁矿石,因此铁矿石还会增加,因此我们认为钢矿比明年还会往上走,利润弹性更大。

钢价与铁矿石价格剪刀差

数据来源:公开资料整理

铁矿石新增产能

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询