一、钢铁行业市场需求情况分析

在钢铁的下游需求结构中,房屋建筑/基建/机械/汽车占比分别约为3 成/2 成/2 成/1 成。2017 年11 月月报名义固定资产投资同比增速从上月的5.8%上升至6.3%,1-11 月FAI 累计同比增速微降至7.2%,符合市场预期。11 月房地产开发投资同比增速从10 月的5.4%小幅下降至4.8%,基建投资增速持平于15.6%,制造业投资增速从10 月的3.3%进一步回升至4.1%。此外,1-11 月电气机械及器材制造业、通用设备制造业和运输设备制造业累计同比增幅分别达到10.7%、10.7%和5.6%,增速明显高于去年同期,而汽车累计产量2673 万辆,同比增长4%。

1、房屋建筑行业钢铁需求情况分析

近期土地成交增速明显上升,且2017年保障房和租赁房的建设也有望带来新的“增量”,房地产新开工及投资增速有望双双加快。目前各线城市的房地产库存普遍处于历史低位,且再通胀宏观环境下臵业需求难言悲观,因此房地产应该有 “再库存”的需求。

基建投资有加速趋势。此外,虽然近期有关PPP 项目筛选和融资的监管趋严,2017年基建投资(包括PPP 在内)项目的落地和执行速度可能会继续加快。虽然2017 年建筑公司新签订单增速大幅上升,但下半年以来项目执行进度明显受阻——从水泥产量同比明显下降即可见一斑。考虑到2016 年来地方政府现金流改善,且换届完成在即 ,整体基建投资新开工“失速”的可能性不大。因此,虽然2018 年基建投资订单的增速可能会放缓,但预计当期投资活动仍将保持活跃。

2、企业投资回报率的大幅反弹将推动制造业投资加速

结构性成长行业的资本开支增长有望保持强劲,包括消费相关行业、环保产能投入,以及制造业升级受益行业。另一方面,在盈利改善的驱动下,重工业和农业的产能投资也可能不再继续拖累总产能投资。

机械设备行业工业增加值增速分化明显

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

挖掘机销量同比增速维持高位

资料来源:公开资料整理

3、钢铁行业去产能及环保继续收缩供应

2016~2017 年去产能+取缔地条钢,钢铁行业已累计出清产能~2.4 亿吨。此外,存量产能臵换严格按照减量臵换的原则执行,预计明年短流程新增产能在1500 万吨左右,总体增量可控。工信部1预计2018 年将继续推进落实钢铁去产能工作,力争提前完成“十三五”的上限目标(对应<2500 万吨)。

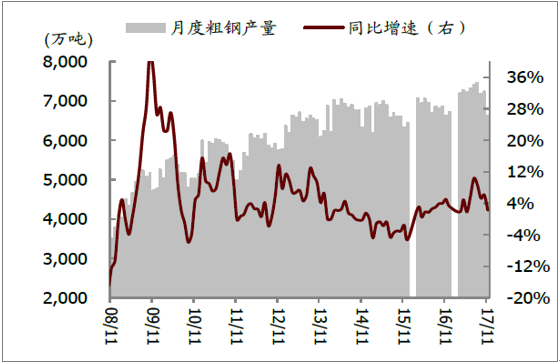

11 月粗钢产量同比+2.20%,增速明显下滑,日均产量220.5 万吨,环比下降5.5%,主要是受到采暖季限产影响。采暖季多省市高炉产能限产50%+,估算限产将减少2017/18年粗钢产量1500/2500 万吨。中长期来看,环保技改和运营费用将推升成本曲线、抬高行业门槛,倒逼竞争力较差的企业退出市场。

“十三五”去产能目标完成进度

任务 | 去产能目标(万吨) | 实际完成(万吨) | 年末剩余待出清产能(万吨) |

2016A | 4500 | >6500 | <7500 |

2017E | 5000 | 已经提前完成<2500 | |

2018E | 以原1.4亿吨目标为基准,目标<2500万吨 | - | n.a. |

资料来源:公开资料整理

4、估值修复可期,短期催化较多

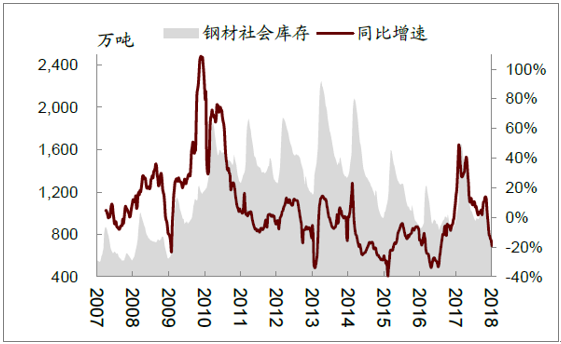

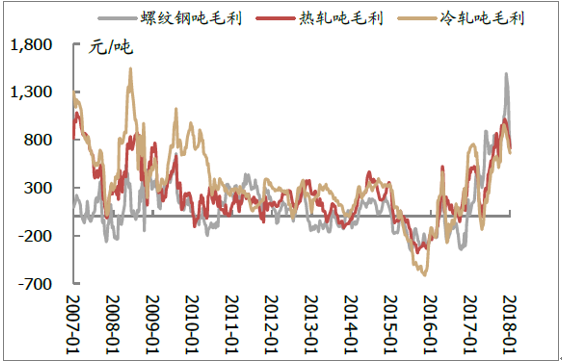

目前钢铁社会库存处于十年低位,截至年末同比-16%。。虽然目前现货价格淡季趋弱有所回调,但往后看随着产业链补库存叠加节后返工旺季,春节钢价反弹空间可期。此外4Q17 业绩环比改善有望超出市场预计,建议关注业绩预报窗口对板块行情的催化。虽然现货盈利强劲,吨毛利屡创新高,但前期由于市场对于地产及基建投资预期悲观,螺纹期现货贴水一度高达1000+元,板块估值大幅回调。目前A 股板块平均P/E 8x,H 股对应6x P/E,估值具备安全边际。

二、2018 年钢铁行业供需紧平衡延续,价格和盈利中枢将有支撑

2018 年全年来看,需求整体较为稳健;在一季度“2+26”城市采暖季环保限产将影响2500万吨左右、二到四季度产能环保限产压力将继续常态化、“十三五”去产能剩余目标仍将严格执行的背景下,长流程供给端压力不大。预期,1500 万吨左右的短流程电炉炼钢产能将在2018 年释放,但考虑到当前废钢/铁矿石比价已经接近历史高点,且预期铁矿石2018 年过剩态势将会延续,铁矿价格将继续承压,电炉产能转化为产量的规模应该有限。2018 年钢价预期前高后低,价格中枢将小幅下跌;考虑到铁矿石和焦炭价格也将随钢价下跌而走弱,预期吨毛利中枢能够保持在较高水平。分板块来看,长材需求受到地产向好带动、稳中有增,板材需求由于汽车购臵税优惠退出、家电产销高基数等原因将小幅下滑,因此价格上长强于板的格局将会延续。

月度粗钢产量

资料来源:公开资料整理

上海市场钢材价格走势

资料来源:公开资料整理

钢材库存历史低位

资料来源:公开资料整理

钢铁吨毛利持续攀升

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询