一、钢铁行业产能、产量分析

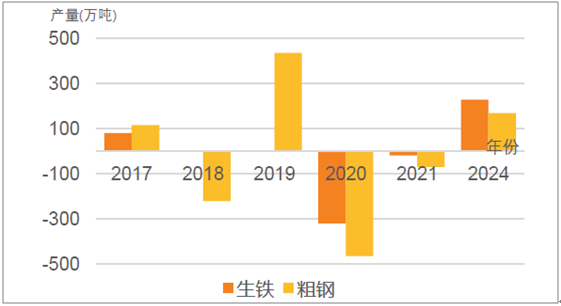

由于停产产能的存在以及各项目建设期的影响,新建项目对各年的产量冲击程度不同,总体来看2019年粗钢产量净增长最多,2020年净减少最多。

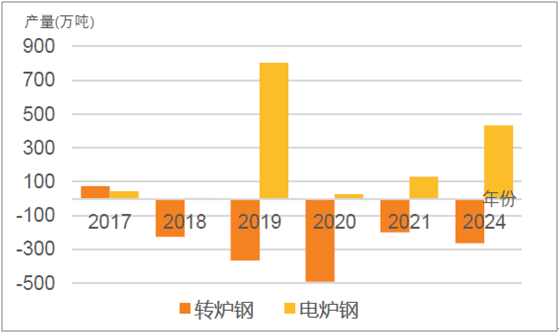

转炉炼钢产量呈现每年净减少状态,电炉炼钢产量呈净增加状态。主要原因一方面由于1176万吨粗钢产能由转炉淘汰改建为电炉;另一方面,产能置换占比最高的河北省实施的是减量置换且全部新建为转炉,共减量置换887.5万吨产能。

2019年是粗钢产量净增加最多的年份,主要由于2019年是电炉钢集中投产年份,而对应置换淘汰的产能已停产比例达28%,造成当年净增加的电炉钢产量802.3万吨。

2020年是粗钢产量净减少最多的年份,主要是由于河北按照1:1.25实施减量置换搬迁项目将在这一年集中建成投产,当年将减量淘汰炼钢产能547万吨。

置换项目下未来生铁及粗钢产量变化情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

置换项目下未来转炉钢及电炉钢产量变化情况

资料来源:公开资料整理

二、长流程仍然是未来行业首选

从新建项目工艺上看,未来5年新建转炉产能8633万吨,电炉产能4717.3万吨。企业仍看好长流程优势。

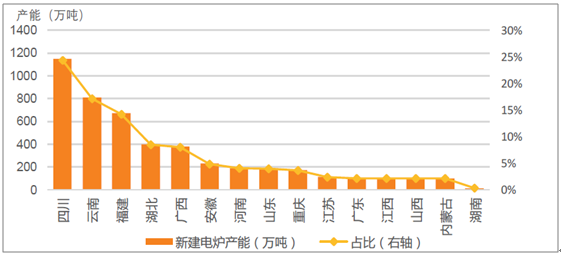

从新建电炉区域分布上看,主要分布于西南的四川、云南、广西以及华南的福建地区,分别占总量的24.4%、17.1%、8.1%、14.2%。主要还是基于区域限制造成的长流程原材料运输成本高,同时企业也是传统电炉装备企业,技术基础好等原因选择短流程工艺。

新建电炉产能各省分布情况

资料来源:公开资料整理

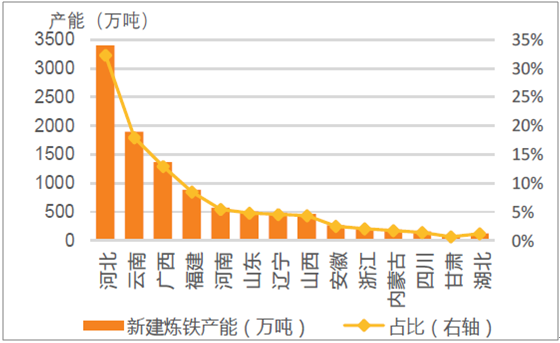

新建长流程项目区域分布并没有明显特征,但是可以看出大型钢铁企业仍然以长流程为主,比如河北环保搬迁项目建设的大项目全部采用长流程。

新建高炉产能各省分布情况

资料来源:公开资料整理

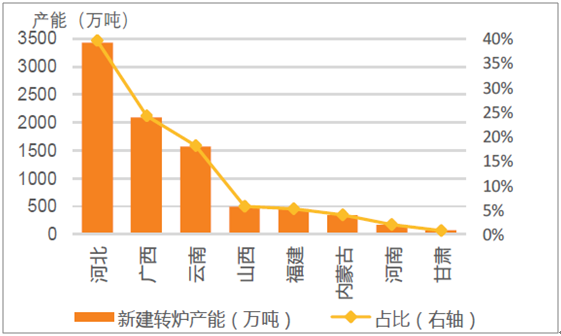

新建转炉产能各省分布情况

资料来源:公开资料整理

另外,约有1176万吨转炉产能置换为电炉产能,且主要为民营中小企业,他们的传统产品以螺纹钢等建材为主,预计置换后仍将生产建材。从地域分布上看,也是以无运输优势的西南地区为主,约占54.4%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询