半导体产品,可分为集成电路、分立器件(含功率器件)、光电器件和传感器(含 MEMS),集成电路又分为数字电路和模拟电路,数字电路又细分为存储器、微器件(MPU、MCU、DSP)、逻辑电路(包括特殊应用和标准逻辑电路)。

半导体产品分类

数据来源:公开资料整理

全球半导体产品结构

数据来源:公开资料整理

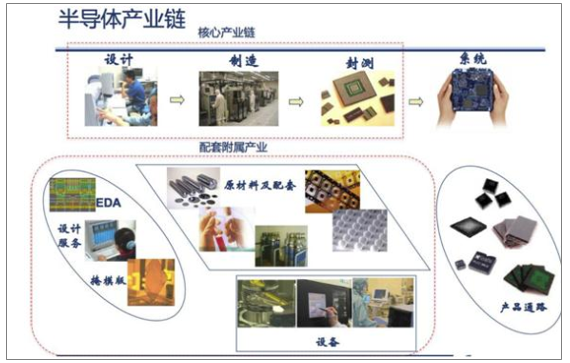

半导体产业链分为核心产业链以及支撑产业链,核心产业链完成半导体产品的设计、制造和封装,半导体支撑产业链提供上游半导体材料、设备和软件服务。

半导体产业链结构

数据来源:公开资料整理

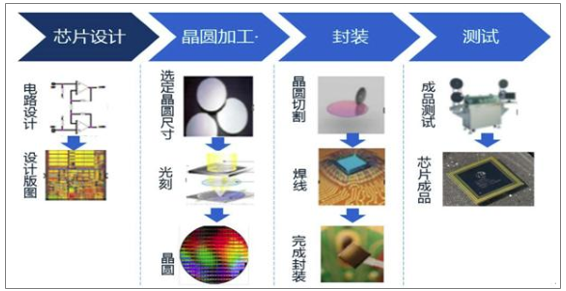

半导体核心产业链主要由设计、制造和封测三个环节:

芯片设计:芯片设计是芯片的研发过程,是通过系统设计和电路设计,将设定的芯片规格形成设计版图的过程;芯片设计公司对芯片进行寄存器级的逻辑设计和晶体管级的物理设计后,将不同规格和效能的芯片提供给下游厂商。

晶圆制造:晶圆制造指在制备的晶圆材料上构建完整的物理电路。

封装测试:是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并利用集成电路设计企业提供的测试工具,对封装完毕的芯片进行功能和性能测试。

半导体核心产业链

数据来源:公开资料整理

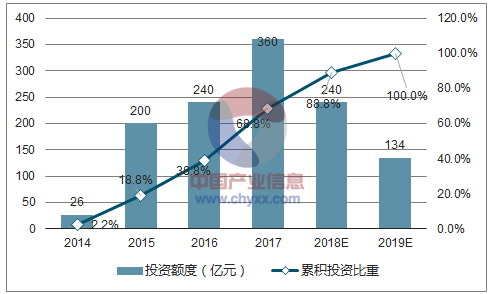

国家集成电路产业投资基金简介 2014 年6月24 日《国家集成电路产业发展推进纲要》正式发布实施,明确提出设立国家产业投资基金。同年 9 月 26 日国家集成电路产业投资基金股份有限公司成立,注册资本 987.2 亿元,公司实际融资 1378 亿元。至 2017 年 11 月底,大基金已实际出资约人民币 794 亿元,成为 IC 领域快速投资促进上、下游协同发展的重要资金来源。在大基金的带动下各地提出或已成立子基金,合计总规模超过 3,000 亿元,相当于实现近 1:5 的放大效应。目前大基金二期已经在募资中。大基金二期筹资设立方案总规模为 1500-2000 亿元。其中,中央财政直接出资 200-300 亿元,国开金融公司出资 300 亿元左右,中国烟草总公司出资 200 亿元左右,中国移动公司等央企出资 200 亿元左右,中国保险投资基金出资 200 亿元,国家层面出资不低于 1200 亿元。

国家集成电路产业投资基金投资计划

数据来源:公开资料整理

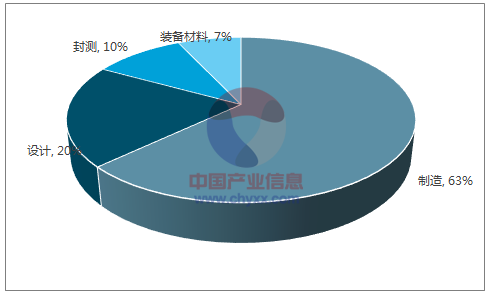

目前,大基金在制造、设计、封测、装备材料等产业链各环节进行投资布局全覆盖,各环节承诺投资占总投资的比重分别为 63%、20%、10%、7%。

大基金在制造、设计、封测、装备材料各环节承诺投资占总投资的比重

数据来源:公开资料整理

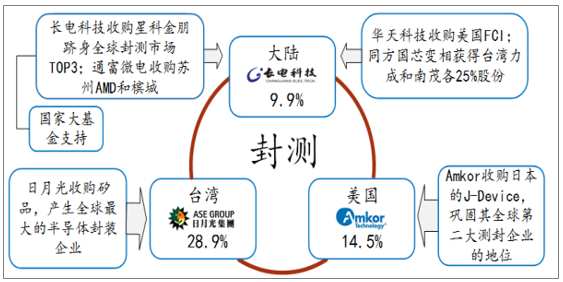

回顾过去,全球 IC 封测行业增长明显受到经济波动的影响,但增长速率高于半导体行业的整体水平,2010 年到 2015 年复合增长率为 3.5%。封测行业属于电子代工行业,具有明显的规模效应,因此近年全球封测行业并购事件接连不断。受惠于政策资金的大力扶持,我国封测企业也逐步开启海内外并购步伐,不断扩大公司规模,其中长电科技联合产业基金、芯电半导体收购新加坡封测厂星科金朋,华天科技收购美国 FCI,通富微电联合大基金收购AMD 苏州和槟城封测厂,国内封测企业借助出海并购,行业竞争力显著提升。

并购助力全球封测行业崛起

数据来源:公开资料整理

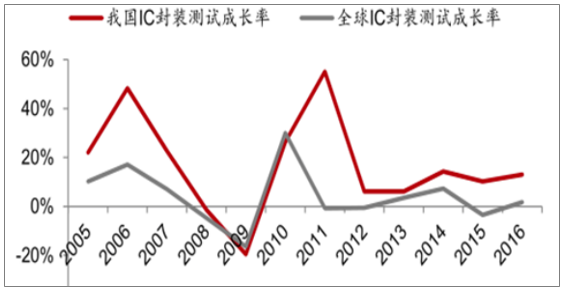

相比半导体其他子行业,大陆封测行业发展较早,产值占比较大,国家一直通过专项、政策和资金进行长期有效的扶持。大陆封测产业集群效应显现,本土企业发展迅速。大陆是全球第一大 IC 消费市场,产业结构封测占比最高。多年来,我国封测行业成长率显著高于全球平均水平,未来受设计与制造的国产化转移趋势影响,我国封测行业将获得进一步加速的动力。国内上市公司巨头已跻身世界一流行业,短期内的财务波动宜淡化。

我国 IC 封测行业成长速度高于全球水平

数据来源:公开资料整理

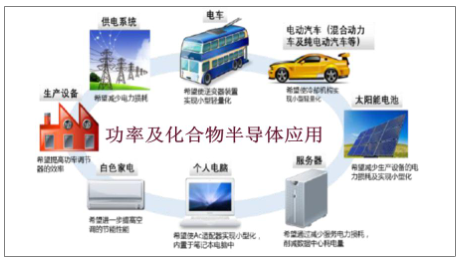

集成电路产业深刻变革驱动化合物半导体市场发展。一是集成电路产业遵循“摩尔定律”演进趋缓,以新材料、新结构以及新工艺为特征的“超越摩尔定律”成为产业新的发展重心。二是曾经驱动集成电路市场高速增长的 PC和智能手机市场疲软,未来 5G 和物联网将成为新风口。三是全球能源和环境危机突出,能源利用趋向低功耗和精细管理。化合物半导体作为新材料和新器件,在微波通信器件、光电子器件和功率器件中有着同类硅器件所不具备的优异性能,将在以上应用领域得到广泛应用。

产业与节能政策双发力,大陆功率半导体迎来最佳发展机遇。2015 年 5 月,国务院发布《中国制造 2025》重点领域技术路线图,《中国制造 2025》的核心在于自动化、智能化、新能源、高能效以及资源的有效利用,明确提出将先进轨道交通装备、电力设备、节能与新能源汽车、海洋工程装备、航空航天装备等列为突破发展的重点领域。鉴于功率半导体在发电、输配电和电力使用等整个电能供应链中发挥了全方位的关键作用,《中国制造 2025》将为功率控制市场带来强劲的增长驱动力,预期增长势头将延续至 2025 年。当前中国乃至全球范围内环境资源问题面临严峻考验,各国相继颁布节能减排政策,作为各种工业设施、消费电子、家用电器等设备电能控制欲转换的核心器件,功率半导体产业将面临新的技术挑战与发展机遇。

功率及化合物半导体应用领域

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国半导体行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告

《2026-2032年中国半导体先进封装行业市场全景评估及投资前景研判报告》共九章,包含全球及中国半导体先进封装企业案例解析,中国半导体先进封装行业政策环境及发展潜力,中国半导体先进封装行业投资策略及规划建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询