供需基本面上看,供给端因2016-2017年持续去产能、清理违法违规产能,导致行业合规产能利用率持续处于高位,而产能新增指标严格受限,无法扩大;环保限产又类似煤炭行业2016年276天政策,减量空间较大。需求端总体平稳,房地产投资尽管增速下滑,但购置面积提高叠加棚改房开工提升将保障需求不至于大幅回落; 制造业及基建投资增速亦有看点,同时当前工业企业处于去库存阶段, 下游工业需求仍将有可能在库存去化后爆发补库需求。原料端,铁矿石当前因供给和库存双增,价格面临回落压力,这种情况可能在2018年有一定延续。并且自2017年上半年清除地条钢之后释放出的废钢供给,将更多流入长流程炼钢和比例不断提升的电炉炼钢中,因此废钢供给将对铁矿石以及焦炭等原料构成替代,进而压制原料需求,铁矿石等价格难回高点。

铁矿石价格自地条钢之后难回高点

数据来源:公开资料整理

废钢使用增加

数据来源:公开资料整理

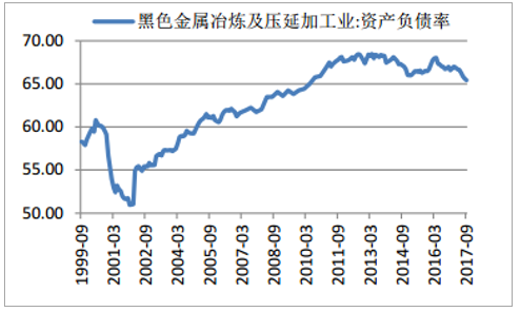

由于钢铁行业处于供给侧改革前沿,去产能已基本完成任务,预期2018年产能去化任务有限,但去杠杆、兼并重组等仍是供给侧改革的主题,特别是去杠杆的预期和任务都比较迫切,这一方面会使未来政策更多地向促进行业盈利去倾斜,另一方面将迫使行业企业更多释放利润以进行债转股等,这将直接改变微观企业主体的藏利润行为。

钢铁行业资产负债率仍处高位

数据来源:公开资料整理

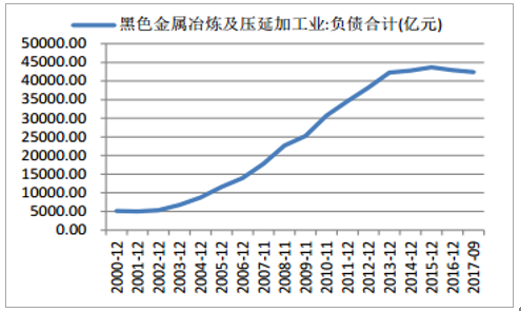

钢铁行业负债合计连续五年超4万亿

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

本文采编:CY331

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询