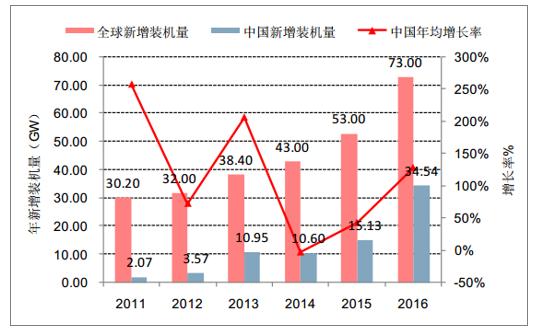

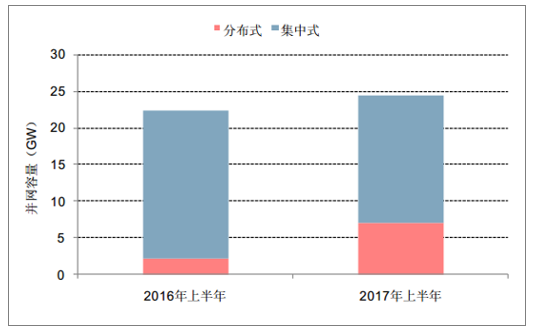

2016年光伏行业全球新增装机容量约为73GW,同比增长率为38%;中国光伏发电新增装机容量34.54GW,同比增长128.3%,累计装机容量77.42GW,新增和累计装机容量均为全球第一;国内政策的大力扶持是我国光伏产业在过去几年快速增长的重要原因。根据相关数据显示,2017年上半年,全国光伏发电新增装机达到24.4GW,同比增加9%,超过去年的上半年的高点,远远好于业内年初的预期。

2011-2016年光伏年新增装机量

数据来源:公开资料整理

2017上半年装机量超过2016年上半年高点

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

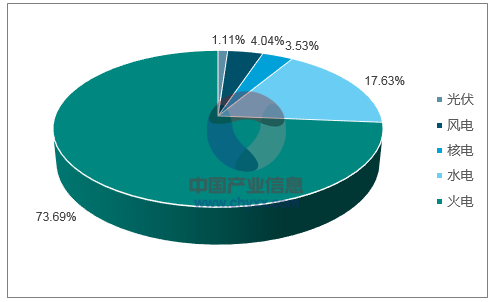

2016年光伏全年发电量662亿度,占全社会各类装机发电量之比达到1.1%,成为继火、水、风、核后的第五大发电量占比超过1%的电源。

2016年光伏发电量占比超1%

数据来源:公开资料整理

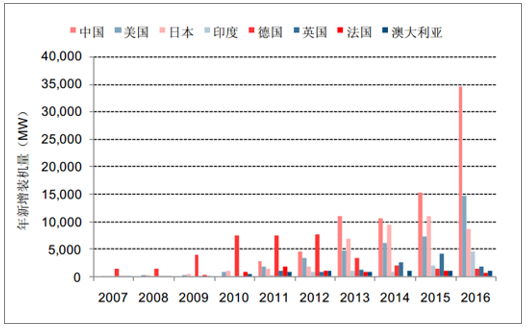

海外市场需求超预期,助力光伏市场发展2016年全球光伏装机量超过73GW,其中中国装机量为34.43GW,美国装机量为14.1GW,日本为8.6GW,欧洲为6.9GW,印度的装机量为4GW,同时拉美地区及中东欧地区正在加速发展。

光伏装机量欧洲、日本增速减缓,我国、印度新增装机量后来居上

数据来源:公开资料整理

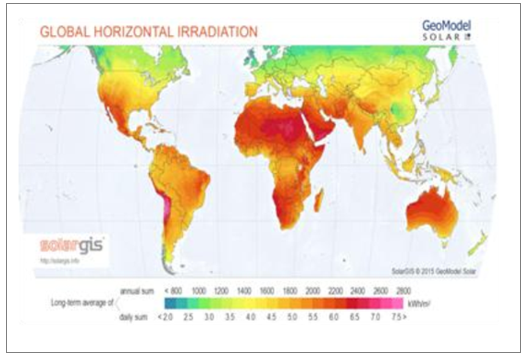

从光照资源上来看,印度、中东、南美智利等国的光照资源要好于中国,光伏发电在这些国家具有很大的潜力。

印度、中东、非洲的GHI要好于中国

数据来源:公开资料整理

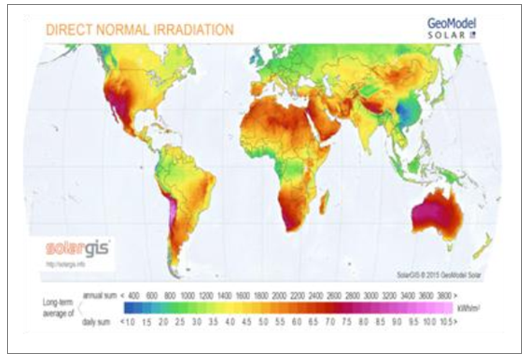

印度、中东、非洲的DNI要好于中国

数据来源:公开资料整理

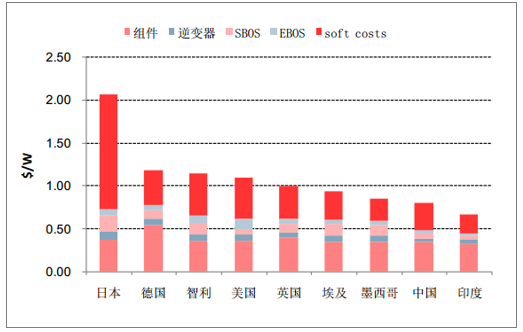

不同国家的大型光伏电站系统造价差异较大

数据来源:公开资料整理

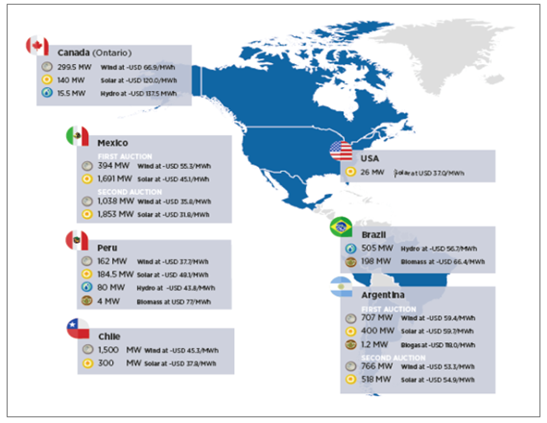

海外部分地区的光伏发电已经具备经济性。由于光伏发电的度电成本受光照条件和利率的影响,在现有技术的基础上,外部条件较好的光伏发电的度电成本在一些国家甚至低于风电。

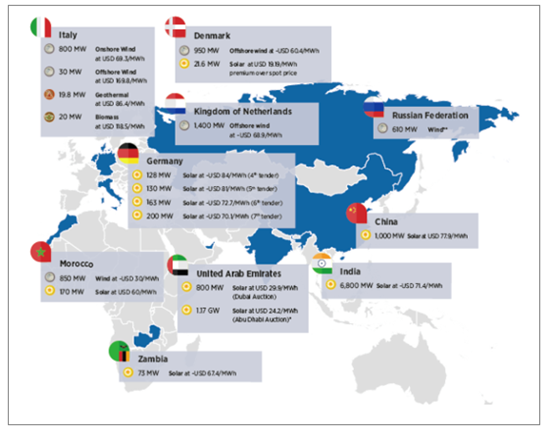

根据相关数据显示,在2016年全球各国的光伏招标中,智利(年均光照小时数2300h左右),300MW的光伏电站的招标上网电价为$37.9/MWh,低于该国1500MW的风电场的电价;在阿联酋(年均光照小时数在2100h以上),800MW光伏电站的招标电价为$29.9/MWh,1.17GW的光伏电站的招标电价为$24.2/MWh,甚至连印度的光伏招标电价($71.4/MWh)电价也低于中国($77.9/MWh),阿根廷、智利、墨西哥等国的电力拍卖价格也再创历史低位。招标电价水平的降低即体现了光伏发电成本大幅下降的趋势,也证明了只要具备在太阳能资源丰富,土地成本低廉,长期稳定的就近电力需求以及碳税政策的等条件,光伏发电已经具备很强竞争力。

在全球范围,光伏在部分国家的价格具备竞争力

数据来源:公开资料整理

数据来源:公开资料整理

中国光伏制造行业全球领先,具备国际竞争力

在光伏产业链中,我国在硅片、电池片、组件环节产能规模处于世界领先水平,但在上游的多晶硅料环节还需要依靠进口。作为多晶硅料的直接下游的硅片环节,2016年全球有效产能约100GW,产量约为74.8GW,其中中国大陆的有效产能约为81.9GW,产量为64.8GW,全球生产规模最大的前十家硅片企业均为中国企业,国内对于多晶硅料的需求极大;电池片环节,2016年全球电池片产能为95GW,产量约为75GW,其中中国大陆的产能为63GW,产量为51GW;组件环节,2016年全球组件年化产能为123GW,产量为77.9GW,中国大陆的产能约为83.6GW,产量为57.7GW,在这几个环节中国大陆均处于领先水平,具备国际竞争力。

我国在硅片、电池片、组件环节产能领先

数据来源:公开资料整理

在多晶硅料环节,2017年行业产能前三位的是瓦克,江苏中能以及韩国OCI,行业前三位的产能远远领先第二梯队,国内主要的多晶硅料厂商除了中能外,新特能源、洛阳中硅、亚洲硅业、新疆大全以及通威股份旗下的永祥股份也居全球前十位。

2016年全球主要多晶硅料企业产量及2017年产能

序号 | 企业 | 国别 | 2017年产能(吨) | 2016年产量(吨) |

1 | 江苏中能 | 中国 | 75000 | 70000 |

2 | 瓦克 | 德国 | 60000 | 56000 |

美国 | 20000 | 10000 | ||

3 | OCI | 韩国 | 52000 | 52000 |

马来西亚 | 20000 | 8000 | ||

4 | Hemlock | 美国 | 43500 | 25000 |

5 | 新特能源 | 中国 | 30000 | 22800 |

6 | 洛阳中硅 | 中国 | 18000 | 15700 |

7 | HKsilicon | 韩国 | 15000 | 15000 |

8 | 亚洲硅业 | 中国 | 18000 | 13300 |

9 | 新疆大全 | 中国 | 18000 | 13000 |

10 | 四川永祥 | 中国 | 20000 | 12300 |

数据来源:公开资料整理

全球主要的10家光伏硅片企业2016年的总产能为58.2GW,总产量为48.1GW,全部是中国企业。其中有1家台湾企业,即绿能科技公司,产能为3GW,产量为2.6GW。

2016年全球主要硅片企业产能/产量情况单位:MW

序号 | 企业名称 | 地区 | 2016年产能 | 2016年产量 |

1 | 保利协鑫 | 中国大陆 | 20000 | 17300 |

2 | 西安隆基 | 中国大陆 | 7500 | 7000 |

3 | 晶科能源 | 中国大陆 | 5000 | 3900 |

4 | 晶澳太阳能 | 中国大陆 | 4500 | 3700 |

5 | 中环光伏 | 中国大陆 | 3300 | 3100 |

6 | 赛维LDK | 中国大陆 | 3800 | 2900 |

7 | 英利集团 | 中国大陆 | 4300 | 2700 |

8 | 浙江昱辉 | 中国大陆 | 3800 | 2600 |

9 | 台湾绿能 | 中国台湾 | 3000 | 2600 |

10 | 旭阳雷迪 | 中国大陆 | 3000 | 2300 |

数据来源:公开资料整理

全球主要的20家光伏电池片企业2016年的总产能为55.05GW,产量为46.46GW。光伏电池片前十大企业被中国和韩国包揽,其中有7家中国大陆企业,2家台湾企业,1家韩国企业。排名前三的晶澳新能源(中国大陆)、天合能源(中国大陆)、韩华(韩国)产能均超过5GW。通威股份旗下的合肥通威也位居全球前十行列。

2016年全球主要电池企业产能/产量情况单位:MW

序号 | 企业 | 总部所在地 | 产能(MW) | 产量(MW) |

1 | 天合光能 | 中国大陆 | 5000 | 4700 |

2 | 晶澳 | 中国大陆 | 5500 | 4600 |

3 | 韩华 | 韩国 | 5200 | 4000 |

4 | 晶科 | 中国大陆 | 4000 | 3500 |

5 | 茂迪 | 中国台湾 | 3600 | 3200 |

6 | 英利 | 中国大陆 | 4200 | 3200 |

7 | 顺风(含尚德) | 中国大陆 | 3400 | 3000 |

8 | 通威 | 中国大陆 | 3400 | 2200 |

9 | 阿特斯 | 中国大陆 | 2500 | 2100 |

10 | 新日光 | 中国台湾 | 2200 | 2000 |

11 | 海润光伏 | 中国大陆 | 1800 | 1750 |

12 | 苏州腾辉 | 中国大陆 | 2000 | 1600 |

13 | 昱晶 | 中国台湾 | 2200 | 1600 |

14 | 江西展宇 | 中国大陆 | 1600 | 1500 |

15 | SolarWorld | 德国 | 1500 | 1400 |

16 | 东方日升 | 中国大陆 | 1500 | 1380 |

17 | Sunpower | 美国 | 1500 | 1370 |

18 | 广东爱康 | 中国大陆 | 1400 | 1160 |

19 | 京瓷 | 日本 | 1250 | 1100 |

20 | 鸿禧光伏 | 中国大陆 | 1300 | 1100 |

数据来源:公开资料整理

全球主要的20家组件企业2016年的总产能为63.6GW,产量为50.3GW。光伏组件前十大企业中有8家是中国企业,其中晶科能源和天合能源的产能均超过6GW。

2016年全球主要组件产能/产量情况单位:MW

序号 | 企业名称 | 国别 | 2016年产能(MW) | 2016年产量(MW) |

1 | 晶科 | 中国 | 6500 | 5700 |

2 | 天合 | 中国 | 6000 | 5500 |

3 | 晶澳 | 中国 | 5500 | 4700 |

4 | 阿特斯 | 中国 | 5800 | 4500 |

5 | 韩华 | 韩国 | 5000 | 4300 |

6 | 协鑫集成 | 中国 | 5000 | 3700 |

7 | Firstsolar | 美国 | 3200 | 3100 |

8 | 英利 | 中国 | 4200 | 2800 |

9 | 乐叶 | 中国 | 4000 | 1800 |

10 | 苏州腾辉 | 中国 | 2200 | 1600 |

11 | 东方日升 | 中国 | 2200 | 1500 |

12 | 亿晶光电 | 中国 | 2000 | 1500 |

13 | 无锡尚德 | 中国 | 2200 | 1500 |

14 | Solarworld | 德国 | 1500 | 1400 |

15 | Sunpower | 美国 | 1500 | 1360 |

16 | Kyocrea | 日本 | 1400 | 1200 |

17 | 浙江昱辉 | 中国 | 1500 | 1200 |

18 | REC | 挪威 | 1200 | 1100 |

19 | 海润光伏 | 中国 | 1500 | 950 |

20 | Solarfrontier | 日本 | 1200 | 900 |

数据来源:公开资料整理

光伏行业自诞生以来,其发展速度一直被行业所低估,光伏产业仍然有很大的发展前景。全球对于光伏装机的装机需求,短期或有波动,但长期发展趋势向上,全球范围内的光伏需求仍将保持平稳增长。

由于2016年国内光伏装机容量呈爆发性增长,以及2017年6月30日之前的抢装,将透支国内未来几年的光伏装机需求,国内光伏市场的增速将趋于平缓,国内光伏制造业或将面临产能过剩的问题。

光伏行业一直以来超预期的发展

数据来源:公开资料整理

根据国家能源局出台《关于可再生能源发展“十三五”规划实施的指导意见》,对“十三五”期间2017-2020年的光伏发展规模进行了规划,总计86.5GW,2017-2020年分年度光伏指标出炉,领跑者基地每年8GW,将进一步稳定光伏市场预期,此外光伏行业的应用市场还有很多方面可以挖掘,如领跑者计划,分布式市场的增长,以及海外光伏市场均将对光伏应用需求形成有效支撑。

2017-2020年光伏电站新增建设规模方案单位:GW

省份 | 2017年 | 2018年 | 2019年 | 2020年 | 2017-2020年累计 | 2020年规划井网目标 |

河北 | 1 | 0.2 | 0.2 | 1.2 | 4.6 | 12 |

山西 | 0.8 | 1 | 1 | 1 | 3.8 | 12 |

山东 | 0.5 | 1 | 1 | 1 | 3.5 | 10 |

内蒙古 | 1 | 1 | 1 | 1 | 4 | 12 |

辽宁 | 0.5 | 0.4 | 0.3 | 0.3 | 1.5 | 2.5 |

吉林 | 0.5 | 0.4 | 0.4 | 0.4 | 1.7 | 2.4 |

黑龙江 | 0.8 | 0.8 | 0.8 | 0.8 | 3.2 | 6 |

陇西 | 0.8 | 0.8 | 0.8 | 0.8 | 3.2 | 7 |

青海 | 0.8 | 0.5 | 0.5 | 0.5 | 0.3 | 10 |

江苏 | 1.2 | 1 | 1 | 1 | 4.2 | 10 |

浙江 | 1 | 1 | 1 | 1 | 4 | 8 |

安徽 | 0.8 | 0.6 | 0.5 | 0.5 | 2.4 | 7 |

江西 | 0.5 | 0.3 | 0.3 | 0.3 | 1.4 | 4 |

河南 | 0.9 | 0.5 | 0.5 | 0.5 | 2.4 | 5 |

湖北 | 0.5 | 0.5 | 0.3 | 0.3 | 1.6 | 3.5 |

湖南 | 0.5 | 0.5 | 0.3 | 0.3 | 1.6 | 3 |

四川 | 0.5 | 0.5 | 0.3 | 0.3 | 1.6 | 2.5 |

贵州 | 0.3 | 0.3 | 0.3 | 0.3 | 1.2 | 2 |

云南 | 0.5 | 0.5 | 0.5 | 0.5 | 2 | 3.1 |

广东 | 0.5 | 0.5 | 0.8 | 0.8 | 2.6 | 6 |

广西 | 0.5 | 0.3 | 0.3 | 0.3 | 1.4 | 1 |

领跑技术基地 | 8 | 8 | 8 | 8 | 32 | - |

总计 | 22.4 | 21.6 | 21.1 | 21.1 | 86.2 | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询