(1)医疗行业融资租赁市场概况

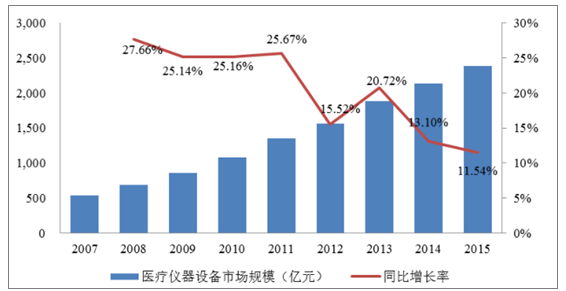

医疗领域的融资租赁标的主要为医疗设备,在我国人口老龄化的背景下,国家大力推动社会资本进入医疗领域,医疗设备需求不断攀升。近年来我国医疗卫生体制改革不断深入,医疗市场竞争日趋激烈,不断地加大投入力度,引进先进医疗器械成为各家医院提高竞争力的重要途径。根据数据显示,我国医疗仪器设备及器械制造市场规模从2007年的538.97亿元人民币上升至2015年的 2,382.49 亿元人民币,年均复合增长率达 20.42%。

2007-2015 年中国医疗器械市场规模(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国社区医疗市场专项调研及全景评估报告》

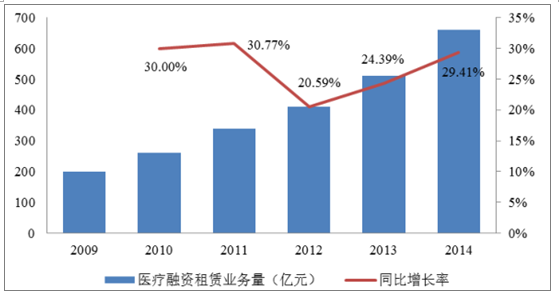

医疗机构进行设备购置以及更新换代所需资金一般有三个渠道:内部积累、政府划拨和外部融资,其中,融资租赁以其灵活、快捷、融资金额大、资金到位快等多方面的优点逐步得到医院的认可,该模式已经越来越多地在实践中采用。在医疗设备行业良好的发展趋势下,医疗设备的融资租赁业务量也逐年增加,2009 年,我国医疗设备销售额为 861.00 亿元,融资租赁额为 200.00 亿元,融资租赁渗透率为 23.23%;到 2014 年,我国医疗设备销售额增长至 2,136.07 亿元,融资租赁额增长至 660.00 亿元,渗透率达到了 30.90% 16 ,2009 年至 2015 年医疗设备的融资租赁额年均复合增长率为 18.49%。未来随着融资租赁业务的发展,医疗设备行业融资租赁的渗透率有望进一步提高。

2009-2014 年我国医疗融资租赁业务量(单位:亿元)

数据来源:公开资料整理

(2)医疗行业融资租赁竞争格局

从事医疗行业融资租赁业务首先需要取得医疗器械经营许可证,发行人首次取得医疗器械经营许可证的时间为 2004 年 9 月,介入时间较早。我国医疗领域的融资租赁客户主要为各大医院,具有信用风险低、注重服务质量的特点。另一方面,由于技术的革新,医疗设备的更新换代频繁,也为医疗行业融资租赁的快速增长提供了驱动力。

目前,我国医疗设备租赁行业竞争激烈,外资融资租赁公司、内资试点融资租赁公司进入医疗行业较早。近年来,金融租赁公司在医疗行业发展迅速,目前在国内医疗融资租赁领域较为领先的公司除发行人外,主要还有远东国际租赁有限公司、华融金融租赁有限公司、海通恒信融资租赁(上海)有限公司等。

(3)医疗行业融资租赁未来发展趋势

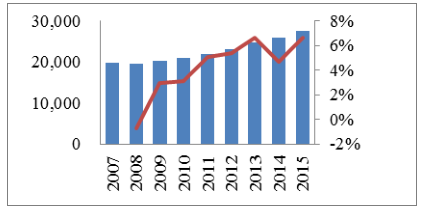

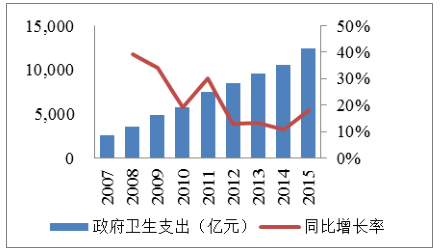

近年来,我国医疗机构数量保持持续增长,根据数据显示,2007 年至 2015 年,我国医院数量从 19,852 家增至 27,587 家,年均复合增长率为 4.20%。在医院数量保持平稳增长的同时,我国公共财政医疗卫生支出呈现快速增长的态势,2007 年至 2015 年,我国公共财政医疗卫生支出由 2,581.58 亿元增长至12,475.28 亿元,年均复合增长率达到 22.32%。

2007 年-2015 年以来我国医院家数及其变动趋势

数据来源:公开资料整理

2007-2015 年以来公共财政医疗卫生支出及其变动趋势

数据来源:公开资料整理

随着我国医疗需求的持续增长,医疗器械行业将保持持续快速发展。目前我国医疗机构的整体医疗装备水平与发达国家相比较低,医疗设备在地区和医疗机构之间分布并不均匀,医疗资源主要集中在城市大医院。此外,大量的医疗设备需要更新换代,而更新换代的过程将是一个需求释放的过程,将会保证未来较长一段时间医疗设备市场的快速增长,而融资租赁将为医疗设备的资金需求提供解决方案。以 2020 年需求为例测算,2011 年-2015 年国内医疗器械行业市场规模的年均复合增长率为 15.17%,假设未来 5 年保持上述增速,同时医疗器械市场渗透率每年增加1%,2020年我国医疗器械行业销售收入有望达到4,827.12亿元,医疗器械融资租赁额有望达到 1,781.11 亿元,市场渗透率达到 36.90%。

综上所述,伴随社会经济水平的发展,医疗设备更新换代的需求以及医疗卫生支出良好的增长态势等因素的影响,医疗行业的融资需求空间广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告

《2026-2032年中国医疗O2O行业市场运行态势及产业前景研判报告》共十章,包含中国医疗O2O行业重点企业布局案例研究,中国医疗O2O市场前景预测及发展趋势预判,中国医疗O2O投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询