1、效益:国内二三线供需改善明显,票价业绩弹性大

预计需求增长增速仍将维持在 10% 以上。2010 年以来,民航旅客量增速总体呈现加快的趋势,旅客量复合增速为 10.6%,随着居民消费升级的推进和出境游的回暖,预计 2018 年需求增速仍将维持在 10%以上。

全民航旅客量增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国通用航空市场运营态势与发展前景预测报告》

供给端,如果按民航局供给侧结构改革的要求来实施,由于绝大部分地区的增长都受到了限制,考虑时刻利用率的提升,预计行业起降机架次增幅在 5-6%,假设航空公司在换大机型的同时改变飞机布局增加座位,民航提供的总座位数增长约为 8-9%,低于需求增速 1-2pts。

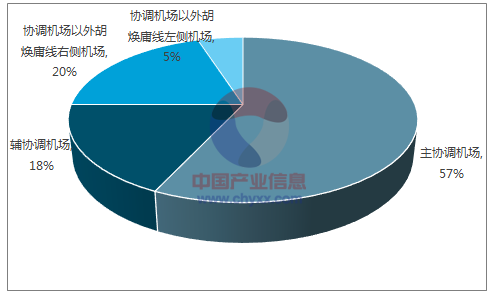

全民航机场起降架次分布

数据来源:公开资料整理

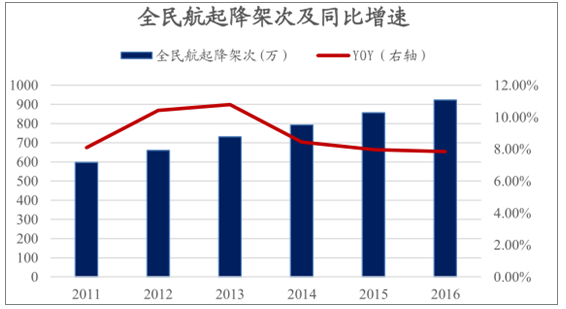

全民航起降增长

数据来源:公开资料整理

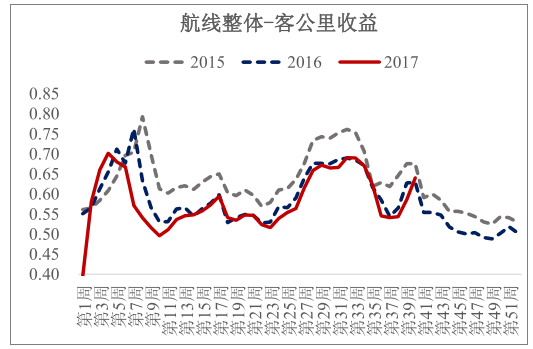

受益供需差,行业票价有望恢复正增长。2010 年行业景气高点之后,受到运力引进增长较快、行业供需格局恶化、油价下降等因素的影响,行业票价始一直处于下行通道。而今年部分航空公司票价出现了回升,但是回升幅度较较弱且行业总体并未全面转正,随着 2018 年供给侧改革的实施,航空公司严格控制运力增长,供需关系全面改善,行业 票价有望出现趋势性回升。

2015- -2017 年周度客公里收益

数据来源:公开资料整理

展望18 年,一线机场虽然面临增长再降速的风险,但是这些机场受到产能和准点率等因素的限制,起降增长一直较低,边际变化较小;同时一线及干线机场的机型换大将持续推进,总旅客吞吐量将为维持相对平稳增长;在当前的价格体系下,重点航线价格提升空间也较小。二线尤其是三线城市在居民消费升级的推动下是全国增长加快的区域,在新规下这些机场供给增速将显著下降,同时这区域的价格和座率基数也较低,未来收益上升空间较大。

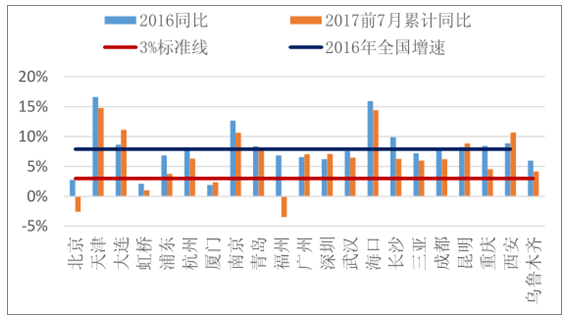

21 个主协调机场起降架次同比增速

数据来源:公开资料整理

主协调机场以外前 20 大机场起降架次同比增速

数据来源:公开资料整理

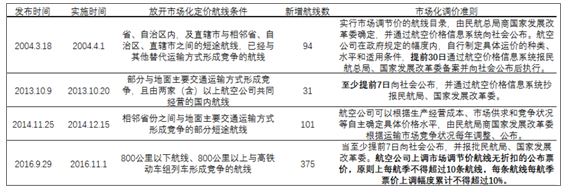

市场化必然是未来航空票价改革的明确方向,有利于增大票价业绩弹性。15 年12 月中国民用航空局发布的《关于推进民航运输价格和收费机制改革的实施意见主要目标》中提到:“到 2017 年,民航竞争性环节运输价格和收费基本放开。到2020 年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。”因而未来放开上限后的完全市场化才是终极目标,但不会一蹴而就,未来路径可能是:不断降低市场化调价航线的条件=》不断增加市场化调价航线的数量=》每年逐步放开票价上限=》完全市场化调价=》完全放开票价上限。在当前供给侧改革的背景下,预计年底民航局将放开更多航线的价格上限。

航空票价市场化进展

数据来源:公开资料整理

2、明年供需差是关键,燃油汇率是次要矛盾

18 年供需差是关键,燃油汇率是次要矛盾。航油成本上涨是 2017 年航空公司在成本端面临的一个不利因素。2017年前三季度,wti期货结算价同比分别增长54%、5%和 8%,受到国际油价上涨的影响,前三季度航空煤油出厂价同比分别增长55%、31%和 9%,4 季度前两月,航油均价同比增长 13%,预计四季度航空公司在成本端仍将承受压力。展望 18 年,由于影响国际油价的诸多因素都有不确定性,未来油价仍有上涨风险。 但是 2018 年, , 供需差 导致的票价 波动对 利润的弹性将 远高于油价。 同时 , 供需关系改善有助于航空公司转移成本压力。油价是否影响利润还看供求关系,燃油成本下降的收益将在消费者和航空公司之间分享,油价跌会导致燃油附加费跌或票价跌,消费者分享的途径是总客票支出的减少,航空公司分享的途径是燃油成本的下降,受益的分成取决于航线的供求关系。受民航供给侧改革影响,行业供给增速下降,供需关系改善将有助于航空公司转移成本压力。

WTI 期货结算价走势(美元/ 桶)

数据来源:公开资料整理

航油价格变动 10% 对成本的影响( 亿元)

- | 国航 | 东航 | 南航 | 海航 | 吉祥 | 春秋 |

2015 | 24 | 20.3 | 26.3 | 7.5 | 1.8 | 2 |

2016 | 22 | 19.6 | 23.8 | 7.9 | 1.9 | 1.9 |

2017H1 | 13.6 | 12.1 | 15.4 | 7 | 1 | 1.4 |

数据来源:公开资料整理

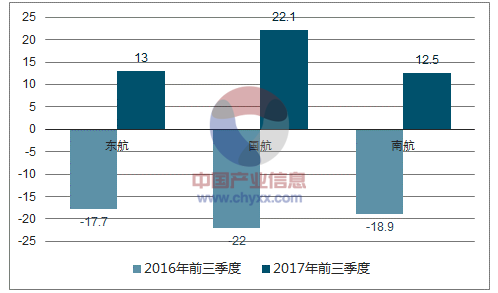

汇率弹性也显著减弱。2017 年前10个月,人民币对美元升值 4.3%,美元负债较多的三大航均大幅收益人民币升值带来的汇兑收益。展望 18 年,一方面人民币币值在经历一轮大幅度的调升后,未来将维持窄幅双向波动;另一方面,16 年以来航空公司大幅调整负债结构,美元负债比例均显著降低,汇兑敏感性减小,因此预计 18 年业绩受到人民币影响较小。

人民币中间走势

数据来源:公开资料整理

2016- -2017 年前三季度三大航汇兑情况

数据来源:公开资料整理

人民币对美元汇率价变动1% 对净利润影响(单位:百万元)

- | 国航 | 东航 | 南航 | 海航 | 吉祥 | 春秋 |

2015 | 530 | 581 | 442 | 220 | 13 | 15 |

2016 | 376 | 377 | 303 | 223 | 10 | 4 |

2017H1 | 291 | 322 | 265 | 307 | 6 | 1 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询