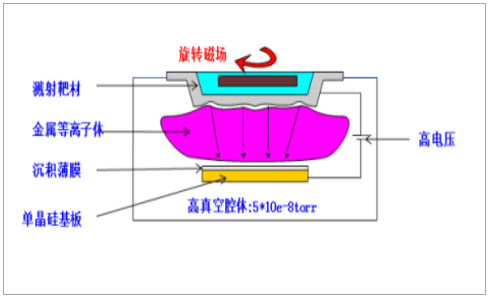

溅射工艺属于物理气相沉积(PVD)技术的一种,是制备电子薄膜材料的主要技术之一。在电子信息产业的发展过程中,金属薄膜的制备十分重要。溅射工艺利用离子源产生的离子,在真空中加速聚集成高速离子流,轰击固体表面,离子和固体表面的原子发生动能交换,使固体表面的原子离开靶材并沉积在基材表面,从而形成纳米(或微米)薄膜。被轰击的固体是溅射法沉积薄膜的原材料,称为溅射靶材。靶材质量的好坏对薄膜的性能起着至关重要的决定作用,因此,靶材是溅射过程的关键材料。

溅射靶材工作原理

数据来源:公开资料整理

靶材因其成分、形状和应用领域不同, 可以采用不同的分类方法。

溅射靶材种类

分类标准 | 产品类别 |

按形状分类 | 长靶、方靶、圆靶、不规则靶 |

按化学成分分类 | 金属靶材(纯金属铝、钛、铜、钽等)、合金靶材(镍铬合金、镍钴合金等)、陶瓷化合物靶材(氧化物、硅化物、碳化物、硫化物等) |

按应用领域分类 | 半导体芯片靶材、平面显示器靶材、太阳能电池靶材、信息存储靶材、工具改性靶材、电子器件靶材、其他靶材 |

数据来源:公开资料整理

靶材主要应用在半导体、平面显示、太阳能电池等领域。 其主要性能表现在纯度、 杂质含量、密度、均匀性、尺寸等方面。 因应用领域不同靶材对金属材料的选择和性能要求存在着一定的差异,通常来说半导体靶材纯度最高,制作工艺最为复杂,平板材料次之,太阳能电池材料标准最低。

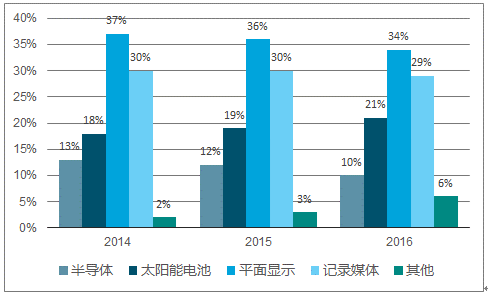

下游产业结构变化

数据来源:公开资料整理

半导体靶材是晶圆制造重要的原材料, 主要以铜靶、铝靶、钛靶和钽靶等为主。 半导体芯片行业历经半个世纪,目前仍遵循着“摩尔定律”向前发展。在晶圆制造方面,芯片尺寸不断减小(目前主流 28 纳米以下),同时晶圆尺寸不断增大以进一步降低成本(目前 12 英寸是主流)。在集成电路领域主要应用在晶圆制造和先进封装过程中。为了满足半导体芯片高精度、小尺寸的需求,芯片制造对溅射靶材纯度要求很高,通常需达 99.9995%(5N5)甚至 99.9999%(6N)以上,这在各下游应用中要求是最高的,价格也最为昂贵。

集成电路产业中高纯金属靶材及其应用

应用 | 靶材材料 | 主要用途 |

晶圆制造 | Al、 AlSi、 AlCu、 AlSiCu 等, W、 Ti、 Wti 等Cu、 CuAl、 CuMn 等, Ta、 Ru 等W、 WSi、 Ti、 Co、 NiPt 等Ti、 Ta、 TiAl 等 | 铝互联 铜互联 硅化物接触 金属栅 |

先进封装 | AlCu、 Ag、 Au、 Ti、 Cu、 MoNi、 NiV、 Wti 等AlCu、 Ti、 Cu、 Ni、 NiV 等Cu、 Ti、 Ta、 Wti 等 | 凸点下金属层 重布线层 硅通孔 |

数据来源:公开资料整理

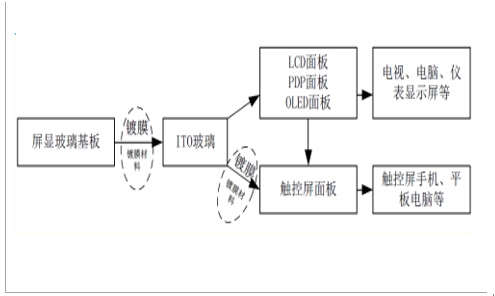

平板显示镀膜用溅射靶材主要品种有:铝、铝合金、钼、铬、铜、铜合金、硅、钛、铌和氧化铟锡(ITO)等。 平面显示面板的生产工艺中,屏显玻璃基板要经多次溅射镀膜形成 ITO 玻璃,然后再经过镀膜、加工组装用于生产 LCD面板、 PDP 面板及 OLED 面板等。对于触控屏,则还需将 ITO 玻璃进行加工处理、经过镀膜形成电极,再与防护屏等部件组装加工而成。此外,为了实现平板显示产品的抗反射、消影等功能,还可以在镀膜环节中增加相应膜层的镀膜。 平面显示行业一般要求靶材纯度达 99.999%(5N)以上。

平面显示行业镀膜工艺

数据来源:公开资料整理

太阳能电池用溅射靶材主要品种有铝、铜、钼、铬、 氧化铟锡(ITO)、氧化铝锌(AZO)等。太阳能电池主要包括晶体硅太阳能电池和薄膜太阳能电池。目前, PVD 镀膜工艺主要应用于制备薄膜太阳能电池,靶材纯度一般要求 4N以上。 其中,铝靶、铜靶用于导电层薄膜,钼靶、铬靶用于阻挡层薄膜, ITO靶、 AZO 靶用于透明导电层薄膜。

靶材应用在薄膜太阳能电池

数据来源:公开资料整理

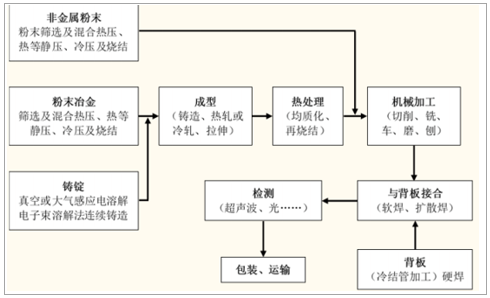

溅射靶材在制备技术上按生产工艺可分为熔融铸造法和粉末冶金法两大类。在靶材制备过程中,在严格控制纯度、致密度、晶粒度、结晶取向的基础上,通过选择不同的热处理工艺及后续成型加工过程以确保靶材的质量。

溅射靶材生产工艺流程

数据来源:公开资料整理

(1)熔融铸造法

熔融铸造法是制备磁控溅射靶材的基本方法之一,常用的熔炼方法有真空感应熔炼、真空电弧熔炼和真空电子轰击熔炼等。高纯金属如 Al、 Ti、 Ni、 Cu、Co、 Ta、 Ag、 Pt 等具有良好的塑性,直接在原有铸锭基础上进一步熔铸后,进行锻造、轧制和热处理等热机械化处理技术进行微观组织控制和坯料成型。与粉末冶金法相比,熔融铸造法生产的靶材产品杂质含量低,致密度高,但材料内部存在一定孔隙率,需后续热加工和热处理工艺降低其孔隙率。

(2)粉末冶金法

对于难熔金属靶材、熔点和密度相差较大的多种金属合金靶材、无机非金属靶材、复合靶材的制备而言,熔融铸造法无能为力,需要采用粉末冶金法。粉末冶金工艺首先进行粉体材料的预处理,包括采用粒度和形貌合适的高纯金属粉末进行均匀化混合、造粒等,再选择合适的烧结工艺,包括冷等静压(CIP)、热压(HP )、热等静压(HIP )及无压烧结成型等。其关键在于:选择高纯、超细粉末作为原料;选择能实现快速致密化的成形烧结技术, 以保证靶材的低孔隙率,并控制晶粒度;制备过程严格控制杂质元素的引入。粉末冶金工艺还具有容易获得均匀细晶结构、节约原材料、生产效率高等优点。

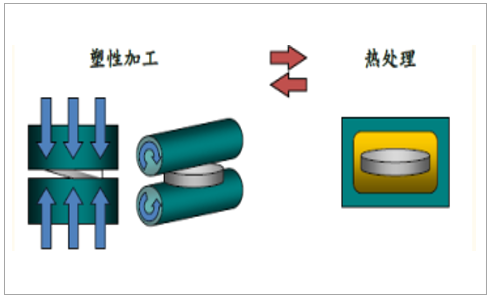

高纯溅射靶材行业是典型的技术密集型行业,要求业内厂商具有较强的技术研发实力和先进的生产工艺,具有完善的品质控制能力。其主要技术门槛表现在以下几个方面。纯度和杂质含量控制是靶材质量最重要的指标。 靶材的纯度对溅射薄膜的性能有很大影响。若靶材中夹杂物的数量过高,在溅射过程中,易在晶圆上形成微粒,导致互连线短路或断路。靶材的成分与结构均匀性也是考察靶材质量的关键。 对于复相结构的合金靶材和复合靶材,不仅要求成分的均匀性,还要求组织结构的均匀性。晶粒晶向控制是产品研发主要攻克的方向。 溅射镀膜的过程中,致密度较小的溅射靶材受轰击时,由于靶材内部孔隙内存在的气体突然释放,造成大尺行业深度研究寸的靶材颗粒或微粒飞溅,或成膜之后膜材受二次电子轰击造成微粒飞溅,这些微粒的出现会降低薄膜品质。例如在极大规模集成电路制作工艺过程中,每150mm 直径硅片所能允许的微粒数必须小于 30 个。怎样控制溅射靶材的晶粒,并提高其致密度以解决溅射过程中的微粒飞溅问题是溅射靶材的研发的关键。靶材溅射时,靶材中的原子最容易沿着密排面方向优先溅射出来,材料的结晶方向对溅射速率和溅射膜层的厚度均匀性影响较大,最终影响下游产品的品质和性能。需根据靶材的组织结构特点,采用不同的成型方法,进行反复的塑性变形、热处理工艺加以控制。

靶材的晶粒晶向控制

数据来源:公开资料整理

金属精密加工和外形控制直接影响下游客户的使用效果。 用于靶材溅射的机台十分精密,对溅射靶材的尺寸要求很高,这对靶材厂商的金属加工精度和加工质量提出了很高的要求,如表面平整度等。例如,靶材粗糙化处理可使靶材表面布满丰富的凸起尖端,这些凸起尖端的电势将大大提高,从而击穿介质放电,但过大的凸起对于溅射的质量和稳定性是不利的。随着薄膜技术的发展、芯片性能的提升,对配套溅射靶材在纯度、微观结构、可靠性等方面提出了越来越高的要求。集成电路产业 60 年代起源于美国,80 年代行业重心转向日本, 90 年代又转向韩国、台湾。因而在靶材生产方面,日、美靶材企业得以与 Intel、 IBM 等微电子巨头一起调试工艺,推进薄膜制备技术发展,具有很大的技术和品牌优势。与之相比,虽然近年来半导体产业加速向我国转移,国内半导体产业正在迎来黄金期,但总体而言我国半导体行业尤其是中上游的电子化学品、化学材料产业仍处于起步阶段。而我国一些靶材生产商是冶金材料企业,对半导体企业等使用方的实际需求很难做到“量体裁衣”。 这也要求国内靶材厂商对客户实际需要进行深刻、透彻的研究,与使用方一起完善工艺。随着国内下游半导体、平面显示产业的发展,电子化学品需求量巨大,进口替代空间广阔,国内靶材企业有很大的发展空间。

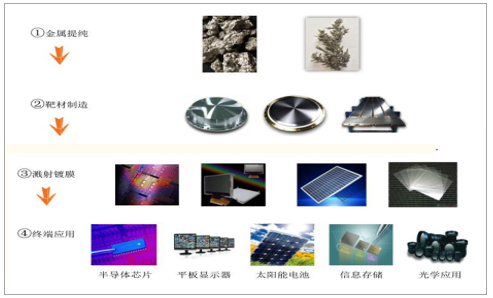

溅射靶材产业链主要包括金属提纯、靶材制造、溅射镀膜和终端应用等环节,其中,靶材制造和溅射镀膜环节是整个溅射靶材产业链中的关键环节。

溅射靶材产业链

数据来源:公开资料整理

化学纯度是影响薄膜材料性能的关键因素,高纯金属原材料是靶材生产制造的基础。高纯金属提纯分为化学提纯和物理提纯,在实际应用中,通常使用多种物理、化学手段联合提纯实现高纯材料的制备。我国虽然拥有丰富的有色金属矿产资源,但我国高纯金属制备技术与国外相比仍存在一定差距,高纯金属有较大比重需从国外进口。全球范围内,高纯金属产业集中度较高,美、日等国家的高纯金属生产商依托先进的提纯技术在整个产业链中居于十分有利的地位,具有较强的议价能力。高纯溅射靶材是伴随着半导体工业的发展而兴起的,集成电路产业是目前高纯溅射靶材的主要应用领域之一。受困于 2008 年爆发的金融危机,全球半导体市场 2009 年陷入全面衰退。此后,全球半导体市场迅速反弹。自 2011 年起,全球半导体市场进入平稳增长期。半导体材料的市场规模也随着整个半导体行业市场规模的增长而增长。

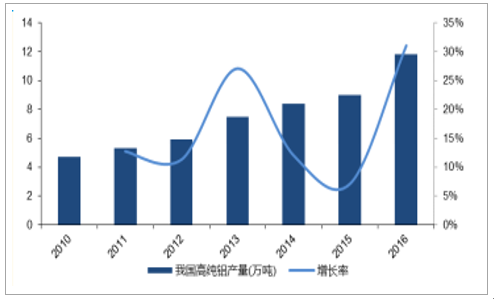

国内高纯金属产业在靶材上游率先取得突破。 2004 年以前,我国 99 %以上的高纯铝只能从美国和日本进口。近年来随着技术的发展,我国也出现了一些高纯铝生产企业,有新疆众和、包头铝业、霍煤鸿骏、山西关铝、宜都东阳光铝、中铝贵州、神火铝业等,与美、日企业的差距正在缩小。 2016 年我国国内高纯铝产量达 11.8 万吨,生产的高纯铝甚至部分返销国外。

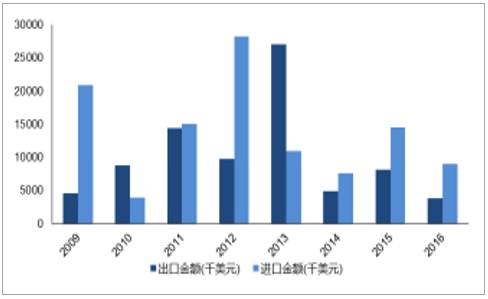

高纯金属铝进口为主

数据来源:公开资料整理

高纯铝产量高速增长

数据来源:公开资料整理

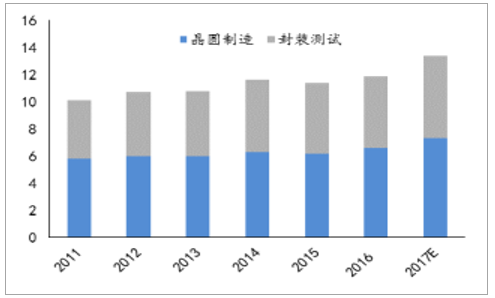

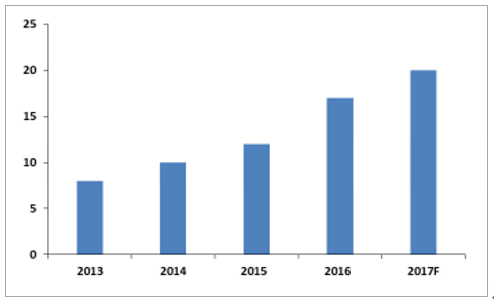

在市场需求和政策鼓励下,国内半导体市场保持着平稳较快发展,国内半导体材料产业、靶材产业规模也日益扩大,其增速高于全球增速,在全球市场中所占份额逐渐提升。得益于中国大陆晶圆厂建设的迅猛势头,中国已经成为全球最具潜力的半导体材料新兴市场。2016 年国内半导体用溅射靶材市场规模突破 14 亿元,全球半导体用溅射行业深度研究靶材市场规模突破 12 亿美元。我们预测,未来 5 年, 国内高纯溅射靶材市场规模年复合增长率可达到 13%,总规模超过 25 亿元。

全球半导体用溅射靶材市场(亿美元)

数据来源:公开资料整理

国内半导体芯片用靶材市场(亿元)

数据来源:公开资料整理

国内靶材市场将在 2020 年翻倍。在全球处于规划或建设阶段、预计于 2017 年~2020 年间投产的 62 座半导体晶圆厂中,有 26 座设于中国,占全球总数的 42%,仅2018 年,中国大陆就会有 13 座晶圆厂建成投产。目前国内已量产的 12 寸晶圆厂共有 10 家,总产能 56.9 万片每月;而目前建设中的 12 寸晶圆厂共有 9家,总产能 54 万片/月。若上述在建产能投产,相当于国内晶圆产能增加 95%,靶材市场需求也会相应大幅增加。国产半导体靶材的市场占比将会显著提升。 随着国产溅射靶材的技术成熟,尤其是国产溅射靶材具备较高的性价比优势,并且符合溅射靶材国产化的政策导向,我国溅射靶材的市场规模将进一步扩大,在全球市场中有望获得更多客户的认可,市场份额进一步提高。

国内在建的 12 吋晶圆制造厂

序号 | 公司 | 工厂代码 | 工艺 | 产能(KW/M) |

1 | 德科码 | FAB 1 | CMOS | 20 |

2 | 华力微 | FAB 2 | CMOS | 40 |

3 | 晋华集成 | FAB 1 | CMOS | 60 |

4 | 晶合集成 | FAB 1 | CMOS | 40 |

5 | 武汉新芯 | FAB2 | CMOS | 200 |

6 | 中芯国际 | FAB 16 | CMOS | 40 |

7 | 中芯国际 | FAB B2B | CMOS | 35 |

8 | 中芯国际 | FAB B3 | CMOS | 35 |

9 | 中芯国际 | FAB SN1 | CMOS | 70 |

数据来源:公开资料整理

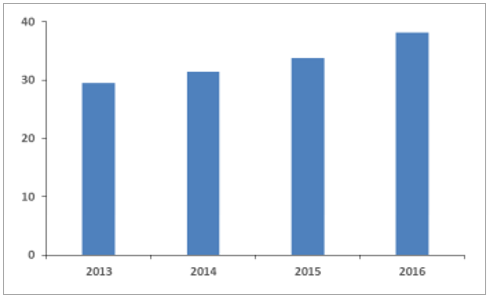

平板显示产业也是高纯溅射靶材的主要应用领域之一。 平板显示器主要包括液晶显示器(LCD)、等离子显示器(PDP)、有机发光二极管显示器(OLED)等,以及在 LCD 基础上发展起来的触控(TP)显示产品。镀膜是现代平板显示产业的基础环节,几乎所有类型的平板显示器件都会使用大量的镀膜材料来形成各类功能薄膜,其所使用的 PVD 镀膜材料主要为溅射靶材。柔性显示材料进一步扩大靶材的需求空间。 膜材料是实现柔性的关键,而靶材是电子薄膜材料主要原材料。未来柔性 OLED 对薄膜的使用量会大幅增加,相应的靶材需求量就会大幅增加。 2016 年全球平面显示溅射靶材市场达到 38亿美元,国内市场超过 80 亿元。2011 年以来,随着国内外平板显示厂商纷纷在中国大陆建立生产基地以及政府政策导向和产业扶植下,我国平板显示产业迅速发展,全球平板显示产业重心逐渐向中国大陆转移,我国成为全球主要 LCD 面板生产大国,并相继形成了以京东方、华星光电、深天马等为代表的市场影响力较大的 LCD 面板本土品牌。 IHS MARKIT 公司预计,到 2018 年中国将成为全球最大的平板显示器件供应国,全球市场占有率将达到 35%。

国内平板显示产业市场(亿元)

数据来源:公开资料整理

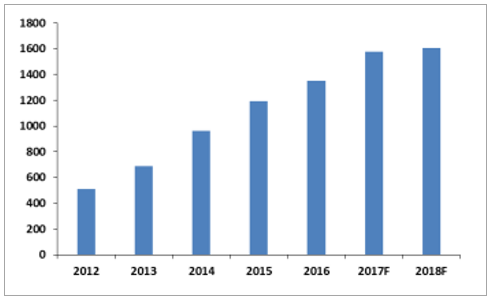

国内触控屏产品出货量(亿片)

数据来源:公开资料整理

触控显示产品是平板显示行业应用领域的重要组成部分,触摸屏提供了更为直观、便捷的人机交互界面,被广泛应用于智能手机、平板电脑等电子设备中。在触控屏的防护屏和触控模组的制造中,需要使用 ITO、 Mo、 Al、 Si 等多种溅射靶材。目前,以智能手机和平板电脑为代表的智能终端产品基本迈入成熟期,但未来几年智能终端市场仍将在替换性需求的拉动下保持增长的态势。我国是全球智能手机最主要的生产国和消费国之一,随着智能手机的普及以及受生产技术水平、市场消费习惯等多种因素影响,近年来我国智能手机产量增长较快。2016 年,国内手机产量 21 亿部,同比增长 13.6%,其中智能手机 15 亿部,增长 9.9%,占全部手机产量比重为 74.7%。智能终端产品的普及也带动了触控屏产业规模快速增长。平板显示面板行业的快速增长为靶材厂商提供了广阔的成长空间。平面显示行业用靶材市场增幅明显,呈现出爆发式增长。基于产品价格、采购国产化等因素的考虑, LCD 厂商对材料国产化存在迫切需求。我国面板厂商开始有选择地与本土优秀 PVD 镀膜材料厂商合作,并期望建立长期合作伙伴关系,这为我国 PVD 镀膜材料产品的快速发展提供了有利的市场条件。

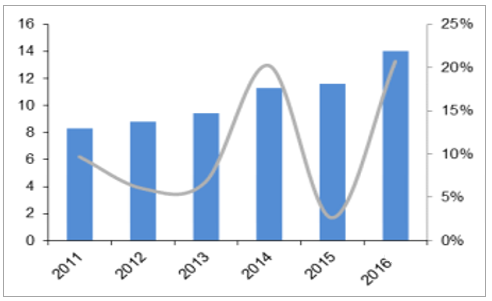

全球平板显示用靶材市场规模(亿美元)

数据来源:公开资料整理

太阳能电池主要包括晶体硅太阳能电池和薄膜太阳能电池, PVD 工艺主要应用于薄膜太阳能电池中。晶体硅太阳能电池转化效率较高、性能稳定,且各个产业环节比较成熟,占据了太阳能电池市场的主导地位。与晶体硅太阳能电池相比,薄膜太阳能电池材料用量大大减少,从而大幅降低了制造成本和产品价格,同时,薄膜太阳能电池还具有制造温度低、应用范围大等特点。21 世纪以来,全球光伏产业迅速发展。近年来,随着国家对环境保护、节能减排方面的重视,我国太阳能光伏产业在全球太阳能光伏产业发展的带动下飞速发展。太阳能光伏产业的快速发展也给太阳能电池用溅射靶材市场带来了巨大的成长空间, 2015 年全球太阳能电池用溅射靶材市场规模达 18.5 亿美元,比 2014 年增长 21.7%。目前国内太阳能电池主要以硅片涂覆型太阳能电池为主,薄膜电池的产量较小,因此溅射靶材市场规模仍较小, 2015 年为 7.5 亿元。全球太阳能电池行业仍然处于产业上升阶段,随着国内薄膜电池生产线的投产,我国太阳能电池用溅射靶材市场将持续增长。

美国、日本企业仍然占有全球主要市场份额。 溅射镀膜技术起源于国外,所需要的溅射材料——靶材也起源发展于国外。高纯溅射靶材伴随着半导体工业的发展而兴起,是典型的技术密集型产业,以美、日企业为代表的国外企业占强势地位。日矿金属、霍尼韦尔、东曹、普莱克斯、住友化学、爱发科等占据着全球靶材市场的 80%的份额,技术领先国内。

全球主要溅射靶材企业

名称 | 地区 | 公司介绍 |

霍尼韦尔 | 美国 | 霍尼韦尔的主要靶材包括钛铝靶、钛靶、铝靶、钽靶、铜靶等。 |

日矿金属 | 日本 | 主要产品包括铜箔、复合半导体、金属粉末、溅射靶材等,其中溅射靶材主要用于大规模集成电路、平板显示、相变光盘等。 |

东曹 | 日本 | 其溅射靶材通过在美国、日本、韩国和中国的生产基地生产,主要用于半导体、太阳能发电、平板显示器、磁记录媒体等领域。 |

普莱克斯 | 美国 | 其溅射靶材主要应用于电子及半导体行业 |

住友化学 | 日本 | 主要产品包括滤色镜、光学功能薄膜、彩色光阻剂、导光板、触摸屏面板、溅射靶材等住友化学在中国大陆设有 19 家子公司,其中溅射靶材行业相关业务由住化电子材料科技(上海)有限公司经营。 |

爱发科真空技术株式会社 | 日本 | 其溅射靶材主要应用于平板显示、半导体、太阳能电池等领域,此外爱发科还可以生产 ITO 靶材。 |

数据来源:公开资料整理

国产靶材已经成为半导体上游材料最先掌握国际先进技术的领域。 国内市场中,高纯溅射靶材产业虽然起步较晚,具有规模化生产能力和较强研发能力的厂商数量仍然偏少,但是不过近年来随着国家政策和资金的支持,已有个别龙头企业在某些领域突破专业技术门槛,并依托有利的产业政策导向和产品价格优势逐渐在国内靶材市场上占据一定份额,与国外企业的差距正在缩小,主要有江丰电子、阿石创、有研新材、隆华节能等。

国内溅射靶材主要上市公司

企业名称 | 简介 |

有研新材 | 主要研发、生产和销售微电子光电子用薄膜新材料和生物医用新材料,产品包括靶材、蒸镀材料、口腔正畸器材和医疗用介入支架等,其靶材产品主要包括铝及其合金靶、钛靶、铜靶、钽靶等。 |

江丰电子 | 专业从事各种 PVD 镀膜材料研发、生产和销售,主导产品为溅射靶材和蒸镀材料两个系列产品,产品已在平板显示、光学元器件、节能玻璃等领域得到应用,下游客户包括蓝思科技、伯恩光学、宸鸿科技、爱普生、水晶光电等 |

阿石创 | 专业从事各种 PVD 镀膜材料研发、生产和销售,主导产品为溅射靶材和蒸镀材料两个系列产品,产品已在平板显示、光学元器件、节能玻璃等领域得到应用,下游客户包括蓝思科技、伯恩光学、宸鸿科技、爱普生、水晶光电等 |

隆华节能 | 收购四丰电子,四丰电子是一家专业从事 TFT-LCD/AMOLED、半导体 IC 制造用高纯溅射靶材——高纯钼/铜/钛等系列产品的研发、生产、销售的国家高新技术企业。 |

数据来源:公开资料整理

溅射靶材以及集成电路、平面显示等下游行业属于国家重点鼓励发展的战略性新兴产业。近年来,为推动溅射靶材等中上游产业发展, 增强我国产业创新能力和国际竞争力, 国家先后出台了多项专项政策和鼓励措施。 国家产业政策、研发专项基金的陆续发布和落实,为溅射靶材及其下游行业的快速发展营造了良好的产业环境,推动了行业的发展。

近年来行业相关政策

颁布时间 | 颁布单位 | 政策名称 |

2014-04 | 发改委、工信部 | 《关于组织实施新型平板显示和宽带网络设备研发及产业化专项有关事项的通知》 |

2014-10 | 发改委、工信部 | 《2014-2016 年新型显示产业创新发展行动计划》 |

2014-10 | 发改委、财政部、工信部 | 《关键材料升级换代工程实施方案》 |

2015-05 | 国务院 | 《中国制造 2025》 |

2016-09 | 工信部 | 《有色金属工业发展规划(2016-2020)》 |

2016-10 | 工信部 | 《产业技术创新能力发展规划(2016-2020 年)》 |

2016-12 | 工信部、发改委、财政部、科技部 | 《新材料产业发展指南》 |

2016-12 | 国务院 | 《“十三五”国家战略性新兴产业发展规划》 |

2017-16 | 工信部 | 重点新材料首批次应用示范指导目录(2017 年版) |

数据来源:公开资料整理

半导体制造业需求的急速扩增为未来行业发展提供了广阔的空间。 溅射靶材是电子及信息产业、液晶显示器、光学等行业必不可少的原材料,随着半导体、平板显示、太阳能电池等下游产业的持续扩张,新型终端应用领域的不断扩展,国内靶材厂商迎来了良好的发展机遇。半导体产业链整体向国内转移为上下游协同发展奠定了基础。 基于我国平稳较快的经济发展形势和国内半导体,平板显示等终端消费市场的持续增长,我国逐渐受到跨国企业的亲睐,众多世界知名企业纷纷加大对中国的投资力度,不断将生产制造体系向中国转移,产业链向国内转移已是大势所趋。目前,靶材等高端材料市场主要由国外公司占领,靶材行业有着广阔的进口替代空间。与下游企业的共同研发和认证过程是目前国内靶材行业发展的最大挑战尽管我国龙头企业的生产技术已经达到了国际先进水平,如何根据下游企业的需求进行产品的配套研发是未来发展的关键。 在溅射靶材产业中,美、日等发达国家经过几十年的发展技术已十分成熟,且在掌握核心技术以后,执行非常严格的保密和专利授权措施,对新进入行业的企业设定了较高的技术门槛。国内溅射靶材产业起步较晚,行业内高端技术人才也较为稀缺,如何做到上下游一体化,上游配合下游生产,下游支持上游研发,将成为未来国产靶材发展的关键。认证周期长是靶材企业面临的最严峻挑战。 提高高纯溅射靶材属于下游客户的关键原材料之一,下游客户在选用新靶材的时候会十分慎重,通常需经漫长的认证过程才会批量采购。从新产品开发到实现大批量供货,整个过程一般需要 2-3 年时间。美、日等发达国家企业经多年发展在客户认证和业界口碑方面有着深厚的积累,我国企业面临着较高的客户认证壁垒。随着我国靶材厂商技术的进步和我国产业地位的提升,龙头企业得到越来越多下游客户的认可,如江丰电子生产的铝靶材已批量供应中芯国际、台积电、东芝、日本美光、京东方等国内外知名客户,与国外企业的差距正在逐渐减小。

相关报告:智研咨询发布的《2018-2024年中国靶材行业深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国陪诊服务行业发展背景、产业链、服务人次、市场规模、竞争格局及发展趋势分析:行业逐步往标准化、专业化、普惠化方向发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国碳酸亚乙烯酯行业政策、产业链、供需规模、应用结构、竞争格局及发展趋势:市场需求增长,拥有广阔的市场前景[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国中硼硅玻璃行业产业链、供需情况、市场规模、竞争格局及未来趋势:医药包装升级进程加快,推动中硼硅玻璃市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国粉末高温合金行业产业链、供需情况、市场规模、竞争格局及发展趋势:高端装备制造业持续发展,推动粉末高温合金规模达18.19亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2026年中国铌酸锂光调制器行业产业链、市场规模、竞争格局、发展趋势:国产化替代进程加速,薄膜型产品成行业重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)