1、行业概况

消费电子产品是指围绕着消费者应用而设计的与生活、工作、娱乐息息相关的电子类产品,最终实现消费者自由选择资讯、享受娱乐的目的。对于消费者而言,消费电子产品的使用能够方便生活、增加乐趣、丰富娱乐、提升品质。

消费电子行业是电子信息行业的子行业。电子信息行业作为我国的重要行业之一,是国民经济的战略性、基础性、先导性产业,是加快工业转型升级及国民经济和社会信息化建设的技术支撑,国家先后出台了多项政策鼓励和促进电子信息行业的发展。

行业所处定位

数据来源:公开资料整理

近年来,互联网技术的发展、消费电子产品制造水平的提高、居民收入水平的增加,促使消费电子产品与互联网相融合逐步成为趋势,使用消费电子产品逐步成为居民日常生活的一部分,消费电子产品的销售额也不断提高,消费电子产品已经成为现代人生活的重要组成部分。手机、数码产品、家用电器及其附属产品仍然是消费电子市场中增长最快的产品,平板电脑、笔记本电脑等产品也迅速走向成熟,智能穿戴设备的出现与发展则标志着消费电子产品智能化达到了新的高度。

2、行业发展趋势

(1)下游行业需求旺盛推动行业快速发展

受移动互联网、物联网、云计算、大数据等技术发展影响,智能手机、平板电脑等智能终端逐渐成为消费电子产品的主力,智能穿戴设备的出现与发展标志着消费电子产品智能化达到了新的高度,有力推动了消费电子功能性器件的市场需求。

随着全球电子信息行业的产业转移,我国已成为世界电子产品的制造中心,消费电子行业保持了快速增长。消费电子功能性器件直接影响消费电子产品的性能、质量,是消费电子产品不可或缺的组成部分,消费电子行业的进一步发展将带动消费电子功能性器件产业的快速发展,我国将出现更多具有较强技术实力、较大生产规模的消费电子功能性器件生产企业。

(2)新材料、新技术的不断应用使消费电子功能性器件产品更加丰富

随着行业竞争加剧,消费电子产品的更新换代速度不断加快,新的智能终端产品层出不穷。下游行业相关技术不断创新与产品需求的持续增长,既为消费电子功能性器件行业的发展提供了广阔的市场空间和发展机遇,又对消费电子功能性器件的性能提出了越来越高的要求。

(3)消费电子功能性器件生产企业从单一生产向综合服务转变

随着消费电子行业的发展,下游客户出于成本、效益的考虑,要求消费电子功能性器件生产企业不仅能够提供合格的产品,而且要能够根据要求提供新产品的设计、开发方案。因此,消费电子功能性器件生产企业需提供涵盖产品设计、研发、生产、检测及售后服务的整体解决方案,从而满足客户的差异化需求。由此可见,消费电子功能器件生产企业从单一生产向综合服务转变,是行业长期发展的必然结果,也将推动消费电子功能性器件行业向高端化、高附加值化方向发展。

3、行业竞争格局和市场化程度

目前,我国已成为智能手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子产品全球最大的生产基地,这直接带动了上游消费电子功能性器件行业的快速发展。

我国消费电子功能性器件行业的发展大致经历了三个阶段:

(1)2000年以前,我国的消费电子制造业处于起步阶段,美国、日本等国家的企业出于降

低成本、贴近市场的考虑,开始在我国设立消费电子功能性器件生产企业。由于美国、日本的功能性器件生产企业具有先进的技术、积累了丰富的生产实践经验,在我国消费电子功能性器件市场中占据了主导地位。

(2)2000 年至 2005 年,伴随着消费电子制造业向我国转移,台湾消费电子产品制造服务商纷纷在中国大陆投资设厂,带动了台湾企业在大陆设立消费电子功能性器件生产企业,并逐渐占据主导地位。

(3)2005 年以后,伴随着消费电子产业的快速发展,我国消费电子功能性器件生产企业逐渐增加。同时,由于制造工艺水平、经营管理能力的不断提升,生产实践经验的不断积累,我国消费电子功能性器件生产企业逐渐得到国际知名消费电子品牌的认可,生产规模不断扩大,综合竞争实力不断增强,逐步成为业内优秀企业。

目前,我国消费电子功能性器件行业竞争较为充分,综合实力突出的大型企业相对较少,行业集中度不高。行业内大多数企业规模偏小,研发实力弱,产品技术含量与附加值低,利润有限,企业整体竞争力弱。低端消费电子功能性器件生产门槛低,工序简单、生产技术要求低,对产品工艺和质量要求不高,各生产企业之间的产品差异化不大,竞争激烈。中高端产品生产门槛相对较高,对企业的研发实力、工艺水平、生产规模及产品的品质、价格、交货期要求较高,行业壁垒较高,一般企业难以介入,市场竞争程度相对较小。

随着消费电子产品向智能化、轻薄化、便携化、多功能化、集成化、高性能等方向发展,下游行业对消费电子功能性器件的品质、技术要求越来越高,具有突出技术优势和竞争力的企业在行业发展中越来越处于有利地位。

4、市场供求情况

我国从事消费电子功能性器件制造的企业众多,整个行业的市场化程度较高,市场竞争比较充分,功能性器件行业基本采取以销定产的生产模式。消费电子功能性器件的市场需求直接取决于下游消费电子行业的景气度。随着信息技术和移动互联网的发展,智能手机、平板电脑、笔记本电脑、智能穿戴设备等产品推动了全球消费电子产品快速发展。

(1)智能手机出货量情况

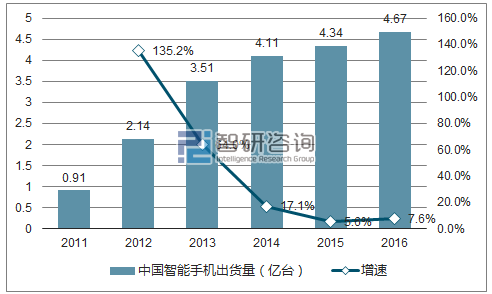

近年来,伴随着移动互联网的快速发展,智能手机高速发展,不断替代传统功能性手机,已成为手机发展的主力军。根据 IDC 公布的数据显示,全球智能手机出货量呈逐年增长态势。2011 年至 2016 年,全球智能手机出货量从 4.91亿台增长至 14.71 亿台。中国作为全球重要的智能手机市场,受益于消费电子信息行业的快速发展,智能手机制造水平不断提高,出货量快速增长,2011 年至2016 年智能手机出货量从 0.91 亿台增长至 4.67 亿台。

2011-2016年全球智能手机出货量情况

数据来源:公开资料,智研咨询整理

2011-2016年中国智能手机出货量情况

数据来源:公开资料,智研咨询整理

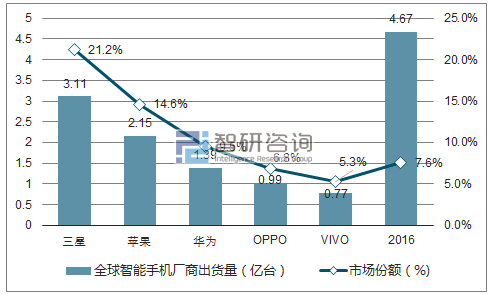

智能手机竞争格局情况

三星、苹果是全球智能手机市场占有率最高的两大品牌,三星采取高中低端市场战略,不仅在高端市场占据稳固的市场地位,在中低端市场也占据较高的市场份额。苹果因其较好的产品设计、良好的用户体验,以及不断追求创新的优势,在高端市场占据了较高的市场份额。随着华为、OPPO、VIVO 等国产品牌智能手机知名度的不断提高,其市场占有率也不断提升。

2016 年,三星、苹果、华为、OPPO、VIVO 分列全球智能手机的前五位,出货量分别为 3.11 亿台、2.15 亿台、1.39 亿台、0.99 亿台、0.77 亿台,市场占有率分别为 21.2%、14.6%、9.5%、6.8%、5.3%。

2016年全球智能手机厂商出货量及市场份额

数据来源:公开资料,智研咨询整理

(2)平板电脑发展情况

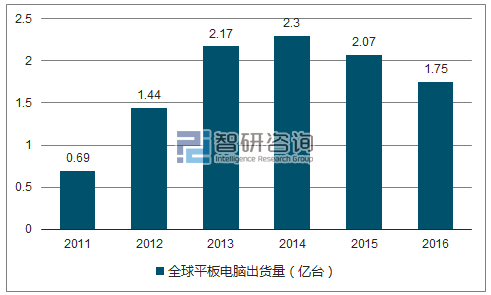

2011-2016 年全球平板电脑出货量分别为 0.69 亿台、1.44 亿台、2.17 亿台、2.30 亿台、2.07 亿台、1.75 亿台,全球平板电脑出货量出现了一定的波动。经历了 2013 年、2014 年的出货量的高峰,2015 年、2016 年全球平板电脑出货量有所下滑。平板电脑销售下滑主要受大屏手机冲击、产品生命周期长、可替代产品增多等因素影响。

2011-2016年全球平板电脑出货量

数据来源:公开资料,智研咨询整理

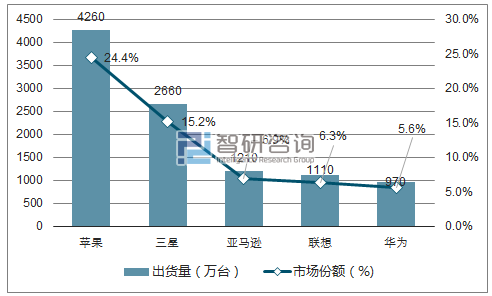

2016 年,苹果、三星、亚马逊、联想、华为分列全球平板电脑的前五位,出货量分别为 4,260 万台、2,660 万台、1,210 万台、1,110 万台、970 万台,市场占有率分别为 24.4%、15.2%、6.9%、6.3%、5.6%。

2016年全球前五大平板电脑厂商出货量及市场份额

数据来源:公开资料,智研咨询整理

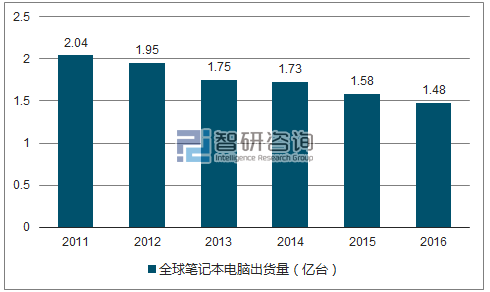

(3)笔记本电脑

在移动智能终端的冲击下,全球笔记本电脑出货量持续萎缩。2011-2016 年,全球笔记本电脑出货量从 2.04 亿台下滑到 1.48 亿台。

数据来源:公开资料,智研咨询整理

5、行业的周期性

消费电子功能性器件行业与宏观经济形势紧密相关,其下游行业由于直接面对消费者,从而不可避免地会受宏观经济景气程度的影响而呈现出一定的周期性。在经济高速发展时,消费者可支配收入增加,会增加对消费电子产品的需求;在经济低迷时,消费者可支配收入减少甚至出现失业,会减少或取消电子产品消费。因此,消费电子产品功能性器件行业也会随着宏观经济的周期波动而波动。

近年来,智能手机、平板电脑、笔记本电脑、智能穿戴设备等产业发展迅猛,推动了消费电子功能性器件行业的发展。虽然智能手机、平板电脑、笔记本电脑已进入到成熟期,相对增速有所减缓,但产品更新换代、技术革新速度较快,对消费电子功能性器件仍存在巨大的市场需求。同时,智能穿戴设备及其它消费电子产业正在快速发展,有助于扩大对功能性器件的市场需求,从而促进消费电子功能性器件行业的持续发展。以上因素为消费电子功能性器件行业的持续发展奠定了基础,减弱了下游消费电子行业周期性波动所导致的行业周期性波动。

相关报告:智研咨询发布的《2017-2023年中国消费电子市场全景评估及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国消费电子行业市场全景调研及发展潜力研判报告

《2025-2031年中国消费电子行业市场全景调研及发展潜力研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2025-2031年中国消费电子业投资战略研究,2025-2031年中国消费电子业前景展望与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国消费电子行业产业链图谱、产业现状及未来前景预测:高端智能电子产品需求强劲,国补政策持续助力市场复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)