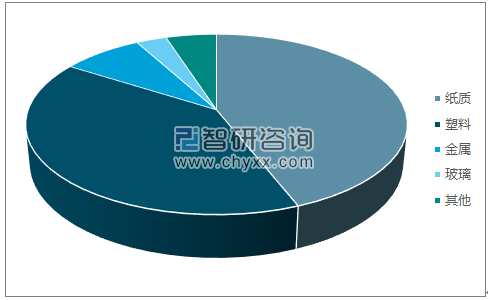

按照包装材料,包装产品可分为纸质包装、塑料包装、金属包装三大类,中国包装联合会 2015 年数据显示,我国包装工业总产值约 1.70 万亿元,位居世界第二,预计到 2016 年,我国包装工业总产值将达到 1.90 万亿。2015 年,纸包装占包装工业总产值达 44%,塑料包装、金属包装、玻璃包装分别占比达到 40%、8%、3%。作为中游制造业,纸包装主要为下游电子电器、食品、化妆品、医药等消费产品提供包装服务,所涉及的包装产品包括纸箱、说明书、纸袋。

2005-2016中国包装工业总体产值及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国快速消费品电商市场深度调研与发展前景分析报告》

2015年包装子行业工业产值占比(%)

数据来源:公开资料、智研咨询整理

(1)市场格局:以中小企业为主,集中度有望继续提升

纸包装业产值规模大,市场份额高度分散。据资料显示,2015年我国纸包装行业产值已达 7387 亿元,但纸包装行业前十大企业的总份额不超过 5%,市场集中度较低。受供给侧改革等因素影响,我国限额以上纸包装企业数量从 2005 年的 4150 家下降至 2015 年的 2340 家,企业数减少,集中度出现提升趋势。

对标国际,我国纸包装行业集中度还有较大提升空间。从市场集中度角度看,美国纸包装行业集中度 CR4 已达 70%、澳大利亚和台湾 CR2 分别为 90%和62%,我国纸包装行业市场集中度 CR4仅为 1.30%,未来还存在较大提升空间。从主营产品范围看,国外包装业企业如美国龙头 WestRock,其纸包装业务已覆盖产业链上下游,形成了业务闭环;澳洲龙头 Amcor 除纸包装外,还涉及塑料包装产品;台湾龙头正隆股份产品线已延伸至生活用纸。随着我国包装行业一体化进程的加快,市场份额将逐步向产品覆盖更广、业务线更全的龙头企业集中。

政策加码,包装行业集中度提升为大势所趋。2016 年发布的《关于加快我国包装产业转型发展的指导意见》提出,到 2020 年包装产业年均主营业务收入达到 2.50 万亿元,形成 15 家以上年产值超过 50 亿元的企业。此外,近几年环保严控逐渐常态化,行业集中度提升是包装行业发展的必然趋势。

2003-2015年我国纸和纸板容器制造企业数量(个)

数据来源:公开资料整理

主要国家和地区纸包装行业集中度比较

数据来源:公开资料、智研咨询整理

(2)下游产业:消费行业回暖,智能手机龙头公司出货量持续增长

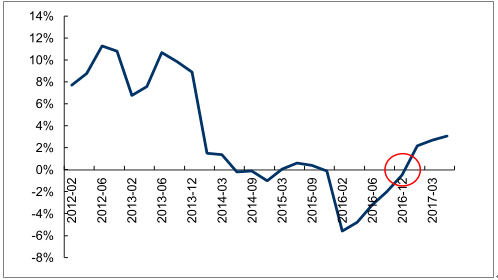

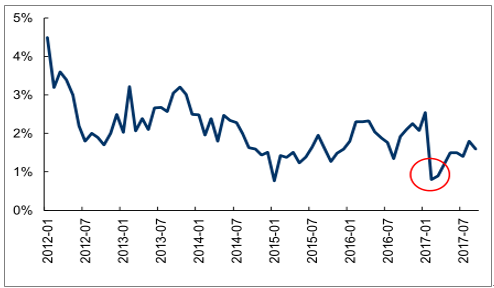

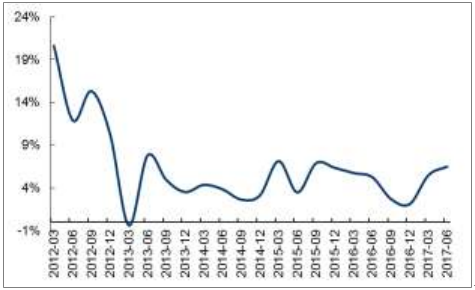

2017 年 2 月以来,我国限额以上企业商品零售额累计同比增速触底反弹,消费行业逐步回暖。全国百家重点零售企业零售额累计同比增速从 2017 年 Q1 起由负转正,同时期 CPI 月度同比增速也开始触底反弹,消费行业复苏迹象明显,对中游纸包装行业营收提升形成有力支撑。

全国百家零售大型企业销售额累计同比(%)

数据来源:公开资料整理

居民消费价格指数 CPI 当月同比(%)

数据来源:公开资料整理

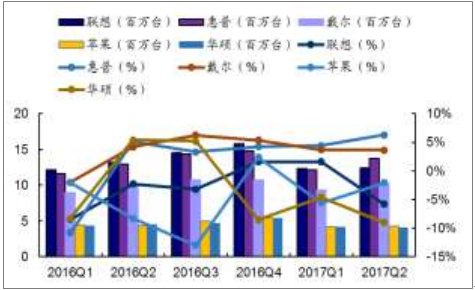

1、PC:出货量下行压力较小,市场集中度小幅提升。

2016年全球 PC出货量2.64亿台,同比增速-5.83%,3年CAGR 为-5.18%;5 大厂商联想、惠普、戴尔、苹果、华硕 2016 年出货总量达 1.88 亿台,CR5集中度同比提升3.62 个 pct 至 71.44%,其中惠普和戴尔提升较快,市占率分别提至 20.40%、15.35%。

假设PC包装单价 12 元,2016年 PC 包装市场规模约 32.37 亿元,根据3年CAGR预计2017年PC出货量为2.56亿台,估计市规模达30.69 亿元。

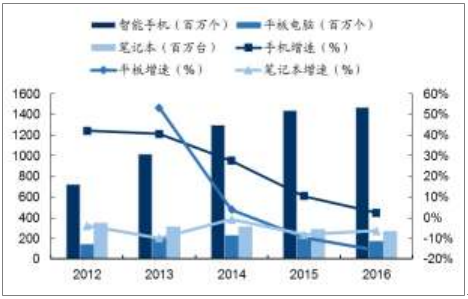

全球智能手机、平板、笔记本出货量及增速

数据来源:公开资料整理

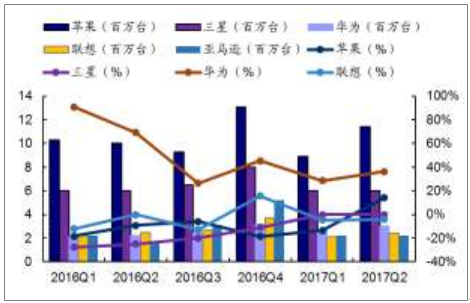

全球前六大手机产商出货量及增速

数据来源:公开资料整理

全球前 5 大平板电脑产商出货量及增速

数据来源:公开资料整理

全球前5大PC产商出货量及增速

数据来源:公开资料整理

2、卷烟:销量触底回升

2016年卷烟销量23067亿支,2014、2015、2016 年销量分别同比下降-1.24%、-0.18%、11.71%,卷叶工商业库存降至历史相对低位。2017 年 6 月卷烟工商业库存合计 470 万箱,相比 2016 年 6 月 549 万箱下跌 14.39%,2017H1 卷烟销量触底回升,同比提高 0.54%,长期看,因卷烟行业为国家纳税大户且受“三产剥离”政策影响,行业集中度有望进一步提升。

假设一条卷烟的包装价格为7元,一条卷烟含200支烟,则 2016 年市场规模约为 807.35 亿元。根据 3 年 CAGR-3.61%,预计 2017 年卷烟市场规模将是 778.20 亿元。

国内卷烟销量及增速

数据来源:公开资料整理

国内卷烟月度工商业库存(万箱)

数据来源:公开资料整理

3、化妆品:零售额近年持续稳定上涨。

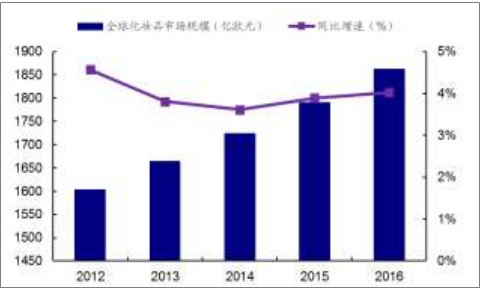

据数据显示,2016 年全球化妆品市场销售额 1862 亿欧元,同比上升4.02%,2013 至 2016 年复合增速 3.84%,市场规模增速稳定,行业已增长步入成熟阶段。

假设市场容量按照化妆品销售额的 0.5%计算,则 2016 年市场规模约为 9.31亿欧元。根据 3 年 CAGR+11.21%,预计 2017 年化妆品包装市场规模为9.67 亿欧元,约合 73.42 亿元。

国内白酒累积销量同比增速(%)

数据来源:公开资料整理

全球化妆品市场规模及增速

数据来源:公开资料整理

(3)上游产业:造纸价格逐步回升,马太效应凸显

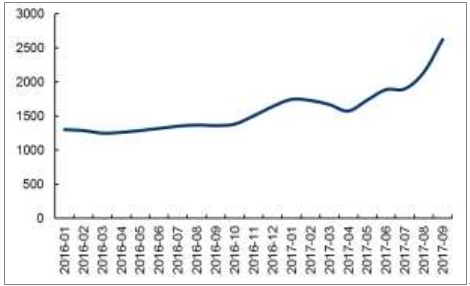

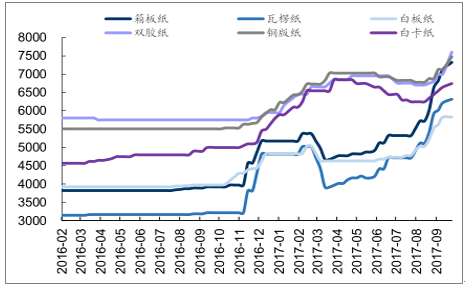

因废纸、木浆等原材料价格持续上行,箱板瓦楞纸、白板纸、文化纸等纸种价格自 2016 年下半年起持续提升。2017H1 国内废纸均价、木浆均价分别较 2016年均价提升 26.66%、32.14%至 1723.52 元/吨、5325 元/吨,导致 2017H1 箱板纸、瓦楞纸、白板纸、双胶纸、铜版纸、白卡纸均价分别较 2016 年均价提升 34.30%、43.07%、20.87%、16.52%、23.13%、33.38%至 5328、4729、4866、6721、6811、6455 元/吨,其中箱板纸、瓦楞纸、白卡纸提价幅度最大。

原材料价格暴涨对包装企业产生显著影响,合兴包装、新通联 2017 年 H1 毛利率分别较上年同期下降 2.18、4.11pct 至 15.37%、19.18%,纸包装行业裕同科技因大部分原材料外购以及原料纸采购议价能力强等因素,同期毛利率上升0.06pct 至 31.19%,毛利率仍远高于同业,马太效应凸显。2012 年以来纸包装企业受供给侧改革的影响,数量持续下降,预计本次纸价上涨将再一次冲击中小企业利润空间,行业集中度有望进一步提高。

国内木浆价格(元/ 吨)

数据来源:公开资料整理

国内废纸平均价格(元/ 吨)

数据来源:公开资料整理

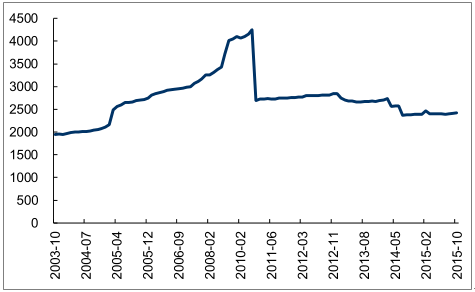

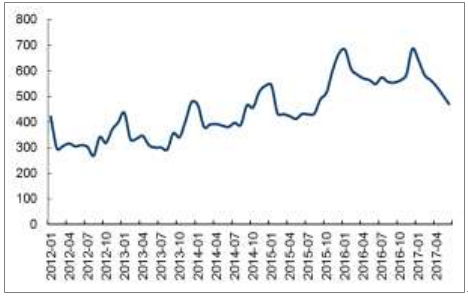

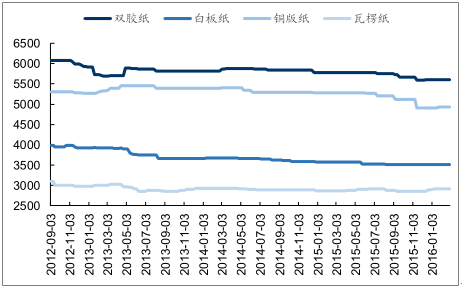

2012-2016年1月纸价走势(元/ 吨)

数据来源:公开资料整理

2016年2月以来原材料纸种价格走势(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国包装行业发展现状调查及市场分析预测报告

《2025-2031年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2025-2031年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询