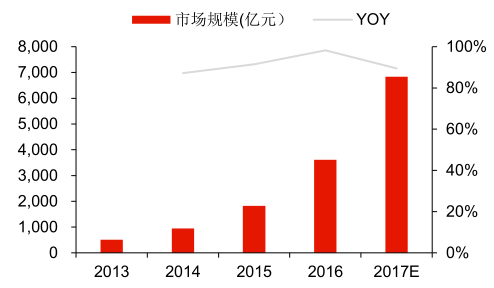

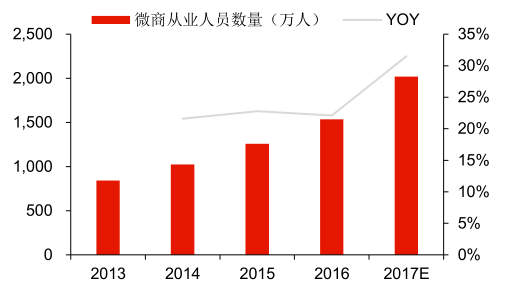

微商指企业或个人基于人际关系网络,通过微信、微博等互联网社交平台进行商品销售或提供服务的商业活动,是我国最具代表性的社交电商。微商行业目前正处于快速发展期,2016 年微商行业总体市场规模为 3607.3 亿元,预计 2017 年将达到 6835.8 亿元,同比增长 89.5%;2016 年微商行业从业人数为 1535.2 万人,预计 2017 年将达到 2018.8 万人,同比增长 31.5%。

我国微商行业总体市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国微商行业运营态势及未来前景预测报告》

我国微商从业人员数量及增长率

数据来源:公开资料整理

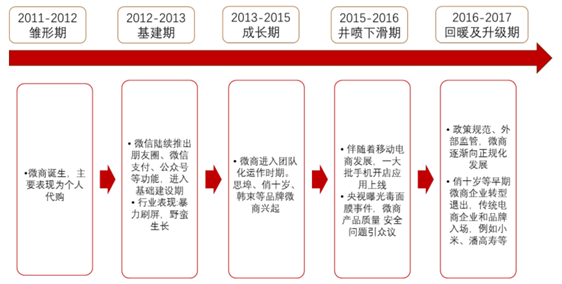

经过 2013-2017 五年左右的发展,微商演变出了不同的商业模式。按主题参与环节不同,微商可分为三大商业模式:

1)品牌微商:指品牌商借助微信、微博等渠道进行商品销售的模式。早期品牌微商以思埠、俏十岁(后转型退出)等美妆品牌为主,目前的品牌微商参与者则包括海尔、小米、潘高寿等品牌。

2)平台微商:指通过标准化平台开展微商交易活动的模式,由平台微商提供完整的零售解决方案。目前平台微商主要包括有赞、口袋微店、微盟萌店等,是目前微商的主流模式。

3)个人微商:个人微商指个人基于朋友圈进行个人或代购商品销售的商业模式。

微商发展历程

数据来源:公开资料整理

一、传统微商:低门槛造就繁荣,失控代理+洗脑营销广遭诟病

2011 年底,微商最早以个人代购的形式在微信中开始出现。个人代购模式下微商从海外商店、国内分销商等多种渠道进货,在朋友圈通过刷屏模式进行产品的展示与销售。2014年左右,随着微信用户数的迅速增长以及微信支付、微信公众号等基础功能建设逐渐完成,部分品牌商开始进入微商渠道,2014 年美妆品牌思埠借助微信微商销售渠道实现年销售额近 20 亿元。在思埠的带动下,微信朋友圈掀起了一股分销卖面膜的热潮,以面膜为代表的美妆产品的市场份额开始急剧扩张。

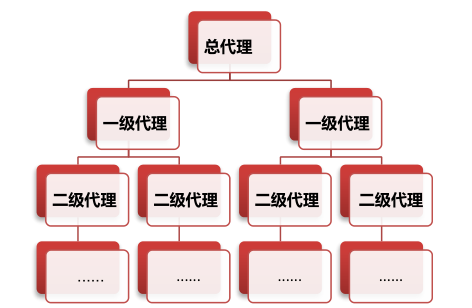

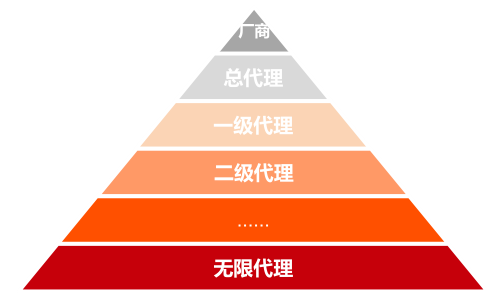

早期以思埠等为代表的品牌微商普遍采取分层代理模式,层级自上而下可分为总代理、一级代理、二级代理甚至无限代理。厂家以低成本生产产品,设定高额的零售价,中间留出一部分较大的价格空间。总代理低价进货,一级代理加钱接手,加价卖给二级代理,这样一层层发展下去,最终形成一个金字塔的层级结构。各级代理的收入由发展下线获取的佣金以及销售产品获取的提成两部分构成,不同等级的代理的销售提成和发展下线的佣金都不同。一般而言,等级越高,提成和佣金比例越高。

微信微商代理模式渠道结构

数据来源:公开资料整理

微信微商代理模式人员结构

数据来源:公开资料整理

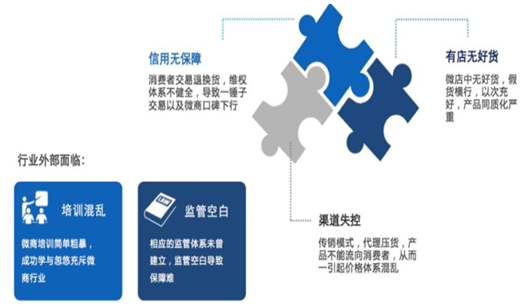

由于代理模式进入门槛低,大量人员纷纷涌入微商行业。而随着微商行业规模的急剧扩张,同时相关法律法规未及时出台,代理模式存在的种种问题开始集中显现。

微商野蛮式增长乱象丛生

数据来源:公开资料整理

二、平台微商:零库存模式降低分销商风险,全产业链服务提升商户竞争力

传统微商的分层代理模式广受质疑,暴力刷屏和假冒伪劣产品泛滥也透支着公众对微商的好感与信任,行业也在积极寻求新的发展方向。2015 年左右,微盟 V 店(后改名为萌店)、口袋微店、口袋通(后改名为有赞)等一系列平台微商逐步兴起。

平台微商模式指通过微商平台为品牌和个体商家建立联系,并依托于微商平台开展交易活动的商业模式。

平台微商的运行模式

数据来源:公开资料整理

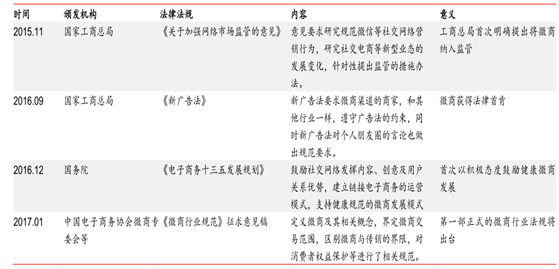

另一方面,微信等社交媒体官方开始出台相应措施对微商乱象进行治理,国家层面关于微商相关法律法规也开始逐步出台,促进微商规范化发展。2015 年 11 月,国家工商总局发布《关于加强网络市场监管的意见》,首次明确提出将微商纳入监管;2016 年 8 月,微信安全风控中心宣布微信只允许两级(包括发展人员本身)分销模式,对于三级以上分销微信将停止微信支付功能和封停账号;2016 年 9 月,国家工商总局在《新广告法》中要求微商渠道商家与其他渠道一样遵守广告法约束,同时对个人朋友圈言论也做出了规范要求;2016 年 12 月,国务院发布《电子商务十三五发展规划》,首次以积极态度鼓励健康微商发展;2017 年 1 月,中国电子商务协会微商专委会等起草《微商行业规范》征求意见稿,文中内容包括微商定义、微商交易范围界定、微商与传销界限区分等,并对消费者权益保护等进行了相关规范。

政府发布微商相关法律法规

数据来源:公开资料整理

1、微信VS 微博:弱关系增长空间更为广阔,但微博达人并不适用分销模式

微博微商与微信微商最大的不同之处在于用户之间的关系属性不同。从传统意义上来看,微信微商主要依托朋友圈、微信群进行产品的推广和销售,主打熟人经济。而微博主打基于共同兴趣爱好/偶像的社群/粉丝经济,利用微博专业达人的专业能力以及明星、红人等公众人物的粉丝效应来对商品进行推广与销售。

微信式熟人经济基于“强社交关系”,熟人之间相互信任度高,但由于大多数消费者并不愿在熟人社交关系中混入金钱交易,销售的长期性和稳定性较难维持。此外,熟人式社交网络扩张速率有限,从长期看不具有增长可持续性。相较之下,“弱关系社交”、媒体属性更强的微博更具备电商属性。微博达人不仅更加专业,而且已经与粉丝建立起了以兴趣为纽带的关系链,与熟人经济相比可持续性更强。从社交网络扩张速度来看,达人粉丝数增速也明显领先于微信朋友圈扩张速率,因而具备更广阔的增长空间。

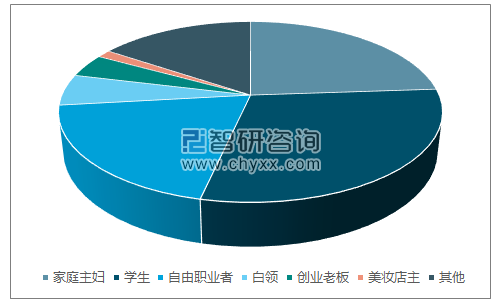

但从实际运营情况看,由于分销模式层级相对较多利润相对微薄,微博达人们对这一模式参与度并不高。根据 2015 年七星会新媒体研究院《中国微商生存现状调查分析报告》,微商从业人员以兼职为主,主要由学生、家庭主妇、自由职业者构成,固定收入并不高,期望通过微商获取额外收入。这些从业人员特质与微博达人并不相符,因此达人通模式在微博并未取得成功。

微商群体职业状态

数据来源:公开资料、智研咨询整理

微商用户月收入分布

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国微商行业竞争格局分析及投资发展研究报告

《2025-2031年中国微商行业竞争格局分析及投资发展研究报告》共七章,包含中国微商行业领先地区市场分析,中国微商行业主要产品经营分析,中国微商行业发展前景与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国微商行业市场分析概括:疫情背景下,性价比和信赖感为微商模式创造了利好发展环境[图]](http://img.chyxx.com/2021/09/I67504U9A9_m.png?x-oss-process=style/w320)

![2021年中国微商市场交易规模、从业者数量及发展趋势分析[图]](http://img.chyxx.com/2021/05/20210502083637.png?x-oss-process=style/w320)

![趋势研判!2025年中国保温隔热材料行业整体发展形势分析:部品生产工厂化和现场施工装配化率的不断提高,建筑节能保温隔热材料行业发展前景良好[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国电子连接器行业产业链、市场规模及发展趋势分析:技术加速向高频高速智能化演进,助力产业升级[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)