我国成品油国内供需宽松,出口成为化解产能过剩的重要途径。 2016 年, 受国内投资增速总体放缓、经济转型升级以及高铁、新能源汽车快速发展等因素的共同影响,我国成品油产量增速放缓, 表观消费量近十年来首次出现回落,出口量大幅增长。 2016年,我国成品油产量为 3.48 亿吨,同比增长 3.1%,增速较 2015 年下降 3.5 个百分点;表观消费量为 3.15 亿吨,同比减少 0.5%;出口量为 3819.38 万吨,同比大幅增长 50.7%;进口量为 464.94 万吨,同比增长 13.9%,近三年来较为稳定;净出口量达 3354.44 万吨,同比增长 57.7%,连续 5 年持续增长。 我国成品油出口的主要国家为新加坡、印度尼西亚、越南、菲律宾等,其中新加坡是我国汽柴油出口的第一目标市场。 从结构上来看, 2016 年成品油产消增速放缓主要由于柴油需求回落,汽油、煤油增速显著回落。

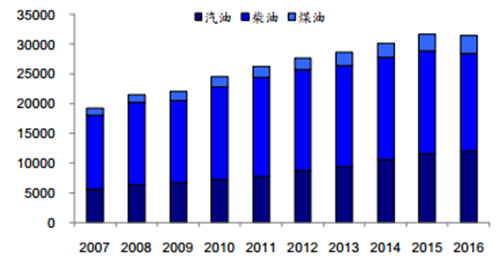

国内成品油 2007-2016 年产量与表观消费量

数据来源:公开资料整理

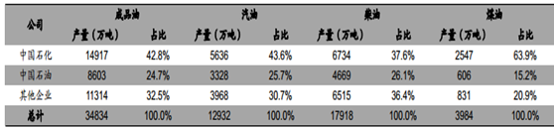

从成品油产量来看, 2016 年中石化、中石油成品油产量分别占全国 42.8%和24.7%,以地炼为主的其他企业产量占 32.5%。 分产品来看,中石化在汽油、煤油领域占据绝对领先地位,其汽油、煤油分别占全国 43.6%和 63.9%。而全国柴油产量则呈现出三分天下之势,中石化、中石油和地炼为主的其他企业分别占 37.6%、26.1%和 36.4%。

2016 年我国成品油产量分布

数据来源:公开资料整理

由于汽油、煤油需求增速大幅放缓, 柴油需求下跌, 2016 年我国成品油国内需求出现小幅回落, 全年表观消费量为 3.15 亿吨, 其中汽油、柴油、煤油表观消费量分别为1.20 亿吨、 1.65 亿吨和 3026 万吨。 从消费结构来看, 工业经济增速放缓等因素明显抑制了柴油消费,表观消费量柴汽比从 2010 年起持续下降, 2016 年柴汽比降至 1.37。

国内成品油 2007-2016 年表观消费量(万吨)

数据来源:公开资料整理

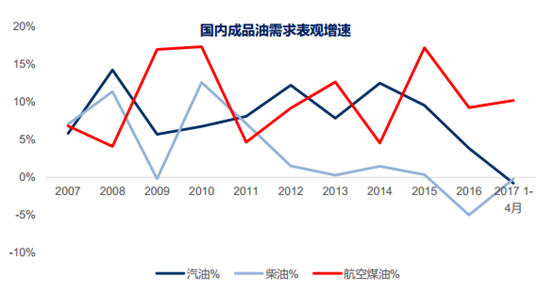

油价保持低位,国内炼厂加工能力过剩;原油加工保持高增长,国内成品油需求增速放缓。2017年1-4月份,国内汽油消费增速-0.8%, 柴油增速-0.2%。随着国内炼油产能释放,未来成品油的出口是大势所趋。

国内成品油需求表观增速

数据来源:公开资料整理

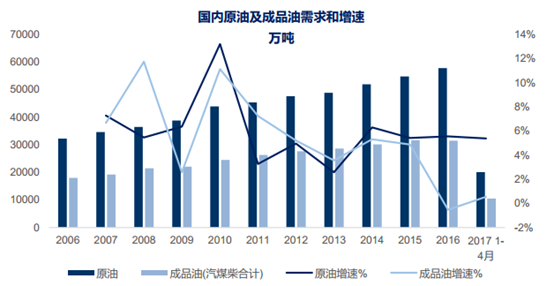

国内原油及成品油需求和增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国成品油市场专项调研及前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国成品油行业竞争现状及投资前景趋势报告

《2025-2031年中国成品油行业竞争现状及投资前景趋势报告》共十二章,包含中国成品油行业重点企业分析,2025-2031年中国成品油行业发展趋势预测分析,2025-2031年成品油行业产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国成品油行业全景速览:经济形势动荡,消费量下降 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国成品油产业发展全景分析(附热点政策、行业发展现状、竞争格局与趋势分析)[图]](http://img.chyxx.com/images/2023/0423/8a7e407c947c6bad11e62cbcbe975a54a82cad14.jpg?x-oss-process=style/w320)