1、文具行业结构:横向品类多、纵向产业链长

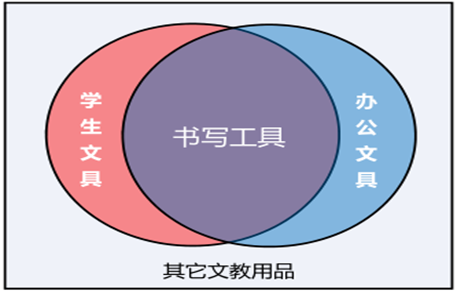

从面向的终端用户来看,文具大致可以分为学生文具和办公文具两大类。由于书写工具为学生和办公人士共用,且需求量大,制造技术含量相对较高,产业特征与其它文具相比有较明显的不同,因此业内通常将其作为一个独立的分类。相应地,狭义的学生文具和办工文具就不再包括书写文具。

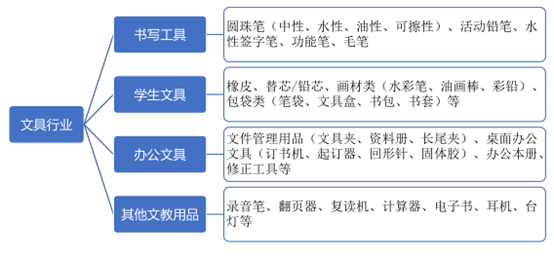

按照业内通用的分类方法,文具通常可以分为书写工具、学生文具、办公文具、其他文教用品四个大类,细分的品类众多。书写工具主要包括各种笔类;学生文具主要包括橡皮、替芯、画材类和包袋类等;办公文具主要包括文件管理用品、桌面办公文具、办公本册和修正工具等;其他文教用品主要包括各类电子文具及其他用品等。

文具行业分类集合图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国文具市场竞争态势及行业前景预测报告》

文具行业细分品类

数据来源:公开资料整理

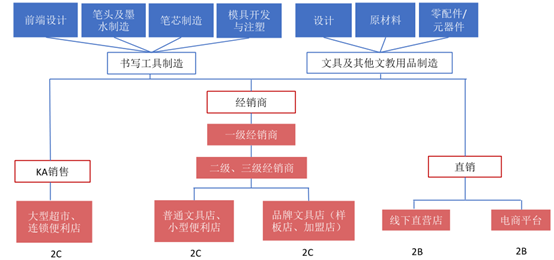

从纵向产业链来看,文具行业可以分为上游(设计+原材料+零配件等)、中游(文具制造)和下游(销售渠道)三个环节。

文具行业产业链

数据来源:公开资料整理

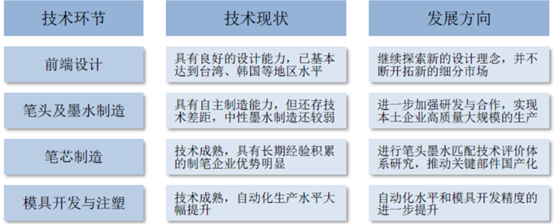

书写工具制造的上游主要包括前端设计、笔头及墨水制造、笔芯制造、模具开发与注塑等技术环节。书写工具制造的技术含量较高,工艺环节相对一般文具产品复杂,产品附加值更高。国内企业在前端设计、笔芯制造以及及模具与注塑领域技术水平成熟,尤其前端设计方面已经达到国际先进水平;在笔头及墨水制造领域已具备自主制造能力,但在设备研发、原材料或核心部件制造水平方面,与国际先进水平还存在一定的差距。

国内制笔行业技术发展现状与趋势

数据来源:公开资料整理

2、市场容量巨大,产业集中度加速

我国文具市场容量巨大,且未来仍有较大的增长空间。目前国际文具行业规模约为 2500 亿美元,我国文具行业市场规模约为 1500 亿元人民币,占全球市场不到 10%,与我国占世界人口 19%的比例相比还有较大距离。

从需求角度看,根据消费群体规模和消费结构变化,未来我国文具行业还会享有相当长的增长期。

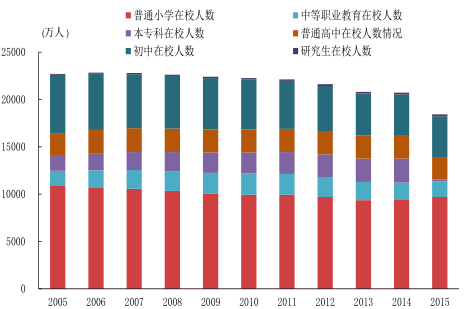

从消费群体的规模来看,超过 2 亿的学生和 1 亿左右的办公人士构成文具产品的存量消费群体。近年来我国出生人口数量进入上升通道,叠加二胎政策影响,形成一个小高峰,2016 年新增人口达 1786万。新增人口在未来几年将会形成文具产品消费的增量需求。

我国新出生人口数量以及增长率

数据来源:公开资料整理

我国在校学生数量

数据来源:公开资料整理

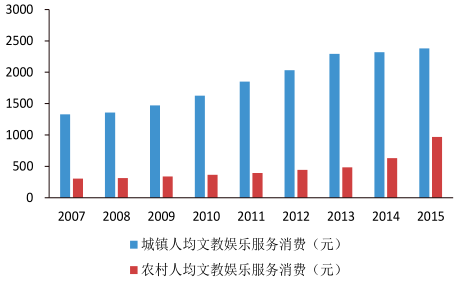

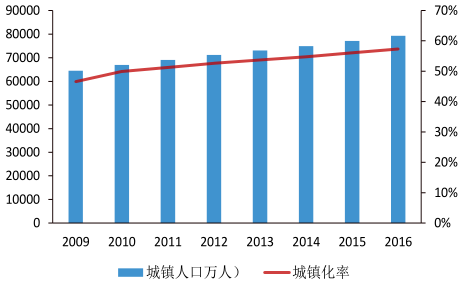

从消费结构来看,随着我国城镇化率逐步提高,人均文教娱乐消费呈上涨趋势。根据国家统计局数据,2007 年到 2015 年,城镇人均文教娱乐消费支出由 1329 元增长到 2381 元,CAGR 为 7.56%;同期农村人均文教娱乐消费由 306 元增长到 969 元,CAGR 为 15.51%。城镇居民的文教娱乐消费支出远高于农村,随着城镇化率提升,人均文教娱乐消费也将随之提升。2016 年我国城镇化率为 57.35%,与发达国家约 75%的城镇化率相比,仍有很大的差距,从这个角度讲未来人均文具消费还有一定的提升空间。

我国城乡居民文教娱乐消费支出

数据来源:公开资料整理

我国城镇人口数量和城镇化率

数据来源:公开资料整理

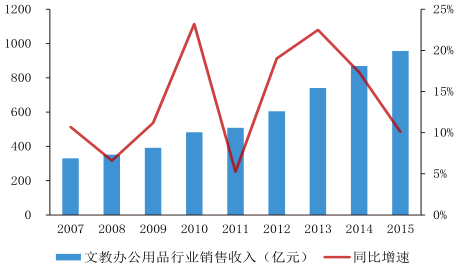

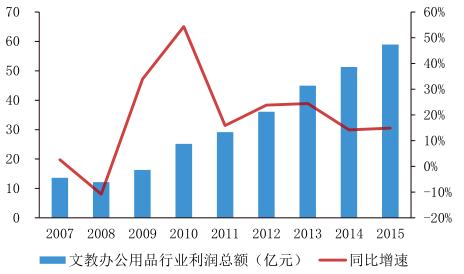

近年来我国文具行业销售收入和净利润均保持增长,2015 年文教办公用品行业规模以上企业的营业收入为 956.55 亿元,同比增长10.10%;利润总额达到 58.96 亿元,同比增长 14.91%。值得注意的是,虽然行业收入规模一直保持增长,但增长速度近几年有所放缓。

文教办公用品行业销售收入及同比增速

数据来源:公开资料整理

文教办公用品行业利润总额及同比增速

数据来源:公开资料整理

从行业竞争格局来看,我国文具企业数量众多,行业集中度较低。目前我国从事文具生产的企业有 8000 余家,而列入统计口径的规模以上企业仅有 1500 多家,90%的文具生产企业年销售额低于 1000 万元,而年销售额达到 10 亿元级别的只有晨光文具、齐心集团、广博股份和真彩文具 4 家。按照行业规模 1500 亿元计算,行业 CR4 约为 5%,CR10 不到 10%。而在发达的文具市场,如美国,CR5 已经达到 70%以上。

目前我国大多数文具制造企业采用 OEM 模式,没有自己的品牌和自主设计能力,竞争层次较低。这使得我国文具行业整体毛利率仅为 10%-15%。随着近几年文具行业收入增长放缓,盈利水平较低的企业面临退出的压力,OEM 模式的生存空间正在被逐渐压缩;而伴随消费升级,品牌文具企业将获得更多红利,强者愈强的马太效应将会促进行业集中度加速提升。

我国规模以上文具企业毛利率

数据来源:公开资料整理

3、书写工具行业:集中度待提升,品牌龙头享优势

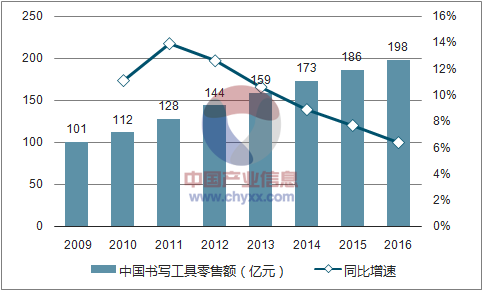

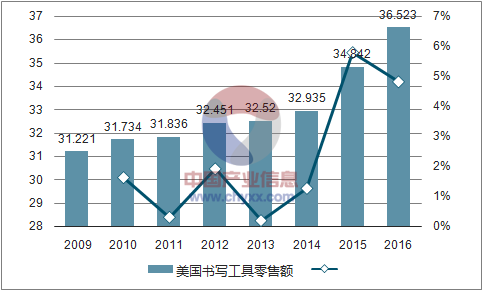

从市场规模看,2016 年我国书写工具市场零售额达到 198.35 亿元,同期美国书写工具市场零售额为 36.52 亿美元(折合为人民币大约 243 亿元),两者的规模大致相当。但由于人口众多,我国人均书写工具零售额仅为美国人均零售额的 19%,未来有较大的增长空间。

从增速上看,近年来我国书写工具零售额的增长速度持续下降,与前面文教办公用品市场的收入增速趋势相吻合。行业景气度下降将会倒逼行业洗牌。根据年报,2016 年制笔行业亏损企业 17家,同比增加 30.77%,落后企业进一步淘汰,行业整合速度加快。

中国书写工具零售额及增速

数据来源:公开资料、智研咨询整理

美国书写工具零售额及增速

数据来源:公开资料、智研咨询整理

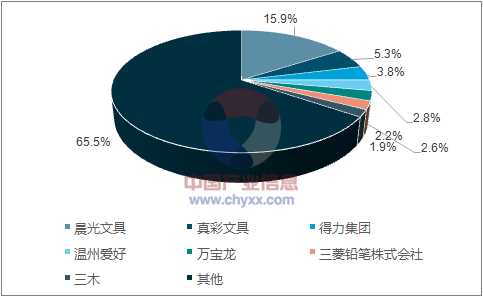

从市场格局看,我国书写工具市场 CR5 为 30.4%,其中规模最大的晨光文具市场份额为 15.9%,是第二大品牌真彩文具的三倍。相比之下,美国书写工具市场 CR5 达到 71.1%,排名前三位的品牌市占率分别为 29.1%、14.3%和 10.8%。与发达市场相比,我国书写工具的市场集中度仍有较大的提升空间,品牌龙头在未来享有更大的优势。

2015 年中国书写工具市场份额

数据来源:公开资料、智研咨询整理

2015 年美国书写工具市场份额

数据来源:公开资料、智研咨询整理

4、文具行业发展趋势:品牌化、渠道整合、产品个性化

在消费升级的大背景下,文具行业正在向品牌化、渠道整合、产品个性化的方向发展。

随着消费能力提高和消费观念改变,消费者更加注重产品的质量和消费体验,进而对品牌的认知度逐渐提升。未来我国文具行业将向品牌化方向发展,品牌文具龙头将获得更高的市场份额。

消费升级带来品牌认知提升

数据来源:公开资料整理

与品牌化相伴随的是渠道整合,具体包括销售终端连锁化,线上线下融合和一站式直销。(1)销售终端连锁化:目前零售终端中普通文具店数量庞大,呈现出“小散乱弱”的特点,与专业化管理的连锁文具店相比竞争力和经营效益相差很多。文具行业的品牌化发展必然带来终端渠道的连锁化。(2)线上线下融合:由于网络销售成本低、促销活动影响力大等优势,品牌文具越来越多地借用电商平台来提升销量和品牌知名度,线上线下融合成为趋势。(3)一站式直销:随着企业用户对效率的要求越来越高,以一站式供应为特点的办公文具直销成为另一大趋势。

在产品方面,文具消费正在从以往的追求功能向追求创意和个性发展。文具已经成为创意及个性传达的重要载体,其中附加的流行元素和文化内涵,符合学生、年轻办公族越来越追求时尚、个性的消费潮流。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国文具行业市场专项调研及发展策略分析报告

《2025-2031年中国文具行业市场专项调研及发展策略分析报告》共十三章,包含文具行业投资分析,文具行业重点企业,2025-2031年文具行业发展的前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国文具行业市场现状分析:中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国文具行业全景速览: 中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国文具行业细分市场规模发展现状及企业竞争格局分析[图]](http://img.chyxx.com/2021/10/I6750K9V79_m.jpg?x-oss-process=style/w320)