肿瘤药物市场国内外存在巨大代差,国内创新龙头潜力海外抗肿瘤市场以靶向药为主,适应症集中,免疫疗法有望成为明日之星小分子靶向药和单抗是目前肿瘤药的主要成长动力,免疫疗法作为新生力军,来有望在未来5年内大放异彩 。二战期间因芥子气爆炸受难船员被发现骨髓受抑制,首个化疗药物氮芥横空出世,成为最早应用于临床并取得突出疗效的肿瘤药。随后,一大批细胞毒类肿瘤药经筛选用于临床,包括烷化剂、铂类化疗药、紫杉烷类、拓扑易构酶抑制剂等。但是由于细胞毒类抗癌药物副作用大,经一段时间治疗后容易形成抗性从而失效,2000 年之后以替尼类为代表的小分子靶向药和单抗成为临床应用新宠,由于其效果佳、副作用小,成为肿瘤药市场增长的主要动力。

2010 年至今免疫疗法细胞检查点抑制剂 PD-1/PD-L1 和细胞治疗异军突起,通过激活人体自身免疫识别杀死肿瘤细胞,是目前肿瘤药领域最热门的研究方向之一。截止目前,已经有 2 个 PD-1 抑制剂和 3 个 PD-L1 抑制剂获 FDA 批准上市,首个 CAR-T 细胞治疗产品大概率有望于 2017 年获批上市。根据 EvaluatePharma 估计,PD-1 抗体 Opdivo 和 Keytruda 在 2022 年有望占据 TOP5 肿瘤药中的两席,总销售额预计超过 200 亿美元,全球肿瘤药市场份额占比从 2015 年的 2%跃升至 2022 年的 10%。

2022 年全球 TOP5 肿瘤药物预测情况 (百万美金)

排名 | 药物商品名 | 药物名称 | 公司 | 药物性状 | 2015 年市场份额(占比) | 2022 年预测市场份额(占比) | 2015-2022 复合增 长率 |

1 | Opdivo | Nivolumab | BMS+Ono Pharmaceutical | PD-1 单抗 | 1119 (1.3%) | 14636 (7.7%) | +44% |

2 | Revlimid | Lenalidomide | Celgene | 免疫调节剂 | 5801 (7.0%) | 13024 (6.9%) | +12% |

3 | Imbruvica | Ibrutinib | AbbVie+Johnson& Johnson+ Pharmacyclics | BTK 抑制剂 | 1199 (1.6%) | 7287 (3.8%) | +28% |

4 | Keytruda | Pembrolizumab | Merck&Co | PD-1 单抗 | 566 (0.7%) | 5959 (3.1%) | +40% |

5 | Ibrance | Palbociclib | Pfizer | CDK 4&6 抑制剂 | 723 (0.9%) | 5709 (3.0%) | +34% |

数据来源:公开资料,智研咨询整理

当前全球肿瘤药物为千亿美元巨大市场,其中抗肿瘤靶向药近占比近50%,靶向生物药是未来 肿瘤药 主力。 。根据 IMS 统计,2016 年全球肿瘤药销售规模达 1130亿美元(约占全球药品的 8%),预计 2021 年销售规模可达 1500 亿美元(2016-2021 年复合增速为 6%-9%之间)。靶向药物销售占比近 50%,2011-2015 年复合增速为 18%,明显高于激素类肿瘤药(5 年复合增速为 6%)和细胞毒类肿瘤药(5 年复合增速为 3%)。2011-2016 年全球 68 个抗肿瘤新药获批上市,靶向药占 80%以上。2016 年后续肿瘤药在研管线共计 631 个研究项目处于临床 II/III 期,其中近 90%为靶向药物,靶向生物药占比从 2006 年的21%提升至 2016 年的 43%,有望成为未来肿瘤药的主力。2015 年全球 TOP10畅销肿瘤药中 9 个为靶向药物,销售总额达 420 亿美元,随着后续靶向药物陆续获批,未来靶向药物占比有望继续攀升。

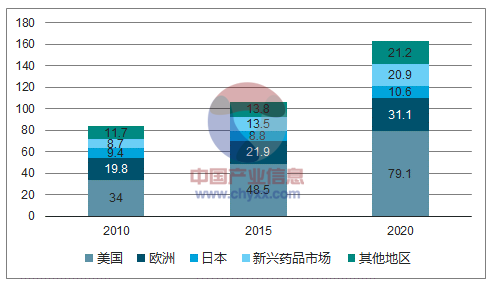

2010-2020年全球肿瘤药的市场情况 单位(亿美元)

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国抗肿瘤药物市场运营态势及发展趋势研究报告》

2006-2016 年后期肿瘤管线各类肿瘤药的占比变化

数据来源:公开资料整理

2015 年全球TOP10畅销的肿瘤药

产品 | 类别 | 靶点 | FDA首次批准时间 | 适应症 | 公司 | 2015销售额(亿美元)) | 国内上市情况 |

利妥昔单抗 | 单克隆抗体药物 | CD20 | 1997 | 非霍奇金淋巴瘤等 | 罗氏 | 73.21 | 上市 |

贝伐单抗 | 单克隆抗体药物 | VEGF | 2004 | 结直肠癌、肺癌、肾癌 等 | 罗氏 | 69.45 | 上市 |

曲妥珠单抗 | 单克隆抗体药物 | HER2 | 2002 | HER2 阳性乳腺癌 | 罗氏 | 67.94 | 上市 |

来那度胺 | 免疫调节剂 | - | 2006 | 多发性骨髓瘤 | 赛尔基因 | 59.35 | 上市 |

伊马替尼 | 小分子靶向药 | BCF/abl | 2001 | 慢性淋巴细胞性白血病 等 | 诺华 | 46.58 | 上市 |

培美曲塞 | 抗代谢药物 | -蛋白酶体 | 2004 | 非小细胞肺癌 | 礼来 | 24.93 | 上市 |

硼替佐米 | 小分子靶向药 | 2003 | 多发性骨髓瘤 | 武田、强生 | 24.30 | 上市 | |

醋酸阿比特龙 | 小分子靶向药 | Bcr/Abl、c-kit | 2012 | 结直肠癌、头颈癌 | 强生 | 22.31 | 上市 |

尼洛替尼 | 小分子靶向药 | Bcr/Abl、SRC | 2007 | 慢性粒细胞白血病 | 诺华 | 16.32 | 上市 |

达沙替尼 | 小分子靶向药 | 2006 | 慢性粒细胞白血病 | BMS | 16.20 | 上市 |

数据来源:公开资料,智研咨询整理

目前获批靶向药物的适应症较集中,胃癌、肝癌等国内高发癌症分布较少 。我们对2010 年-2017年6月获 FDA 批准上市的肿瘤药按适应症分类进行梳理发现:适应症大部分集中在肺癌、白血病、淋巴瘤、黑色素瘤等领域。在中国发病率TOP10癌症中,胃癌仅有2个药物获批,分别是雷莫芦单抗和曲妥珠单抗,肝癌、宫颈癌和胰腺癌仅有1个药物获批,分别是瑞格非尼(2017年 4月获批)、贝伐单抗和伊立替康脂质体。胃癌和肝癌通常被称为“穷癌”,由于饮食习惯和乙肝病毒的肆虐,这两个癌症在发展中国家的发病率远高于发达国家。这可能是针对胃癌、肝癌获批的靶向药相对较少的原因之一。免疫检测点 PD-1/PD-L1抑制剂在近两年表现亮眼,仅2017年6个有关 PD-1/PD-L1 抑制剂的新适应症获批,适应症分别集中在 Merkel 细胞癌、头颈癌、膀胱上皮癌和微卫星不稳定性高癌等竞争相对不激烈的领域。今年 5 月 Keytruda 获批应用于所有具有微卫星不稳定性或者错配修复缺陷的实体瘤,是全球首个针对肿瘤生物标志物为适应症的癌症治疗药物,具有里程碑意义。

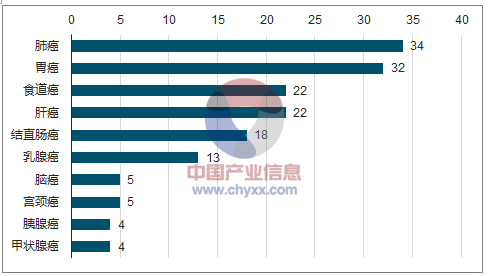

国内肿瘤药以传统化药为主,靶向药物开发是未来药企竞争核心中国肿瘤发病率持续增长, 肿瘤药市场巨大。随着环境污染、老龄化程度的提升和生活方式改变等复合因素影响,中国已经成为新增癌症病例第一的国家。根据数据显示,全国癌症发病形势严峻,发病率与死亡率呈持续上升趋势,每年新发癌症病例约 429.2 万,因癌症死亡病例约281.4 万。肺癌、胃癌、结直肠癌、肝癌和食道癌是目前中国最普遍的恶性肿瘤类型,占到了中国癌症诊断的64%;乳腺癌、宫颈癌、前列腺癌和甲状腺癌则是发病率增长最快的几种类型。

2015年中国TOP10 肿瘤的发病率(每 10 万人)

数据来源:公开资料,智研咨询整理

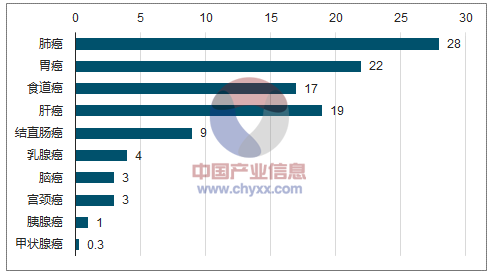

2015年中国TOP10肿瘤的死亡率(每 10 万人)

数据来源:公开资料,智研咨询整理

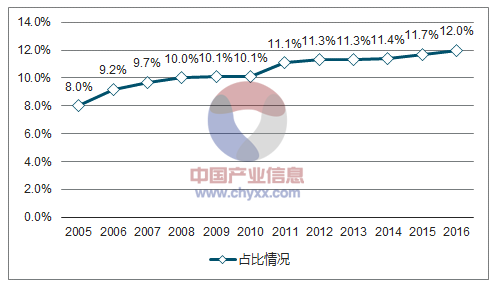

国内肿瘤药市场发展前景良好,预测增速达可达 12-15% 。2016 年中国药品样本市场规模已经超过 1661 亿人民币,肿瘤药品是目前用药最大的治疗领域,2016年抗肿瘤样本市场销售规模占 200 亿人民币,占药品销售规模的 12%。2005-2016 年肿瘤药样本市场年均复合增长率为 20.3%,高于中国药品市场的复合增长率 15.9%。根据预测, 2014-2018 年发达国家肿瘤市场将维持7-10%的复合增速,2018 年市场份额将达 710-810 亿美元;包括中国在内的新兴肿瘤市场复合增速将达 12-15%,2018 年市场份额将达 120-140 亿美元。

2005-2016年肿瘤药在样本市场的占比情况

数据来源:公开资料,智研咨询整理

2008-2015年肿瘤药在样本市场的销售情况(亿)

数据来源:公开资料整理

国家重大政策利好抗肿瘤市场。近年来国家对重大疾病药物在审批和医保上均提出了一系列政策,指导肿瘤药市场快速发展。

长期以来,中国新药评审耗时长,从申请临床到上市平均 63 个月,远远超过美国新药平均审批时间 10 个月。2015 年 CFDA 提出对重大疾病创新药注册申请实行单独排队,加快审评审批,将评审时间缩短到 6 个月。截止2016 年 7 月,CDE 公布了共计 308 个获得优先评审的药品批号,其中肿瘤药占据 56 个,达近 20%的占比。

2017 年 2 月新版国家医保目录正式出台,重点支持创新药、大病用药(如癌症、糖尿病、心脑血管疾病等)、儿童药等。2008-2016 年上半年获批的创新化药和生物制品绝大部分被纳入 2017 年版医保目录或谈判目录范围。在 44 个谈判药品中,肿瘤药有 20 个,占比近 50%。政策利好肿瘤药物研发和市场扩容,相信未来关于肿瘤药的政策利好仍会延续,或涉及配套的审批、市场准入、医保报销等各方面。

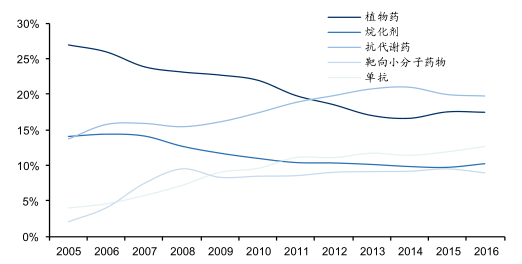

中国肿瘤药市场仍以细胞毒类药物为主流。美国等发达国家市场靶向药物占比近 75%,但国内肿瘤药市场仍以抗代谢类药物、植物药和烷化剂为代表的细胞毒类药物为主流(近 50%),且或在未来一段时间内仍占主导。首先,传统肿瘤药数量品种多、抗肿瘤谱较广、仍多为一线抗肿瘤治疗方案首选。其次,传统肿瘤药价格较靶向药便宜,多进入国家医保或大部分省市地方医保,2012 新版基药首次将肿瘤药纳入,全部是传统肿瘤药。2016 年样本医院肿瘤药销售前十品种有7 个是细胞毒药物。

2016年场样本市场TOP10肿瘤药的销售情况

种类 | 药物名称 | 2015年销售额(亿元) | 2015占比(1%) | 2016年销售额(亿元) | 2016年占比(%) |

植物药 | 紫杉醇 多西他赛 | 14.84 10.32 | 8.32 5.78 | 16.31 10.67 | 8.17 5.34 |

抗代谢药 | 培美曲赛 替加氟+吉美嘧啶+奥替拉西(复方) 卡培他滨 | 10.08 7.56 6.60 | 5.65 4.23 3.70 | 11.14 8.38 7.42 | 5.58 4.20 3.71 |

烷化剂 | 奥沙利铂 | 7.80 | 4.37 | 9.15 | 4.58 |

靶向药 | 伊马替尼 | 5.37 | 3.01 | 5.41 | 2.71 |

生物药 | 利妥昔单抗 曲妥珠单抗 | 7.93 6.66 | 4.44 3.73 | 9.79 7.47 | 4.90 3.74 |

其他肿瘤药 | 康莱特 | 5.93 | 3.32 | 6.87 | 3.44 |

数据来源:公开资料,智研咨询整理

中国肿瘤市场靶向药占比将逐年提高。国内肿瘤用药市场正在进行产品升级换代,自 2005 年起传统植物药和烷化剂销售占比逐年递减,靶向小分子占比从2005 年的 2.0%上升到 2016 年的 8.9%,单抗药物从 2005 年的 3.9%上升到2016 年的 12.6%。据智研数据研究中心统计,2014 年中国抗肿瘤市场约 837亿,2010-2014 年复合增长率近 20%。假设肿瘤用药仍以细胞毒类等低价药物为主,我们测算 2020 年前中国肿瘤药市场将达到 1000 亿元,参考欧美国家靶向药比例,中国靶向药目标市场容量可达 400-500 亿元。

2015-2016年肿瘤药在样本市场

数据来源:公开资料整理

国内外肿瘤靶向药市场代差明显,抗肿瘤靶向药领域竞争程度低,国内龙头企业潜力巨大。国内新药审批效率与欧美国家差距较大,目前有 19 个抗肿瘤靶向小分子(其中 3 个为中国原研产品)和 6 个抗肿瘤单抗(2 个为原研产品)在国内上市,其中近 60%为 2010 年前在海外上市的品种,近 85%的市场份额由外企占领。

在高发癌症布局靶向药物将是未来企业竞争核心。目前国内治疗肺癌小分子靶向药主要是第一代替尼类药物,治疗乳腺癌、肝癌、胃癌的小分子靶向药仅有拉帕替尼、索拉菲尼和阿帕替尼,而针对结直肠癌适应症尚无小分子靶向药,其中只有阿帕替尼属于国内企业原研产品。国内单抗领域更是处于导入期,市场份额大部分被罗氏占据,国内企业仅有成都华神的治疗肝癌的碘[131I]美妥昔单抗和百泰生物治疗鼻咽癌的尼妥珠单抗。对于肿瘤免疫疗法 PD-1/PD-L1 单抗和 ADC 药物,国内目前没有上市产品。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国肿瘤治疗药物行业产业链、发展现状及竞争格局分析:癌症发病例数不断增加,抗肿瘤药物市场规模持续上涨[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国割草机器人行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:无边界割草机器人逐步替代埋线式产品[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国凝血酶抑制剂行业发展现状及发展趋势研判:市场集中度较高,跨国药企仍主导创新,将向更安全、更精准、更可及的方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国高分子发泡材料行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:环保政策趋严,高分子发泡材料积极推动绿色转型[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国氢燃料电池热电联供系统行业产业链、发展现状、竞争格局及发展趋势分析:政策技术双轮驱动,氢能热电联供迎来规模化拐点[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)