2016年我国血液制品行业整体向好,中检院系统共批检血液制品4000余批次,约5900万瓶,整体呈增长趋势。目前国内市场仍以国产制品为主,进口制品占比少于 5%。血液制品长期以来受制于原料缺口,特别是人血白蛋白临床供给存在 50%以上的需求空白,对进口人血白蛋白需求量仍较高。

血液制品安全性整体较为稳定,行业在经历了多年的严格规范后质量性问题较少发生。从批签发的角度来看,2016 年中检院仅发生2批进口人血白蛋白不符合规定,相关生产方的批间差异相对可控。

目前我国市场血液制品共 12 个品种,分别为冻干静注人免疫球蛋白(pH4)、冻干静注乙型肝炎人免疫球蛋白(pH4)、静注人免疫球蛋白(pH4)、静注乙型肝炎人免疫球蛋白(pH4)、狂犬病人免疫球蛋白、破伤风人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、人血白蛋白、乙型肝炎人免疫球蛋白。

2016年国内28 家国产血液制品生产企业 26 家维持正常生产(新疆德源生物工程有限公司未取得GMP证书,未正常生产;哈尔滨派斯菲科生物制药有限公司 2016 年年中被收回 GMP 证书,截至目前未正常生产),进口企业达 12 家。国内企业正常运作的浆站总数达 218 个,全年投浆约 6212 吨。

2016年血液制品批签发情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国血液制品行业运营态势及发展趋势研究报告》

从批签发数据来看,白蛋白和静丙仍然是最重要的产品,产量高,生产家数多,对于生产能力和渠道维护要求更高。因子类产品目前生产企业较少,但较高的单价和远未满足的市场需求使得众多企业加入研发竞争之中。

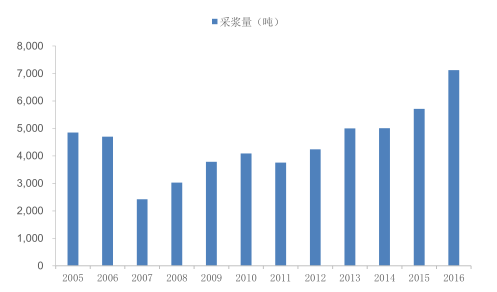

血浆总量维持增长,16年增速提升

数据来源:公开资料整理

实际供应情况优于预期,从中检院历年批签发统计情况来看,血浆总量在 2007 年大幅减少后回暖上升,2015、2016 年逐步创历史新高,同时,各血制品企业浆站开设情况摆脱了几年前的低谷,未来采浆量或进一步上升。

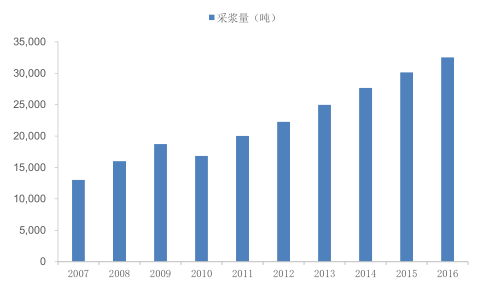

美国血制品仍处于高速增长

数据来源:公开资料整理

从采浆量来看,美国增长较为平稳。从浆站开设角度来看,2016 年全美浆站数在 2015年的增长之上进一步大幅上升,2015、2016 两年摆脱了近十年的浆站较为稳定的状况,未来血制品原料方面或有进一步上升。

美国浆站建设2016年增速加快

数据来源:公开资料整理

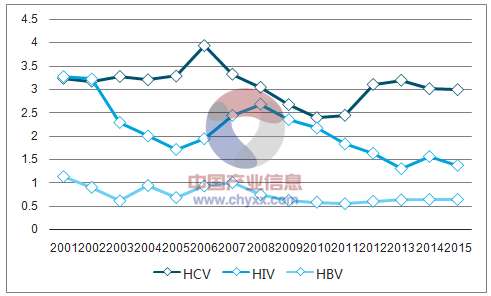

美国目前整体血浆安全性较为稳定,近年来血液制品方面未发生大的安全事件,寨卡病毒只影响了医用血液部分,对血液制品部分并未产生大的影响。

美国血浆整体安全性维持平稳 (每十万人风险)

数据来源:公开资料、智研咨询整理

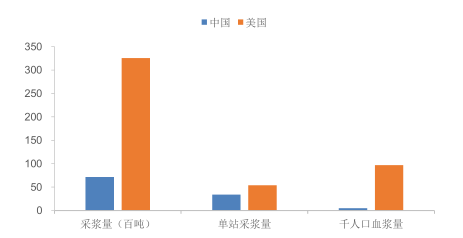

与美国相比,我国血浆产量和单站采浆量整体上还有上升空间。从采浆总量和增长率两方面和美国仍有差距,同时万人献浆量、单站采浆量等指标也有所不如。

中美采浆情况对比

数据来源:公开资料整理

中美献浆情况对比(万人)

数据来源:公开资料整理

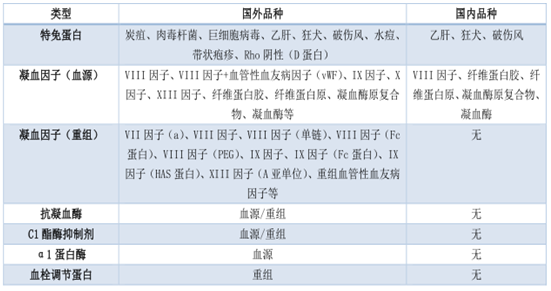

除重组类血液制品外,中外血制品的主要差距在凝血类因子、抗凝血酶和蛋白酶抑制剂等部分,我国与国外品类差距较多,虽然市场占比有限,但对生产企业还有一定的研发空间。

国内外血液制品产品

数据来源:公开资料整理

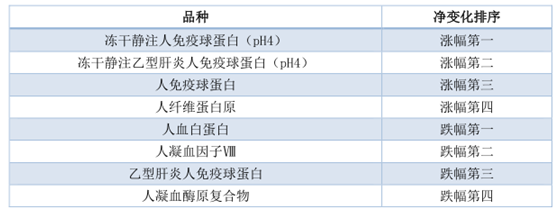

分品种来看,2016 年间,下降幅度最高的是人凝血酶原复合物,而上涨幅度最高的主要品种是冻干类和纤维蛋白原、特免类产品年间差异较大,16 年也有。较大幅度的增长。

新型疫苗中,AC群脑膜炎球菌(结合)b 型流感嗜血杆菌(结合)联合疫苗(AC-Hib)产量大幅下降,而DTaP-Hib产量继续大幅上升,EV71 疫苗 16 年首次批签发,后续增长还有待观察。

血制品批签发涨跌幅品种排序

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)