PCB电路板,又称印刷电路板,是电子元器件电气连接的提供者。是组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印制组件的印制板。它的发展已有100多年的历史了;它的设计主要是版图设计;采用电路板的主要优点是大大减少布线和装配的差错,提高了自动化水平和生产劳动率。

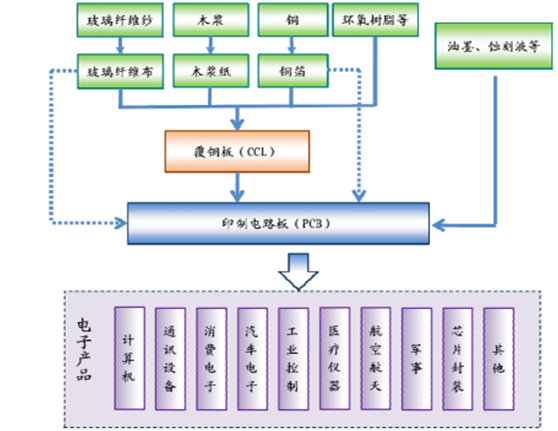

PCB上游产业包括PCB基材板原材料供应商和PCB生产设备供应商,下游产业包括消费类电子,电脑及周边产品,汽车业和手机行业。按产业链可以分为原材料-覆铜板-印刷电路板-电子产品应用。

PCB电路板产业链图

资料来源:公开资料整理

铜箔是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔,它作为PCB的导电体。

在柔性印制电路板中,铜箔作为基材使用,这是众所周知的。然而,却有很少人知道它是怎样制造的。为柔性印制电路工业提供的优质铜箔产品的生产需要许多加工步骤。

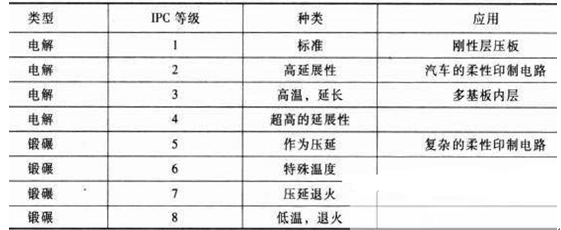

目前,柔性层压板使用的铜箔类型有两种:1、压延退火铜箔(也被称作为锻碾铜箔) ;2、电解铜箔。铜箔的制造方法,不是压延退火就是电解,这些方法确定了它们的力学悖能。根据铜箔的力学性能和应用,每一种铜箔又进一步被分成不同的等级。下表中给出了铜箔的分类,电解铜箔和锻碾铜箔分别被分为四个等级。通常电解铜箔为1 - 4级,用于刚性印制电路板中。柔性印制电路使用所有的电解铜箔和锻碾铜箔的5 - 8 级。典型的2, 5 , 7和8 级被应用在柔性层压板中。

铜箔的分类

资料来源:公开资料整理

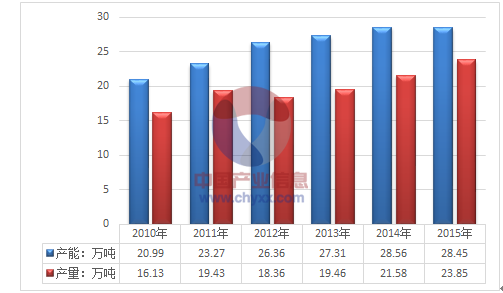

根据电子铜箔协会(CCFA)调查统计、测算,2015年我国电解铜箔的产量达23.85万吨,占全球总产量的55.9%,与2010年(40.5%)相比所占全球比例,增加了15.4个百分点。我国电解铜箔的产能为28.45万吨,占全球的47.7%,与2010年(38.3%)相比所占全球比例,增加了9.4个百分点。2015年我国电解铜箔的产能利用率由2014年的75.6%提高到83.9%。

2010年~2015年中国大陆电解铜箔产能、产量走势图

资料来源:公开资料整理

在国内电解铜箔企业中,2015年以产能规模计,排名前五家的电解铜箔企业为:建滔铜箔公司(港资)、昆山南亚公司(台资)、安徽铜冠公司、诺德股份公司、灵宝华鑫公司。中国有11家电解铜箔企业的产能进入年产万吨级。2015年国内电解铜箔产能年增长量最大的前三个厂家依次为:湖北中一科技公司(增加6 000吨)、赣州逸豪实业公司(增加1500吨),以及梅州市威利邦公司(增加1 500吨)。2015年在我国国内年产量万吨以上电解企业有10家。

目前日本已成为世界上为印制电路板(PCB)基板材料提供新型、高水平环氧树脂品种最多的国家。开发PCB基板材料用高性能新型环氧树脂,已是不少日本环氧树脂生产厂家(多为世界著名的厂家)的主要课题,这类环氧树脂产品销售量在这些厂家所生产的高性能环氧树脂众多产品中占有重要地位。同时也对日本的覆铜板(CCL)技术发展起到了重要的支撑、推动作用。日本近年开发出的这类环氧树脂产品,在某种意义上讲,代表着基板材料用环氧树脂的技术发展的新趋向。

我国环氧树脂的工业化生产始于1958年,至今已有50多年的历史,但在上世纪80年代以前,发展较为缓慢。改革开放以后,特别是巴陵石化从日本东都化成公司引进年产3000吨环氧树脂装置、无锡树脂厂从德国贝克莱特公司引进年产3000吨环氧树脂装置后,我国环氧树脂产业得以快速发展。

据统计,2015年我国环氧树脂产量为140万吨,消费量为154.8万吨,消费量占全球的50%以上。

2010-2015年我国环氧树脂供需分析

年份 | 产量:万吨 | 表观消费量:万吨 | 进口量:万吨 | 出口量:万吨 |

2010年 | 68 | 90.9 | 31.0 | 8.1 |

2011年 | 81 | 96 | 23.3 | 8.3 |

2012年 | 92 | 105.4 | 20.5 | 7.1 |

2013年 | 104 | 117.3 | 20.4 | 7.1 |

2014年 | 122 | 139.6 | 24.1 | 6.5 |

2015年 | 140 | 154.8 | 22.1 | 7.3 |

资料来源:中国海关、智研数据中心整理

相关报告: 《2017-2023年中国PCB市场深度调查与投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国PCB行业市场全景评估及投资前景规划报告

《2025-2031年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2025-2031年PCB企业投资潜力与价值分析,2025-2031年PCB企业投资风险预警,2025-2031年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)