一、中国氧化锆行业应用领域市场空间预测

1、中国氧化锆在手机背板领域市场空间预测

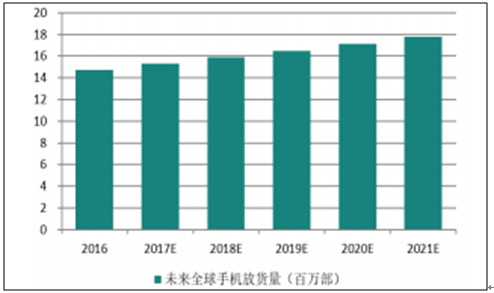

根据最新数据显示,2016 年全球智能手机总销售量为 14.7 亿部,同比 2015 年增加 2%,预计 2017 年手机出货量将达到 15.3 亿部, 同时预计未来 5 年全球手机市场将以每年 3.8%的增速增长。

目前在每块氧化锆背板中,原料氧化锆成本占比在 35%左右,在目前良率 下,氧化锆粉需求量为 150-200g/块,假设未来渗透率为 10%,此时市场空间将达到 90 亿元(手机销量×市场渗透率×原料成本)。而如果氧化锆陶瓷后盖 发展乐观,例如在未来五年由于 5G 或 4.5G 技术商业化应用,陶瓷材料出现大 规模的渗透,以及 iphone 或将采用陶瓷材料作为机身背板等。至 2021 年假设 渗透率达 28%,则氧化锆粉体在手机背板领域的市场规模将达到近 276 亿元。

IDC 预计未来手机市场放货量

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国二氧化锆全瓷牙市场专项调研及投资前景分析报告》

氧化锆市场空间预测

资料来源:公开资料整理

2、智能穿戴拉动氧化锆市场需求广阔

智能穿戴设备是指对日常穿戴的事物进行智能化设计,而形成的可穿戴设 备,例如智能手表、手环等。而随着电子技术发展,智能穿戴设备的生产成本降 低,且功能更加丰富,开始逐渐流行的起来。2017年全球可穿戴设备出货量为 1.024 亿部,并预测到 2021 年全球可穿戴市场的规 模将达到 2.375 亿台。

预计 2020 年纳米复合氧化锆在智能穿戴领域的市场空间将达到 8.75 亿元。 根据目前 Apple Watch 的市场占有率统计,保守估计 17 年氧化锆在智能手表领 域的市场渗透率在 50%左右,到 2020 年渗透率将达到 80%。其它可穿戴智能设 备目前渗透率较低,估计在 2%左右,到 2020 年预计达到 20%。

假设每件智能可穿戴设备所需的氧化锆陶瓷成本相同为 50 元每部,并随着 陶瓷外观件生产工艺发展,成本将逐渐降低。则预计至 2020 年,氧化锆陶瓷在 智能穿戴领域的市场空间将达到 25 亿元。再结合氧化锆陶瓷外观件中原料成本 约占 35%左右,则对应氧化锆的市场空间为 8.75 亿元左右。

在智能穿戴领域氧化锆陶瓷市场空间测算

年份 | 智能手表出货量(万部) | 其它设备出货量(万部) | 智能手表领域市场渗透率 | 其它设备领域市场渗透率 | 成本(元) | 市场空间(亿元) |

2017 | 2010 | 7482 | 50% | 2% | 50 | 8 |

2018 | 2757 | 10112 | 60% | 8% | 45 | 13 |

2019 | 3505 | 12742 | 70% | 14% | 40 | 19 |

2020 | 4252 | 15372 | 80% | 20% | 35 | 25 |

资料来源:公开资料,智研咨询整理

3、氧化锆指纹识别盖板优势明显,需求量逐渐提升

指纹识别渗透率快速增长,预计 2020 年国内需求超过 3.4 亿组 随着 2013 年,苹果 IPhone5S 在 home 键上添加了指纹识别技术,手机的 开机设置从数字密码、图形解锁逐渐演变成现有的指纹识别。2016 年 6 月全球 发布的智能手机共达到 27 款,其中搭载指纹识别功能的智能手机达到 20 款, 占比达到 74%。iPhone7、小米 5、三星 Galaxy S6、华为 P9 等热销主流机型全 部搭载指纹识别系统,16 年全年约 40%的智能手机配备指纹识别。

2015-2020 年中国指纹识别模组需求及预测

资料来源:公开资料整理

随着越来越多的手机厂商把指纹识别功能应用到智能手机上,预计未来 5- 10 年内,指纹识别将成为智能手机的标配。到 2020 年,预计国内指纹识别在 智能手机中的渗透率能达到 75%,国内指纹识别模组的需求将超过 3.4 亿组。

指纹识别盖板主要起到保护的作用,同时还要具有良好的识别能力。指纹识 别盖板的介电常数越高,信号强度越好,穿透能力就越强,识别也越灵敏。所以 指纹识别的材质影响着指纹识别的解锁速度和用户体验。

氧化锆盖板优势渐显,未来市场空间或超过 14 亿。盖板材料的介电常数 直接影响指纹信号的传播速度,通过数据对比可以看出氧化锆的介电常数最 高,是蓝宝石的 3 倍,玻璃材料的 10 倍。所以氧化锆盖板的通讯性能更加优 越,能更好地提升用户体验。莫氏硬度、抗折强度和断裂韧性反映了盖板的保 护能力,通过对比可以看出氧化锆陶瓷的莫氏硬度为 8.5,硬度可以与蓝宝石 媲美,其他两项指标明显优于其他材料盖板。

从价格来看,三种材料的价格差距较大,蓝宝石的价格是陶瓷的两倍、玻 璃的八倍,主要用于以苹果为代表的高端机型。目前玻璃盖板凭借价格优势受 到中端机型的普遍青睐。随着氧化锆技术的不断突破和成本下降,越来越多地 厂商开始关注陶瓷方案,16 年国内手机巨头 OPPO、vivo 和小米的部分热销机 型都采用了陶瓷盖板方案,这极大地推动了氧化锆盖板的应用。

盖板用氧化锆市场空间测算

- | 2016 | 2021E |

全球手机出货量(亿台) | 14.7 | 17.7 |

iOS(亿台) | 2.15 | 2.59 |

Android(亿台) | 12.55 | 15.12 |

指纹识别渗透率 | 约40% | 80% |

陶瓷盖板渗透率 | 不到10% | 60% |

盖板单价(元/片) | 3.5 | 2 |

陶瓷盖板市场空间(亿元) | / | 14.5 |

所需氧化锆市场空间(亿元) | / | 4.35 |

资料来源:公开资料,智研咨询整理

二、氧化锆齿科材料市场进一步扩大

氧化锆陶瓷相较于其他齿科材料具有性能优势。牙科修复的材料主要有:树 脂、普通合金(镍铬等)、贵金属合金(金铂等)和陶瓷(氧化锆和氧化铝等)。 从“美观性,生物学性能,稳定性,机械性能以及成本”五个维度来考量,氧化 锆陶瓷类材料相对于其它材料具有诸多优势。

不同齿科材料的性能对比

材料 | 美观性 | 生物学性能 | 稳定性 | 机械性能 | 成本 |

普通合金 | 较差 | 较差 | 较好 | 较好 | 最低 |

贵金属合金 | 较差 | 最好 | 较好 | 较好 | 较高 |

树脂 | 较好 | 较好 | 较差 | 较差 | 较低 |

其它陶瓷 | 较好 | 较好 | 较好 | 较差 | 较高 |

氧化锆 | 最好 | 较好 | 最好 | 较好 | 最高 |

资料来源:公开资料,智研咨询整理

氧化锆材料广泛应用于牙齿修复。目前,主要的牙齿修复方法根据牙齿受损 程度由小到大可以分为以下三类:1、嵌体修补,适用于牙齿部分受损,用嵌体 进行填补以保护和修复牙齿。常用的嵌体修复材料主要有树脂、金属以及陶瓷; 2、牙冠修补,适用于牙齿缺损较大,或病变,但牙根仍在的情况。常用的牙冠 材料有合金类、烤瓷以及全瓷;3、义齿修复,适用于缺牙,或已拔牙。

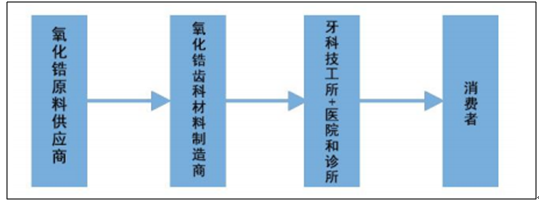

产业链来看,氧化锆齿科材料的上游是氧化锆原料供应商,提供复合纳米 氧化锆陶瓷粉。中游是齿科材料制造商,制造牙用氧化锆陶瓷瓷块。而下游由于 行业的特殊性,需要有牙科技工所、口腔医院或诊所针对不同患者的情况对材料 进行加工,并形成最终的成品义齿,再装配到患者口中

氧化锆齿科材料产业链

资料来源:公开资料整理

三、氧化锆市场空间和渗透率有望迎来新增长

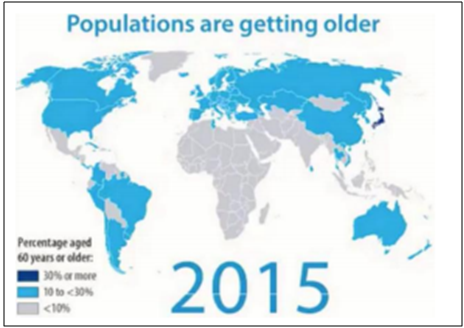

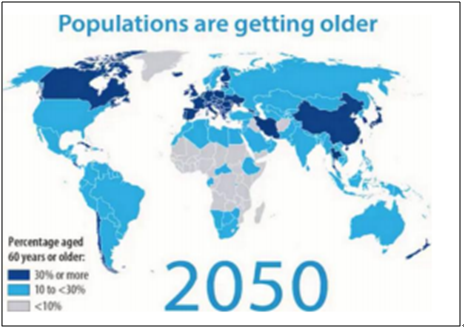

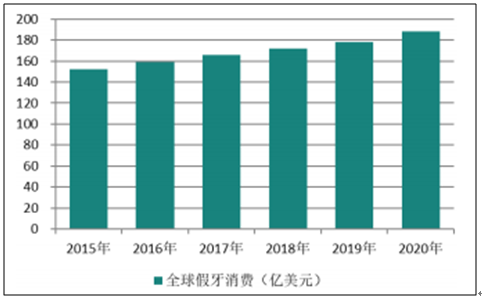

全球老龄化加剧,假牙市场迎来高景气,氧化锆齿科材料潜在市场空间进一 步扩大。根据之前 WHO 公布的全球老龄化图表显示:2015 年 60 岁以上人口占比 超过 30%的国家只有日本一个,而到 2050 年,中国,欧洲大部分区域以及北美部 分区域,60 岁以上人口占比都将超过 30%。受全球老龄化的推动,假牙需求和市 场空间将进一步增长,根据智研咨询资料显示,全球 2020 年假牙市场有望达到 188 亿美元。

全球人口老龄化变化趋势

资料来源:公开资料整理

资料来源:公开资料整理

随着牙齿美观问题关注度和人均可支配收入提高,氧化锆陶瓷在齿科材料市 场中的渗透率有望进一步提升。

在目前主要的齿科材料中,氧化锆陶瓷虽然在性能上具备诸多优势,但其售 价较高,制约其市场渗透率。而随着国民收入水平不断提高,叠加氧化锆齿科材 料生产工艺和技术的发展,生产成本的降低,未来氧化锆义齿占比将不断提升, 根据齿科行业协会数据显示,2015 年我国义齿消费规模为 57 亿元,预计 2020 年 国内义齿市场规模将达到 73 亿元,同时,氧化锆陶瓷在义齿材料中的渗透率有望 进一步提高,乐观估计,国内氧化锆在义齿制作领域的市场空间将由 2015 年的 15 亿,增至 2020 年将超 20 亿元。

国内人均可支配收入变化

资料来源:公开资料整理

2015—2020 年全球假牙市场规模预测

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氧化锆行业市场现状分析及发展趋向研判报告

《2025-2031年中国氧化锆行业市场现状分析及发展趋向研判报告》共十章,包含中国氧化锆部分重点厂商分析,中国氧化锆市场前景展望与趋势预测,中国氧化锆市场投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询