一、中国煤炭产量情况分析

由于 16 年大力去产能控制超产违规违建,产生了较大的供应缺口。从 16 年底 开始政府开始了增加供应的种种举措。截至今年 5 月,我国原煤产量 14.3 亿 吨,同比增加 4.1%,增速逐月加快。与 2016 年纯去产能,基本没有新产能投 产不同,17、18 年是去一上二,去产能的同时增加新产能投产,总体供应呈 现净增加的态势。

煤炭产量 17/18 年将同比增加 5%和 2.8%,或 1.7 亿吨和 1 亿吨。

我国原煤产量及增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤炭市场分析预测及投资方向研究报告》

截至 5 月底,全国退出煤炭产能 9,700 万吨,完成年 度目标任务 65%,留给下半年的将不到 5,000 万吨。截至目前,共有山西、甘 肃、内蒙古、陕西、河南、新疆等 12 省公布了《2017 年度拟关闭退出煤矿名 单》,总涉及煤矿近 1,000 处。根据方案要求,列入 2017 年去产能任务的煤矿 要确保在 8 月底前实现停产,11 月底前退出。可以预见,下半年去产能的节 奏将会明显放缓,今年去产能进度会呈现前高后低的走势。

截至今年 4 月,全国已审核确认产能臵换方案的 煤矿产能达到 4.4 亿吨,对应退出产能 3.3 亿吨,相当于新增加产能 1.1 亿吨。 这些项目全部为大型现代化煤矿,之前虽然在全国煤炭总产能的大盘子里, 但并未形成有效产能。这些先进产能大部分是煤炭黄金十年期建设,或者已 经建好的,已经投入大量的投资资金,有银行贷款要还,在目前较好的盈利 水平下,企业、地方政府有较强的投产意愿,也可以解决人员安臵、可持续 发展问题。近期政府出台跨省减量臵换,允许部分先进产能核增的政策,意 图在于加快释放先进产能。从上市公司的产能投产进度也可以看出,17 年下 半年以后到 18 年会是产能投放比较集中的时间段。我们认为未来先进产能的 投放是加快的。

下半年到明年,去产能节奏将会明显放慢,而先进产能释放是 会会加快。去的少上的多,供应净增加。 假设 4.4 亿吨新增产能按照分 3 年释放,今年 1.8 亿吨,明年 2.0 亿吨,后年 0.6 亿吨,按照 330 天工作日,17、18 年去产能 1.5 亿吨和 1 亿吨。2017、2018 年 的煤炭产量预计为 35.3 亿吨,36.3 亿吨,分别同比增加 5.0%(1.7 亿吨)和 2.8% (1 亿吨)。前提是超产和违规违建矿仍被严格控制,不再有新的产能放出, 但这些仍有一定不确定性。

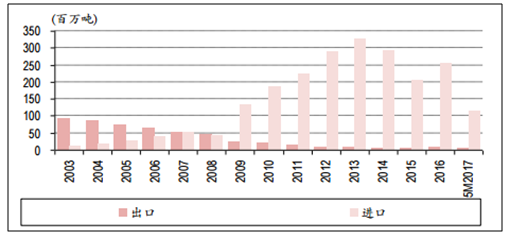

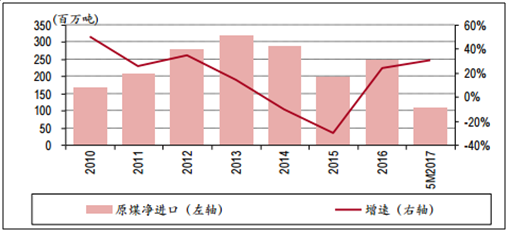

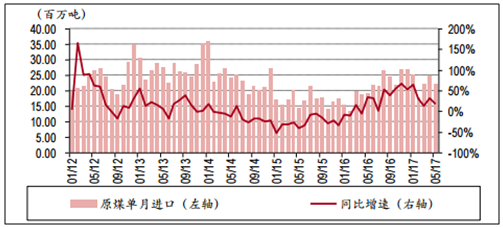

二、煤炭进出口量走势分析

净进口方面,1-5 月净进口量 1.1 亿吨,增速 30%,但后期随着煤价的回落,以 及去年下半年基数特别高,国家对进口趋严的控制,我们认为净进口增速会 回落,我们认为今年煤炭净进口会增加 0.1 亿吨或 5%至 2.6 亿吨。

我国原煤进出口

资料来源:公开资料整理

我国原煤净进口

资料来源:公开资料整理

我国原煤单月进口

资料来源:公开资料整理

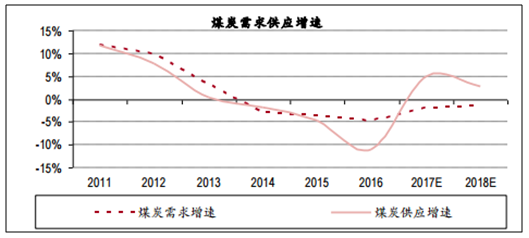

考虑净进口后今年的煤炭供应 37.9 亿吨,同比增加 1.8 亿吨或 5.0%,需求将减 少 8,000 万吨。总体 17、18 年煤炭供应增速均大于需求增速,将促使煤价高位 回落。

17, 18 年煤炭供应增速大于需求增速,促使煤价高位回落

资料来源:公开资料整理

三、中国煤炭需求情况走势分析

尽管一季度煤炭需求旺盛,超出产业人士和投资者的预期,但受到 2016 年下半年房地产严厉调控政策的影响,房屋销量已经 持续一段时间的下滑,或将导致下半年新房屋开工率下滑,地产景气度降低,煤炭及投资品的需求可能会出现显著下降。持 续紧缩的货币政策,也会影响新投资的增加和煤炭上下游企业的现金流,对需求产生压制作用。

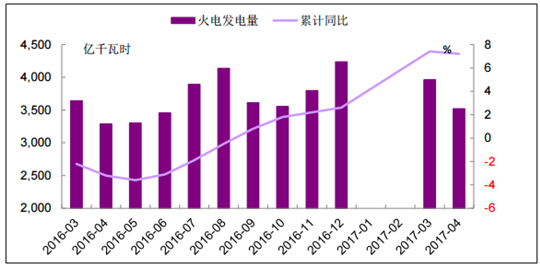

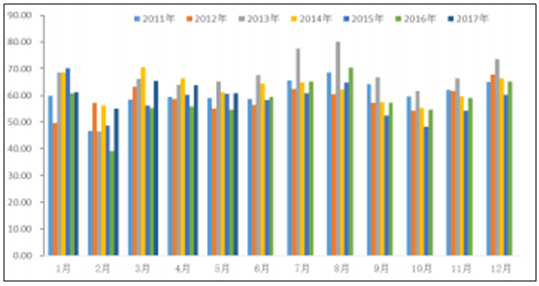

二季度开始,水电逐渐发力,4 月份占比 15.59%,较 3 月份提高 1.56 个百分点,环比上涨 2.51%;火电发电量出现季节性 下降,占比由 3 月份的 76.63%降至 4 月份的 73.88%,环比降幅达 11.08%。但从数据看,日均煤耗量及同比增幅仍处在历 年高位,5 月份六大发电集团平均日煤耗量 60.78 万吨,显著高于 2011 年-2016 年平均水平,仅次于 2013 年和 2014 年。环 比下降趋势与往年类似,随着“迎峰度夏”的临近,历年日均耗煤量在 6-8 月份均有显著增加,同比增速也将有所提升。

1-4月,火电发电量14903亿千瓦时,同比增长 7.2%

火电发电量及累计同比增速

资料来源:公开资料整理

根据中国电力企业联合会研究,分年来看,“十三五”电力需求增速呈“前低后高”态势。其中 2016-2017 年主要受去产能、 去库存影响,电力需求增速分别为 2%(实际 16 年为 4.5%左右)、5.6%;2018-2020 年电力需求增速在 7.8%左右,即 2016 年是全社会用电量好转的起点。自 2016 年 8 月份以来火电同比增速自 2014 年初至今首次连续高于水电增速。

所以总体来看,2017 年火电耗煤量及同比增速将处于历年高位,考虑进入 11 月份以后的供暖旺季,全年火电对煤炭的需求 将维持较高水平,但环比会因季节性变化产生较大波动。

六大发电集团日均耗煤量(万吨)

资料来源:公开资料整理

六大发电集团日均耗煤量同比增幅

资料来源:公开资料整理

2013 年-2016 年房屋施工面积增速和粗钢产量增速呈现较好的跟随关系,且房屋施工面积增速高于粗钢产量增速。16 年开始 房屋施工面积与粗钢产量发生了背离,房屋施工面积累计同比下降,但粗钢产量累计同比上升。与此同时,反应基建开工的 先行指标挖掘机销售量结束 2012 年以来的萎缩态势,自 2016 年起同比快速走高。据工程机械协会统计数据显示,2016 年 我国挖掘机销量为 70320 台,同比增加 24.79%。故而,基础设施建设的繁荣度是房屋施工面积与粗钢产量同比增速差异与背 离的原因。

目前房地产施工面积与粗钢产量同比增速均已处在稳定水平,基建开工呈现良好态势,考虑房地产销售面积增速放缓对施工 面积的影响逐渐显现,我们预计全年粗钢产量同比增速与一季度持平,稳定在 3%左右。

房地产施工面积与粗钢产量变动情况

资料来源:公开资料整理

工程机械行业挖掘机销量情况

资料来源:公开资料整理

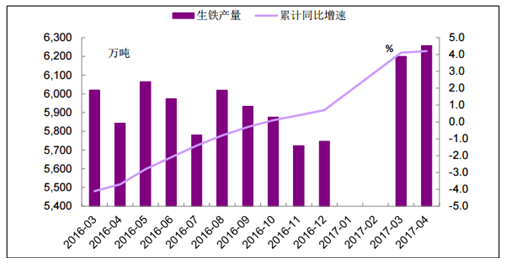

1-4月,生铁产量23821万吨,同比增长4.2%

生铁产量及累计同比增速

资料来源:公开资料整理

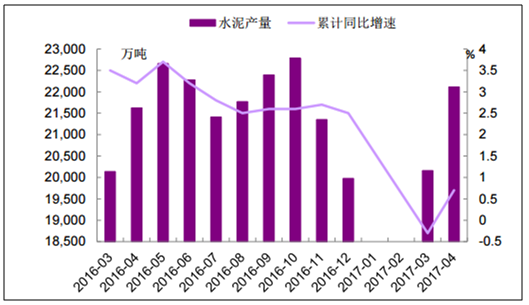

1-4月,水泥产能66154万吨,同比增长0.4%。

水泥产量及累计同比增速

资料来源:公开资料整理

四、煤炭价格走势分析

动力煤全年均价涨幅可超 25% 2017 年第一季度,由于煤矿安全检查与环保压力较大,多数煤矿产能无法有效释放,同时年后下游企业逐渐复工,水电乏力, 火电电厂日耗煤量处于高位,补库意愿强烈。一季度秦皇岛港 Q5500K 动力煤市场均价 605 元/吨,同比上涨 59.21%,4 月 份价格维持上涨态势,均价达 642.11 元/吨,较一季度均价上涨 6.13%,同比上涨 64.64%。5 月份以来动力煤下游库存略有 提高,加之二季度水电发力,日耗煤量逐渐降低,市场观望情绪加重,采购转弱。秦皇岛港 Q5500K 动力煤 5 月份均价 599.76 元/吨,环比下跌 6.59%,同比上涨 53.79%。目前六大发电集团库存处在低位,“迎峰度夏”的到来,电厂主动补库意愿强烈, 或可推动煤炭价格小幅上涨。我们预计二季度动力煤均价在 610 元/吨左右,比一季度上涨 0.83%。 下半年动力煤需求侧一方面受宏观经济趋稳和单位能耗降低的压制,另一方面受益于消费弹性恢复以及需求增长的利好。供 给侧方面,产能置换的部分矿井在下半年逐步投产,尽管安检和环保可能保持高压态势,供给侧总体来看会比上半年宽松, 同时“去产能”进程中关停大量中小煤矿导致供给侧弹性降低。考虑“迎峰度夏”和“冬储”两个用煤旺季对价格的支撑,煤炭价格不会快速回落,在淡季或有小幅回调,但整体全年将保持高位震荡态势,预计 2017 年下半年秦皇岛 Q5500K 动力煤市场价 区间在 560-610 元/吨,全年均价区间或在 570-600 元/吨,比 2016 年上涨约 25%,维持我们之前 2017 年策略报告的判断。

秦皇岛港动力煤价走势(元/吨)

资料来源:公开资料整理

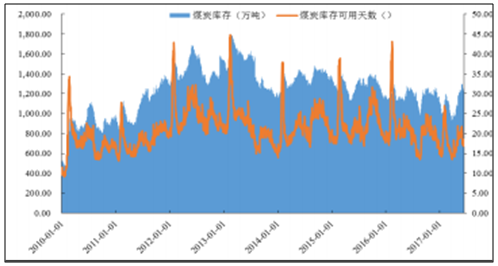

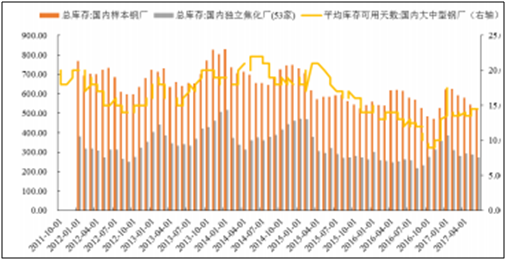

六大发电集团煤炭库存

资料来源:公开资料整理

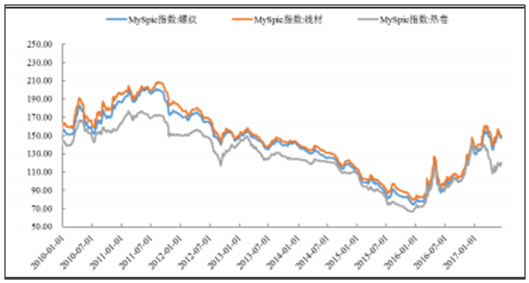

焦煤价格保持稳中回调,全年均价涨幅可达 30% 根据 MySpic 指数显示,第一季度螺纹钢与线材价格一路上涨,环比涨幅分别为 18.37%和 18.09%。热卷价格继 16 年下半年超涨后连续调整。2017 年上半年环保监察趋严,焦炭和钢铁开工率一直受到压制,抑制了焦煤需求的增加,但由于焦炭和钢 铁市场的景气度维持较高的水平,焦煤需求和价格稳中回落,并没有出现明显下降。

以京唐港焦煤价格走势为例,2017 年一季度主焦煤均价为 1,645.90 元/吨,同比增长 145.29%;4 月份主焦煤价格下降 136 元/吨,环比降幅 8.26%;5 月份价格继续下跌 24 元/吨,降幅收窄。4 月份以来的钢价调整预计还会向上游产业链进行传导, 我们预计 6-9 月份焦煤价格会累计下调 100~200 元/吨的幅度,二季度均价较一季度或下降 60-80 元/吨左右,降幅约 5%

焦煤价格二季度下调之后将稳定一段时间,下半年总体将维持稳中回落的态势。2016 年京唐港焦煤均价约为 970 元/吨,我们 预计 2017 年均价将在 1100-1300 元/吨水平,同比上涨约 30%左右。

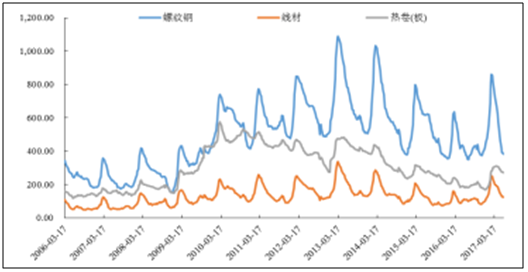

主要钢材产品库存(万吨)

资料来源:公开资料整理

主要钢材产品价格走势

资料来源:公开资料整理

焦煤主要库存(万吨)

资料来源:公开资料整理

京唐港焦煤价格走势

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国安徽煤炭行业市场发展态势及产业前景研判报告

《2025-2031年中国安徽煤炭行业市场发展态势及产业前景研判报告 》共二章,包含中国煤炭行业发展状况及趋势分析,安徽煤炭行业发展状况及展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询