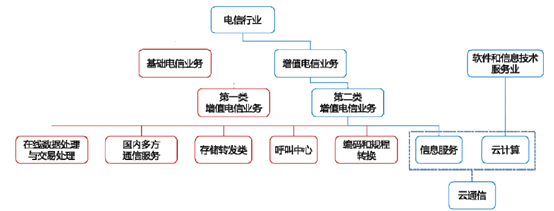

根据国家统计局发布的《国民经济行业分类与代码》(GB/T 4754-2011),所处行业属于“软件和信息技术服务业”大类下的“软件开发”(I6510)子类。

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光通信市场深度调研及行业发展趋势预测报告》

现阶段,云通信行业提供的信息服务种类主要包括短信、流量、语音等。企业短信服务涵盖客户服务、移动办公、移动商务、移动金融等业务环节,客户服务方式包括用户身份验证、提醒通知、信息确认等触发类信息传输;物联流量服务主要是为物联设备提供底层通信支持,以及流量管理、设备管理等;企业语音主要是作为企业短信的补充应用,提供用户身份验证、提醒通知、信息确认等信息务。

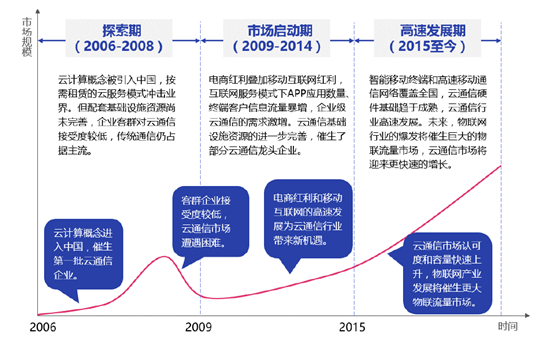

(一)行业发展历程

近年来,受益于国家产业政策的大力支持以及云计算技术的普及,传统企业对云通信的需求快速上升,行业市场规模发展呈现爆炸性增长趋势。总体而言,云通信行业在我国大致经历了以下几个发展阶段:

资料来源:公开资料整理

1、探索期(2006 年-2008 年)

2006 年8 月,Google 首席执行官埃里克•施密特(Eric Schmidt)首次提出“云计算”的概念,由此拉开了云计算产业发展的帷幕。阶段内,云计算概念刚刚被引入中国,按需租赁的云服务模式开始冲击业界,中国市场产生了第一批云通信创新企业。但是由于企业客户对云通信的接受度不够,云服务商业模式所需的基础设施资源也尚未完善,且传统通信厂商牢牢掌握着销售、推广、通信等资源,诸多因素导致云通信市场在这个阶段遭遇了严重的困难。

2、市场启动期(2009 年-2014 年)

阶段内,移动互联网获得了高速发展,中国的移动通信网络逐渐从2G 过渡到3G,智能手机、平板电脑等智能移动终端逐渐普及,终端群体所产生的信息流大增。同时,电商产业迎来快速增长期,新经济企业服务覆盖面不断扩充、服务种类日趋增多,APP 等智能应用的数量呈现出爆发式增长态势,新经济企业服务对全天时、全方位的通信服务的需求持续增长。这些均为云通信行业的发展创造了良好的条件。此外,云服务基础设施资源得到进一步完善,云通信企业得以将注意力集中到产品开发上面,降低了自建互联网数据中心和运维成本,提升了服务质量。

然而,由于移动通信网络和智能移动终端的发展仍然缓慢,云通信企业提供的信息服务类型仍以短信服务为主,流量、语音等数据信息服务的发展相对滞后。阶段内,云通信行业年产值持续走高,部分规模大、效益好的龙头企业开始在行业内涌现。

3、高速发展期(2015 年至今)

阶段内,中国智能移动终端快速发展、普及,移动通信网络基本实现3G 和4G 的全覆盖,在硬件基础上已经非常成熟。云通信行业呈现出短信服务、流量服务、语音服务等共同快速增长的特点。消费升级的背景下,云计算等大数据技术得以网络化普及,提升了新经济企业对于信息的处理能力,进而更好地让云通信平台为企业提供服务。

(二)市场需求特点及规模

1、电信行业转型步伐加快,移动信息服务渐成消费主流

近年来,随着通信技术和信息技术在社会生活各个方面的应用和渗透,中国移动通信市场发展迅速,已成为电信业务最重要的收入来源。工信部数据显示,2015 年,移动通信业务收入达8,307.6 亿元,占电信业务收入总量的比例达到73.84%。而随着移动通信基础设施建设热潮的持续推进以及智能手机的加速普及,3G 和4G 已取代2G 成为移动通信的主流,这为国内移动信息服务市场的快速增长提供了发展基础。工信部数据显示,2015 年,2G 移动电话用户减少1.83亿户,占移动电话用户的比重下降至39.9%;与此同时,4G 移动电话用户新增2.89 亿户,总数达3.86 亿户,在移动电话用户中的渗透率达到29.6%,3G 和4G移动电话用户数已占移动电话用户总数的60.1%。

2010-2015 年中国电信收入结构情况(亿元)

资料来源:公开资料、智研咨询整理

2010-2015 年中国移动宽带用户结构情况(亿户,%)

资料来源:公开资料、智研咨询整理

近年来,移动通信网络的建设和服务种类的不断充实,推动固定电话用户持续向移动电话用户转移,移动终端逐渐成为人们获取服务的主要媒介与载体。工信部数据显示,截至2015 年底,全国移动电话用户总数达13.06 亿户,移动电话用户普及率达95.5 部/百人;固定电话用户总数2.31 亿户,比2014 年减少1,843.4 万户,普及率下降至16.9 部/百人。移动电话用户规模的快速增长,一方面反映了终端用户对于移动信息服务的巨大需求,另一方面也为移动信息服务市场的进一步增长奠定了重要基础。

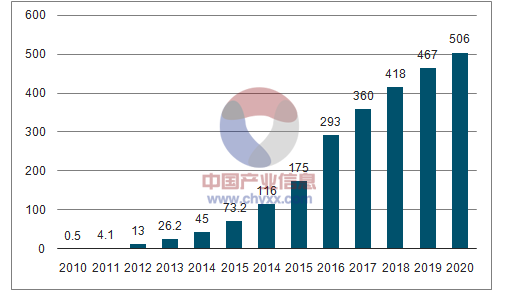

2008-2020 年App Store 应用数量及预测(万个)

资料来源:公开资料、智研咨询整理

此外,伴随着移动通信网络和智能移动终端的逐渐普及,各行各业均呈现出服务互联网化的趋势。新经济企业服务覆盖面不断扩充、服务种类日趋增多,促使APP 等智能应用的数量呈现出爆发式增长态势。数据显示,苹果公司应用商店App Store 的应用数量,已由2010 年的13 万个快速增加到2015年的175 万个,预计2020 年该数据将增长至506 万。伴随App 数量的快速增长,新经济企业服务对全天时、全方位的通信服务的需求也持续增长。另外,智能手机、平板电脑等智能移动终端的逐渐普及,催生了更多的信息流量需求。这些均为云通信行业的发展创造了良好的条件。

2、企业云通信服务市场空间巨大,互联网融合将进一步激发市场活力

云通信服务主要包括短信、流量和语音,而短信业务作为电信运营商最为成熟的业务应用之一,能够满足客户方便、稳定、快捷、安全的沟通需求。目前,中国的短信市场规模较大、发展已趋成熟。得益于我国经济的整体快速发展,企业在实现业务高速增长、规模迅速扩张的同时,亟需通过信息化手段,应对随之而来的管理能力提升、服务水平提升的压力,移动信息服务成为企业信息化的重要服务环节。此外,随着互联网尤其是移动互联网的发展,诸多新经济形态、新商业模式持续涌现渗透。以电子商务、第三方支付、O2O 服务、物流快递等为代表的新经济企业,基于自身业态特征,需要通过移动通信方式与消费者持续沟通,对企业短信服务的需求不断增长。未来,随着互联网与服务业、金融业、医疗业、物联网等领域进一步纵深跨界融合,将衍生出更多新的商业模式和服务业态,催生更大规模的云通信服务需求。同时,传统业态企业也将在新经济形态下把握行业趋势,与消费者进行更为频繁的移动信息服务互动。

2010-2015 年中国移动短信结构情况(亿条,%)

资料来源:公开资料整理

从短信市场总量来看,以微信、QQ 等为代表的OTT 类新型社交通信工具,由于更为低廉的资费成本以及更为丰富的扩展功能,受到终端用户青睐,一定程度上替代了个人点对点短信传输。工信部数据显示,点对点短信业务量由2010年的5,451.8 亿条减少至2015 年的2,705.8 亿条,占移动短信业务量比重降至38.7%。相比之下,以云通信为主要实现途径的企业短信业务仍保持较为平稳的增长,OTT 工具在企业移动信息服务领域难以替代传统短信产品。这主要源于OTT工具的信息传输仍依赖于用户在使用智能手机的基础上主动下载安装APP 并保持应用信息开启状态,其渗透率、稳定性和时效性等方面远不及短信产品。工信部数据显示,企业短信业务量由2010 年的2,825.7 亿条增多至2015 年的4,286.0亿条,年复合增速达8.69%。目前,企业短信功能已涵盖客户服务、移动办公、移动商务、移动金融等多个业务环节,用户身份验证、提醒通知、信息确认等触发类信息传输也已成为企业移动信息化服务的最主要产品形式和客户服务方式。

企业短信应用场景如下图所示:

资料来源:公开资料整理

3、移动互联网市场持续增长,物联网通信需求成为流量业务新增长点

由于流量业务打包定价的阶段式计费模式与语音业务按分钟甚至秒收费的连续计费模式的差异,使得终端用户大量使用OTT 业务,以数据流量形态实现语音业务需求,呈现出数据流量业务对语音业务的替代。而数据流量业务本身又激发了终端用户对互联网应用等内容服务的潜在需求,并培养起终端用户为数据流量付费的消费习惯,数据流量业务需求的爆发推动了电信业总收入的提高。工信部数据显示,2015 年,移动互联网接入流量消费达41.87 亿G,同比增长103%。用户月均移动互联网接入流量达到389.3M,同比增长89.9%。手机上网流量达到37.59 亿G,同比增长109.9%,在移动互联网总流量中的比重达到89.8%。固定互联网使用量同期保持较快增长,固定宽带接入时长达50.03 万亿分钟,同比增长20.7%。

2010-2015 年中国移动互联网情况(亿G,M/月•户)

资料来源:公开资料、智研咨询整理

2010-2015 年中国蜂窝M2M 连接数(万台)

资料来源:公开资料、智研咨询整理

此外,随着移动互联网技术、信息传感技术、移动通信技术等的不断成熟,基于物与物之间进行信息交换和通信的物联网市场渐成规模。中国已经成为全球最大的M2M 市场,其中蜂窝M2M 连接数约为1亿;未来中国M2M 规模将继续扩大,2020 年预计达到3.5 亿,全球占比将达36%。其中,为物联设备提供底层通信支持的云通信流量市场也将迎来爆发。尤其是随着NB-IoT 等广域低功耗技术、eMTC 等中速率技术以及LTE-V 等V2X 的高速率技术等蜂窝物联网技术标准的确定和不断成熟,未来基于电信运营商网络的物联网连接占比将大幅提升,以云通信为主要实现方式的物联流量市场空间潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国云通信产业竞争现状及投资决策建议报告

《2022-2028年中国云通信产业竞争现状及投资决策建议报告》共十四章,包含2022-2028年中国云通信行业投资风险与营销分析,2022-2028年中国云通信行业发展策略及投资建议,2022-2028年中国云通信行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国产业级AI智能体行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业准入门槛较高,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零配件检测行业发展环境、SWOT、产业链、市场规模、竞争格局及发展趋势:行业朝着高精度、智能化、多元化、国际化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国钪矿行业概述、重点钪矿、竞争格局及趋势分析:供给刚性叠加出口管制趋严,行业步入战略管控新阶段[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)