我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

前言

中国的光通信产业经历了多年的快速发展,已经形成了湖北、江苏、成都、河南、广东等光通信产业集群。但是在产业结构上仍然存在不均衡的现象,具体体现为偏中、下游的光网络设备公司具有较强的国际竞争力,光纤光缆产量已全球产量的 50%以上,然而在上游的核心芯片制造和高端光器件方面仍然需要通过大量的进口来实现产品供给,相关研发生产能力存在明显的短板。我国光通信产业集群分布

资料来源:公开资料整理

过去10~20年,光通信行业经历了多个发展阶段,每一个阶段的驱动因素都有所不同。以我国为例,从2000年至今,光通信行业历经了两次大的发展时期,目前正处于第三个发展阶段。

第一个发展时期(2001年~2004年):2001年原电信拆分带来了多元竞争局面,各运营商为了在竞争中处于有利地位,纷纷加快了以10G DWDM技术为主的骨干网建设,并由此带动了光通信细分子领域——光纤光缆市场的增长。 第二个发展时期(2007年~2011年):这段时期光通信行业的发展主要受益于运营商3G移动网络的建设,以及电信、联通的骨干网络向40G DWDM/OTN升级。 第三个发展时期(2012年~至今):现阶段光通信行业的发展主要受3大因素的推动,分别是运营商骨干网、城域网向100G OTN升级,4G移动网络建设,数据中心建设,未来还将受益4G/5G升级。本光通信行业研究报告是智研咨询公司的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。智研咨询在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。本中国光通信行业研究报告是2017-2018年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。本研究咨询报告由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研咨询提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。报告揭示了中国光通信行业市场潜在需求与市场机会,报告对中国光通信行业做了重点企业经营状况分析,并分析了中国光通信行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章光通信行业综述 1

1.1 光通信相关概述 1

1.1.1 光通信基本概念 1

1.1.2 光通信优势 1

1.2 光通信产业链基本框架 2

1.2.1 全球光通信产业链梳理 2

1.2.2 光通信三大类产品体系 3

1.2.3 产业链各环节基本格局 3

第二章2014-2016年国际光通信行业发展分析 5

2.1 2015-2016年国际光通信行业发展热点 5

2.1.1 各国大力扶植信息通信产业 5

2.1.2 2015年国外行业技术突破 9

2.1.3 2015年企业并购重组动态 11

2.1.4 2016年国外行业技术突破 13

2.1.5 2016年企业并购重组动态 15

2.2 欧洲 17

2.2.1 欧洲各国光纤网络发展情况 17

2.2.2 欧盟放宽电信业监管规则 17

2.2.3 西班牙光纤网络建设动态 18

2.2.4 意大利光网合资建设动态 19

2.2.5 英国光纤网络投资建设动态 22

2.3 美国 23

2.3.1 2017年通信业发展态势 23

2.3.2 美国光缆制造业产值分析 25

2.3.3 光纤预制棒项目建设动态 26

2.3.4 光通信相关制约性政策 26

2.3.5 美国市场对华壁垒分析 28

2.4 澳大利亚 29

2.4.1 信息通信战略环境 29

2.4.2 光缆建设项目动态 30

2.4.3 光纤传输技术的突破 30

2.4.4 本土市场网络升级部署 30

第三章2014-2016年国内光通信行业发展环境分析 34

3.1 宏观经济环境 34

3.1.1 国民经济运行综述 34

3.1.2 工业经济发展现状 51

3.1.3 新经济迅速发展 54

3.1.4 固定资产投资现状 56

3.1.5 宏观经济发展走势 62

3.2 政策环境分析 66

3.2.1 光通信利好性政策概述 66

3.2.2 “宽带中国”系列政策 67

3.2.3 关键共性技术发展指南 68

3.2.4 光电线缆及光器件行业规划 76

3.3 通信业运行情况 76

3.3.1 2016年通信运营业运行情况 76

3.3.2 2016年通信行业发展现状 78

3.3.3 2016年三大运营商发展热点 84

3.3.4 2017年三大运营商发展战略 86

3.3.5 通信行业未来运营环境分析 91

第四章2014-2016年中国光通信行业发展分析 96

4.1 中国光通信行业发展概述 96

4.1.1 光通信行业发展历程 96

4.1.2 行业发展的驱动因素 96

4.1.3 国内产业集群分布情况 97

4.2 2014-2016年国内光通信产业发展现状 98

4.2.1 光电线缆及光器件发展成就 98

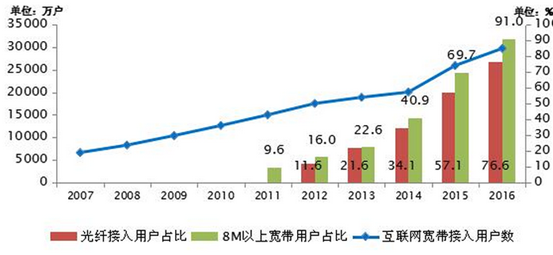

2016年,三家基础电信企业固定互联网宽带接入用户净增3774万户,总数达到2.97亿户。宽带城市建设继续推动光纤接入的普及,光纤接入(FTTH/0)用户净增7941万户,总数达2.28亿户,占宽带用户总数的比重比上年提高19.5个百分点,达到76.6%。8M以上、20M以上宽带用户总数占宽带用户总数的比重分别达91.0%、77.8%,比上年提高21.3、46.6个百分点。

2006-2016年互联网宽带接入用户发展和高速率用户占比情况

资料来源:公开资料整理

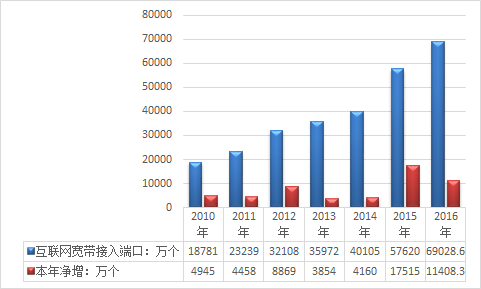

2016年,互联网宽带接入端口数量达到6.9亿个,比上年净增1.14亿个,同比增长19.8%。互联网宽带接入端口“光进铜退”趋势更加明显,xDSL端口比上年减少6259万个,总数降至3733万个,占互联网接入端口的比重由上年的17.3%下降至5.4%。光纤接入(FTTH/0)端口比上年净增1.81亿个,达到5.22亿个,占互联网接入端口的比重由上年的59.3%提升至75.6%。

2010-2016年互联网宽带接入端口发展情况

资料来源:公开资料整理

2016年,全国新建光缆线路554万公里,光缆线路总长度3041万公里,同比增长22.3%,整体保持较快增长态势。

2010-2016年光缆线路总长度发展情况

资料来源:工信部

4.2.2 流量爆发促使光网络全面升级 99

4.2.3 接入网“光进铜退”发展态势 103

4.2.4 运营商积极布局10G-PON领域 104

4.2.5 数据中心建设激发光模块需求量 106

4.2.6 5G发展有望成为光通信业新引擎 110

4.3 2014-2016年国内外光通信市场发展格局分析 112

4.3.1 全球光通信市场分布格局 112

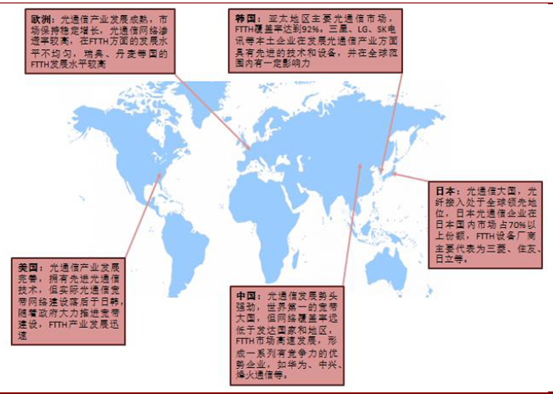

全球光通信产业的主要发展区域集中在中国、美国、日本、韩国和欧盟。其中,中国的光通信产业在国家政策的大力推动下,经过数年的发展已经形成了完整成熟的产业链,并且在光网络设备、光纤光缆等行业细分领域涌现出了诸如华为、中兴、烽火通信、长飞等一批具有国际竞争力的优秀企业。

全球光通信发展主要集中区域

资料来源:公开资料整理

4.3.2 全球龙头企业竞争格局 113

4.3.3 国内龙头企业竞争格局 115

4.3.4 国内核心芯片市场实力不足 118

4.3.5 国内龙头企业市场整合 128

4.4 中国光通信产业链上中下游竞争力分析 128

4.4.1 中国全产业链竞争力分析 128

光通信并不是新名词,早在二十世纪中叶,人们就发现了光可以作为载体承载信息。但是当时并没有合适的发光源以及信息载体,光纤通信只是一个概念。但是,现在的光通信技术已经使1TMbps(约为1000GMbps)的传输速度成为可能,同时,光纤的发现也为高速传输也提供了完美的传输媒质。有了发达的技术以及合适的传输媒介,光通信变成了现实。

相较于铜缆通信系统,光纤通信系统能提供更大的带宽,更低损耗,无串扰,光纤占地较铜缆更小,而且价格也更低廉。光纤通信优势众多,现在已经成为核心网和传输网的最主流连接方式。传输网从原来的准同步数字系统PDH 到后来的同步数字系统SDH(622Mbps),再到现在的密集型波分复用系统DWDM(3.2Tbps),到未来的智能光网络ASON,网络传输速度阶段性得到大幅提升。核心网传输速度已经大于需求,而接入网已经成为终端用户强劲带宽需求的瓶颈。由于未出现杀手级业务推动终端用户带宽需求,同时,光纤到户(FTTH)网络建设成本高昂、施工难度巨大,接入网最后一公里迟迟得不到运营商的重视。

现在,出于需求、政策、成本、受益四方面的考虑,运营商已决定对接入网进行巨额投资,这将利好整条光通信产业链,主要通过两个方面来体现:一方面,固网中接入网将以‘光进铜退’的方式得到强劲发展,光纤将由传输网一步步蔓延到街边(FTTC)、楼道(FTTB)、家庭(FTTH),光信号一步步更接近终端用户;另一方面,无线网络将以‘光进无线退’的方式继续发展,FTTA(光纤到天线)并继续将光纤带上天线,用无线信号完成‘最后一公里’。

形象的来说,各节点(终端用户)都需要水(带宽)的灌溉,而光纤就像盛水的管道。滔滔洪水从主河道(核心网)蔓延至各支流(传输网接入网)最终到达各节点(终端用户),大的河道分岔口有一定的控制机制(OLT 有源设备),小河道分岔口(分光器)只单纯将水分流引向各个节点。灌溉者(运营商)的职责就是将渠道打通,将水分而引之,为各个节点提供宝贵的生命之源—水。

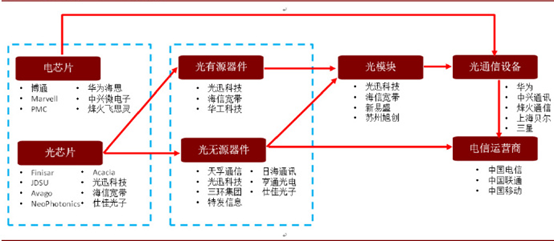

光通信产业链包括以下玩家:监管部门,运营商,终端客户,光设备商,光纤光缆商,工程服务商以及增值服务商。其中,光器件商处于光设备商的上游,光预制棒厂商处于光纤光缆商上游。

运营商作为整条光通信产业链中最重要的一环,对整条产业链的驱动是通过集采的形式来完成的:

光通信产业链竞争

| 简介 | |

| 监管部门 | 也就是工信部,通过出具公文来对运营商提供指导性的意见,但是这个指导意见对运营商进行大额资本开支的推动作用是有限的,根本驱动力还是终端用户对带宽的强力需求 |

| 运营商 | 进行网络建设以及升级的原动力是终端客户的日益增长的宽带需求。运营商的大额资本开支也是推动下游产业链发展的驱动力,所以运营商在产业链中占据一个绝对中心的位置。三大运营商现在都通过集中采购的形式,每年进行一到三次集采。运营商对有源设备自行采购,向华为,中兴,爱立信,阿朗等光设备商采购OLT,ONU 等有源设备,同时指定工程服务商进行无源器件与线缆的采购并负责局点和室外点建设、主干光缆敷设、入楼光缆垂直和水平布线。与此同时,运营商通过指定光纤光缆的质量和价格的形式,掌握定价权。在工程服务商对网络建设的同时,运营商也将同增值服务商进行洽谈,同时自行开发增值服务 |

| 增值服务商 | 间接对终端客户提供增值服务,这个过程中运营商可以提升自己的品牌凝聚力以及自身业务的盈利率 |

| 工程服务商 | 中标之后对光纤光缆与配线产品进行采购 |

| 光纤光缆商 | 向预制棒厂商进行预制棒的购买,自行光纤拉丝,并成缆 |

| 光设备商 | 对光器件商进行光放大器、光收发模块以及波分复用器等光器件的采购,并制造组装各光通信设备 |

资料来源:智研咨询整理

光通信产业链

资料来源:公开资料整理

4.4.2 上游产业逐步实现国产化 131

4.4.3 国产光器件尚集中在中低端 132

4.4.4 光网络设备呈巨头垄断局面 134

4.5 2014-2016年国内光通信行业技术发展热点 135

4.5.1 硅光子技术带来产业变革 135

4.5.2 运营商重视光交叉技术 140

4.5.3 光网络APP技术的发展 141

4.5.4 统一交换内核技术热点 141

4.5.5 5G信道编码技术突破 142

4.5.6 国内光纤传输技术突破 143

第五章2014-2016年光纤光缆行业发展分析 144

5.1 中国光纤光缆行业综述 144

5.1.1 光纤光缆行业产业链 144

5.1.2 光纤预制棒相关介绍 144

5.1.3 光纤光缆相关介绍 145

5.1.4 国内预制棒产业历程 146

5.2 2014-2016年国内光纤光缆市场发展现状 147

5.2.1 光纤光缆需求量分析 147

近几年来,全球光纤光缆需求量快速增长,中国强劲的需求仍是主要推动力,将继续引领全球增长的趋势。而北美、中国以外的亚太市场的需求保持增势;西欧需求增长有显著提高、东欧市场也在逐步恢复。从我国的需求量来看,2015年我国光纤光缆需求量突破2亿芯公里,2016年达到了2.42亿芯公里。

2012-2016年中国光纤光缆需求量

资料来源:智研咨询整理

5.2.2 国内光纤产能分析 148

2016年中国光纤光缆厂商产能

| 厂商 | 光纤预制棒产能:吨 | 光纤产能:万芯公里 | 光缆产能:万芯公里 |

| 特发信息 | 885 | 1080 | |

| 鑫茂科技 | 500 | 2400 | 400 |

| 俊知集团 | 1500 | ||

| 南方通信 | 500 | ||

| 山东太平洋 | 750 | 1000 | |

| 汕头奥星 | 450 | ||

| 浙江富春江 | 760 | 800 | |

| 珠海汉胜科技 | 300 | ||

| 江苏七宝光电 | 200 | 600 | |

| 威海威信 | 110 | 720 | |

| 西安古河 | 500 | 300 | 1000 |

| 程度中住光纤 | 480 | 360 | |

| 南京特恩驰 | 200 | ||

| 南京华信藤仓 | 1000 | 1200 | 700 |

| OFS | 560 | ||

| 普睿斯曼 | 1220 | 2500 | 800 |

| 斯德雷特通光 | 690 | 2000 | 350 |

资料来源:智研咨询整理

5.2.3 国内光缆产量分析 149

近几年来,我国光缆产量增长稳定,2016年11月我国当月光缆产量2952万芯千米,1-11月累计产量29714.4万芯千米,同比下降4.2%,累计增长13.3%。

2012-2016年1-11月中国光缆产量

资料来源:国家统计局

5.2.4 光纤光缆品牌TOP10 150

5.3 光纤光缆技术发展分析 151

5.3.1 光纤技术发展现状 151

5.3.2 光缆技术发展现状 153

5.3.3 光缆线路施工技术要点 154

5.3.4 光纤通信技术应用分析 157

5.3.5 光纤通信技术发展趋势 158

5.4 2014-2016年国内光纤预制棒市场发展现状 160

5.4.1 国内光纤预制棒产值 160

5.4.2 国内厂商技术发展现状 160

5.4.3 光纤预制棒反倾销裁定 161

5.4.4 预制棒项目投资动态 163

5.5 2017-2023年国内光纤光缆行业发展机遇与挑战 165

5.5.1 全球行业性短缺机遇分析 165

5.5.2 新一代光纤网络建设机遇 166

5.5.3 技术层面上的发展机遇 167

5.5.4 智能制造的机遇与挑战 168

5.5.5 企业创新能力有待提高 169

第六章2014-2016年光器件行业发展分析 170

6.1 光器件行业概述 170

6.1.1 光器件产品种类 170

6.1.2 光器件发展历程 171

6.1.3 光模块基本概念 172

6.1.4 光模块应用领域分析 173

6.1.5 国产光芯片技术待提高 173

6.2 光器件行业产业链解析 174

6.2.1 光器件产业链概览 174

6.2.2 产业链核心环节分析 175

6.2.3 产业链价值占比分析 176

6.2.4 光芯片产业链细分分析 176

6.3 2014-2016年光器件市场竞争分析 178

6.3.1 国外领先光器件厂商现状 178

6.3.2 国内外光器件厂商营收对比 180

6.3.3 国内光器件厂商竞争力分析 185

6.3.4 国内主要上市公司市场布局 186

6.3.5 光模块新产品市场竞争激烈 187

6.4 2014-2016年国内光器件行业发展热点分析 187

6.4.1 光器件技术研究热点 187

6.4.2 WSS模块市场需求转强 187

6.4.3 巨头抢滩硅光器件领域 188

6.4.4 400G光器件商用热潮 189

6.5 2017-2023年光器件行业发展趋势 189

6.5.1 光器件行业整体发展向好 189

6.5.2 国内光器件升级换代趋势 190

6.5.3 国产光芯片向中高端发展 191

第七章2014-2016年光传输与网络设备行业发展分析 193

7.1 2014-2016年全球光网络设备市场发展分析 193

7.1.1 2016年光网络设备市场规模 193

7.1.2 中国已占全球市场份额1/4 193

7.1.3 无源光网络设备市场分析 194

7.2 2014-2016年中国光网络设备产业发展分析 195

7.2.1 国内光网络建设投资背景 195

7.2.2 光网络设备产品体系完备 196

7.2.3 产业国际影响力逐步提升 196

7.2.4 纵向一体化整合趋势明显 196

7.2.5 行业问题与挑战依然突出 197

7.3 2014-2016年国内OTN设备市场发展分析 197

7.3.1 光传送网(OTN)相关概述 197

7.3.2 对OTN设备的性能新需求 198

7.3.3 运营商OTN设备需求动态 199

7.3.4 中兴通讯新型分组OTN设备 200

7.4 2014-2016年国内ODN设备产业发展分析 202

7.4.1 光配线(ODN)设备概述 202

7.4.2 光配线设备重要性分析 202

7.4.3 光配线设备质量待提高 203

7.4.4 光配线设备智能化趋势 203

第八章2014-2016年国外重点光通信企业运营分析 204

8.1 康宁公司 204

8.1.1 公司简介 204

8.1.2 2014年康宁公司经营 204

8.1.3 2016年康宁公司经营状况 205

8.1.4 2016年康宁公司经营状况 205

8.2 菲尼萨(FINISAR) 206

8.2.1 公司简介 206

8.2.2 2014年菲尼萨经营状况 206

8.2.3 2015年菲尼萨经营状况 206

8.2.4 2016年菲尼萨经营状况 207

8.3 普睿司曼(PRYSMIAN CABLES & SYSTEMS) 207

8.3.1 公司简介 207

8.3.2 2014年普睿司曼经营状况 207

8.3.3 2015年普睿司曼经营状况 208

8.3.4 2016年普睿司曼经营状况 208

8.4 安华高(AVAGO TECHNOLOGIES) 209

8.4.1 公司简介 209

8.4.2 2014年安华高经营状况 209

8.4.3 2015年安华高经营状况 210

8.4.4 2016年安华高经营状况 210

8.5 住友电工(SUMITOMO ELECTRIC INDUSTRIES) 211

8.5.1 公司简介 211

8.5.2 企业经营现状 211

8.5.3 企业研发现状 213

8.5.4 中国市场布局 214

第九章2014-2016年国内重点光通信企业运营分析 215

9.1 华为技术 215

9.1.1 企业发展概况 215

9.1.2 企业发展历程 215

9.1.3 企业经营状况 220

9.1.4 研究开发现状 222

9.1.5 光通信领域创新 225

9.2 中兴通讯 225

9.2.1 企业发展概况 225

9.2.2 经营效益分析 225

9.2.3 业务经营分析 226

9.2.4 财务状况分析 226

9.2.5 未来展望 230

9.3 烽火通信 231

9.3.1 企业发展概况 231

9.3.2 经营效益分析 231

9.3.3 业务经营分析 232

9.3.4 财务状况分析 232

9.3.5 未来前景展望 236

9.4 亨通光电 236

9.4.1 企业发展概况 236

9.4.2 经营效益分析 238

9.4.3 业务经营分析 238

9.4.4 财务状况分析 239

9.4.5 未来前景展望 243

9.5 光迅科技 244

9.5.1 企业发展概况 244

9.5.2 经营效益分析 245

9.5.3 业务经营分析 245

9.5.4 财务状况分析 245

9.5.5 未来前景展望 250

9.6 特发信息 250

9.6.1 企业发展概况 250

9.6.2 经营效益分析 250

9.6.3 业务经营分析 251

9.6.4 财务状况分析 252

9.6.5 未来前景展望 256

9.7 中利科技 256

9.7.1 企业发展概况 256

9.7.2 经营效益分析 256

9.7.3 业务经营分析 257

9.7.4 财务状况分析 257

9.7.5 未来前景展望 261

9.8 富通集团 262

9.8.1 企业发展概况 262

9.8.2 光通信业务介绍 263

9.8.3 抢滩光通信全产业链 263

9.8.4 光通信智能制造计划 264

第十章2017-2023年光通信行业投资分析 266

10.1 国内外光通信行业投资现状分析 266

10.1.1 国内光通信业投资现状分析 266

10.1.2 云计算刺激行业投资需求 266

10.1.3 国内企业转型中的投资分析 268

10.1.4 国内光通信企业对外投资红利 268

10.2 光通信行业投资要点分析 269

10.2.1 光纤网络 269

10.2.2 高端芯片 271

10.2.3 硅光子 275

10.3 光通信行业投资风险预警 277

10.3.1 行业壁垒不断加高 277

10.3.2 产业核心环节的缺失 278

10.3.3 光器件厂商转型困境 279

10.4 2017-2023年国内光通信行业投资机遇分析 280

10.4.1 未来几年光通信业持续景气 280

10.4.2 行业进入“十三五”投资加速期 281

10.4.3 “八横八纵”网络升级投资机遇 282

第十一章2017-2023年光通信行业发展趋势及前景展望(ZY202) 283

11.1 2017-2023年光通信行业技术发展趋势分析 283

11.1.1 硅光子技术商用趋势 283

11.1.2 光互联技术普及趋势 286

11.1.3 SDN技术走进2.0时代 287

11.1.4 单通道传输速率继续提升 287

11.1.5 多维复用和相干技术热点 288

11.1.6 直调直检技术发展趋势 288

11.2 2017-2023年光通信行业前景展望 289

11.2.1 全球光器件市场规模预测 289

11.2.2 全球光网络设备市场展望 290

11.2.3 国内光网络设备发展前景 291

11.2.4 国内光纤光缆行业发展前景 292

11.2.5 100G-PON规模化应用展望 293

附录(ZY202) 295

附录:《“宽带中国”战略及实施方案》 295

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有17年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)